美国Equipment Watch最新发布的《2024年建筑设备经济状况 》报告显示,承包商客户在权衡资产所有权(拥有成本)和租赁成本时,租赁建筑设备的数量持续增加。承包商仍然高度重视设备所有权,同时也在权衡成本,争取在利润率较低的环境中努力保持盈利。

(注:本报告调研对象主要北美地区工程设备承包商/设备管理者)

Equipment Watch 的这份报告深入研究了客户的购买和租赁习惯,包括他们最有可能拥有的设备类型以及他们最常租赁的设备类型。

在设备所有权之外,租金水平和经济成本(项目预算、现金流等)是影响设备购买的关键因素,项目的具体运营需求也在考虑范围之内。而无论是对长期持有设备的投资,还是为满足短期需求的租赁,企业都希望通过这两种方式去优化运营并降低成本,以适应不断变化的需求和市场条件。

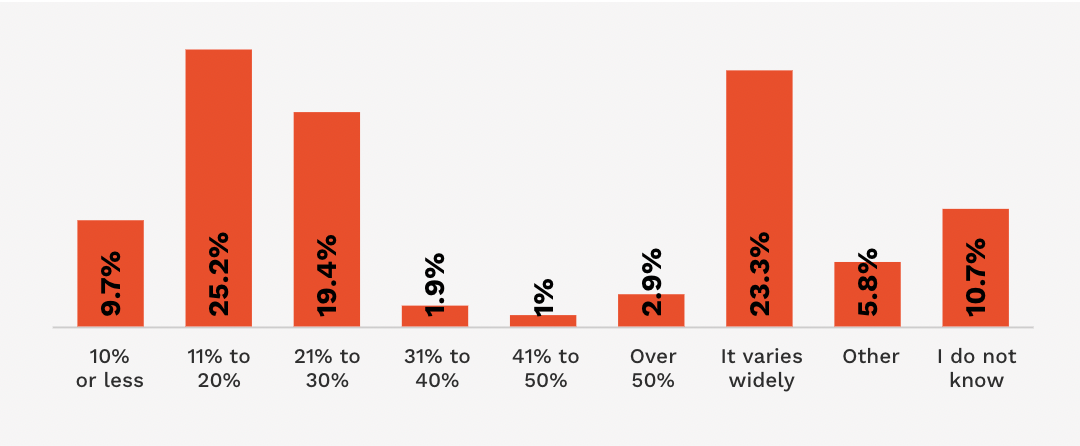

既定项目中,拥有和运营成本在项目总成本中的占比情况,25.2%的受访者表示该比例在11~20%左右,23.3%的受访者表示不同项目间差异很大。

01、报告反映出的北美工程机械市场主要趋势

1、73.5%的受访者更有可能在项目中使用他们已经拥有的设备。(强烈倾向于投资购买设备)

2、74.5%的受访者在过去的一年里租赁过设备。(租赁仍然是满足短期或专业设备需求的一种普遍可行的选择。)

3、44.3%的受访者表示他们租用设备是因为比购买设备更经济。

4、75.9%的受访者表示他们租用设备是因为他们短期需要但不经常使用的设备。

5、69.5%的受访者预计未来一年将维持目前的租赁规模。

6、9.5%的受访者计划在未来一年增加租赁业务。(计划增加租赁规模的受访者中,40%的人表示这样做是因为项目范围扩大了。)

7、42.9%的受访者计划减少租赁设备,更多转向自己持有。

8、61.2%的新设备是从经销商渠道购买的。

9、26.2%的新设备是通过拍卖获得的。

02、购买行为相对稳定

报告对未来一年内设备采购意向的调查结果显示,61.2%的企业预计与前一年相比保持相同的购买频率。16.5%的企业计划增加新设备的购买量。关于二手设备,62.1%的企业预计购买量不会发生变化,18.4%的企业打算增加购买量。这表明,设备需求具有一定程度的稳定性,有相当一部分企业计划扩大设备库存。反映出了对未来项目需求的信心、设备升级的需求或应对不断变化的市场动态的战略投资。

在已经拥有能够满足项目所需设备的前提下,有73.6%的企业倾向于使用现有设备;在没有设备能满足项目需求的情况下,41.7%企业倾向于租赁设备,42.7%的企业表示会考虑持有成本和租赁价格再做决定。

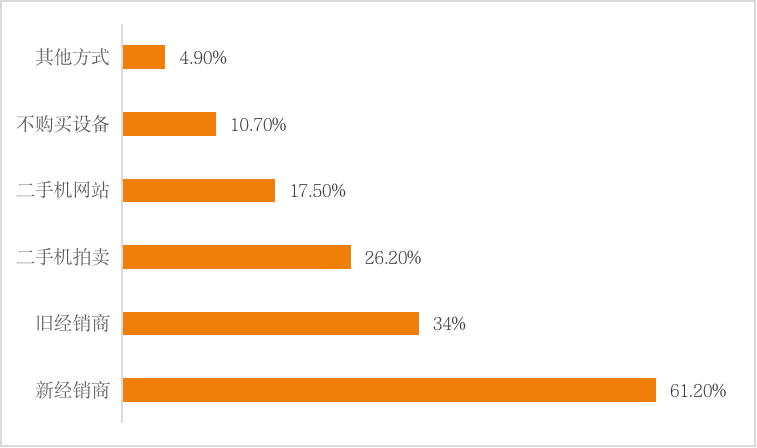

购买设备的主要途径和方式

有关设备采购来源的调查显示,61.2%的受访者反馈倾向于从新的经销商那里购买新设备,34%受访者反馈会沿用之前的购买渠道,26.2%的受访者倾向于从二手机拍卖会购买设备,17.5%的受访者倾向于从二手机贸易网站购买设备。

对于未来一年内的新机购买计划,61.2%的受访者反馈将与前一年保持一致,16.5%的受访者表示会增加购买,15.5%的受访者表示会减少购买。对于未来一年的二手机采购计划,60.4%的受访者反馈将与前一年保持不变,17.8%的受访者表示会增加购买,11.9%的受访者表示会减少购买。

03、租赁设备增加,反映出承包商战略的适应性和灵活性

公开数据显示,2023年第三季度美国联合租赁、Herc、Sunbelt 和 H&E均实现了前所未有的业绩增长。原因主要归结于终端市场需求的增加、供应链的改善、非住宅建筑活动的强劲以及即将开始的大型基建项目等因素。H&E认为非住宅建筑领域的需求可观,与设备所有权相比,租赁的价值主张预计将导致租赁渗透率进一步增长。

美国租赁协会的预测也昭示出2024年租赁市场的乐观预期,预计今年建筑和工业设备 (CIE) 租赁收入总额将达到590亿美元,同比约增长5.4%。

影响租赁设备及何时租赁设备的主要因素

租赁主要为短期使用和应对专业需求。

报告对未来一年内租赁设备的意向调查结果显示,69.5%的企业预计设备租赁规模与前一年相比没有变化,21%的企业计划增加租赁规模,9.5%的企业有意减少租赁业务。

根据调查数据,租赁设备的决定受到多种因素的影响,其中包括财务因素。近一半的受访者(44.3%)认为财务原因是他们决定租赁设备的一个关键因素。出于对成本管理和资源分配的考量,有时租赁设备比购买设备更经济实用。或者当项目延迟和取消的不确定性使购买设备变得不那么可取时(8.9%),租赁可能是首选。

项目和运营需求。一些设备是作为标准业务的一部分租用的(40.5%),或是为了节省将设备运输到工地的成本(24.1%)。

调查数据同时显示,在决定何时租赁设备时,短期内的使用需求是一个重要因素。包括:

使用频率和紧迫性。绝大多数受访者(75.9%)表示,他们会租赁短期内需要但可能不会经常使用的设备,这突出了租赁在零散项目和短期项目需求上的实用性。

即时需求和时间限制。40.5%的受访者表示,当设备需要使用,但没有足够时间购买时,会租赁设备,这突显了租赁在满足紧急项目和规避设备采购相关时间限制方面的灵活性。

这些调查结果表明,许多设备管理人员对租赁业务有一定程度的信心,其中有一部分人计划增加租赁业务。这种趋势可能反映了项目扩张、对专用设备需求增加和向以租赁为中心的运营模式的战略转变。

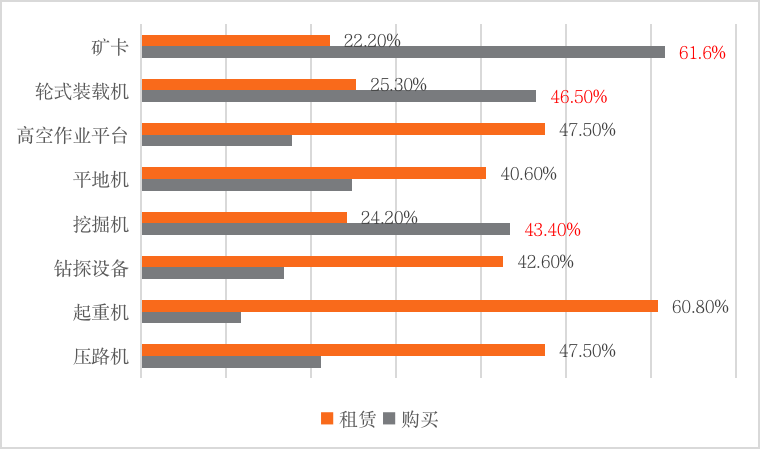

租赁意向主要集中在起重机、高空作业平台和压实设备。

根据结果反馈,60.8%的受访者有意向租赁起重机设备,47.5%的受访者有意向租赁高空作业平台设备,47.5%的受访者有意向租赁压路机。42.6%的受访者有意向租赁专业的钻探设备。40.6%的受访者有意向租赁平地机。24.2%的受访者有意向租赁挖掘机,25.3%的受访者有意向租赁装载机,22.2%的受访者有意向租赁矿卡,在选择这三种设备时大家明显更倾向于购买。

主要设备类型租赁和购买意向分布

04、二手设备市场:挖掘机和装载机表现优于其他机型

除新设备外,报告同时对二手设备市场进行了调研。对过去两年内,使用时长在8-12年之间的挖掘机、道路维护设备、压实机、履带式拖拉机和轮式装载机的调查数据显示:

1、整体呈下降趋势。

两年期间,平均FMV(公平市场价值)和FLV(强制清算价值)总体呈下降趋势,表明二手机设备的价值有所下降。FMV下降11.11%左右,FLV下降6.27%左右。

2、二手挖掘机和装载机价值大幅增加。

与2021年的价值相比,挖掘机和装载机的强制清算价值(FLV)和公平市场价值(FMV)都显著增加,其在二手设备市场的表现优于其他机型。这些设备的平均MSRP(制造商建议零售价)在2023年秋季上涨到了21.3万美元,表明购买这种设备的初始成本有所增加。

3.涨价幅度相对较小。

虽然二手设备的平均建议零售价在2022年到2023年两年期间略有波动,但总体上保持在很小的范围内。

2022-2023年二手机设备价值变化

05、供应链危机基本解除

报告调查结果同时显示,美国建筑设备市场几乎结束了由疫情引发的供应链困境。更大的收获还在于制造商通过转移生产工厂、寻找新的供应商和技术升级等途径和手段,解决了供应链的短缺问题并获得创纪录的利润。报告认为,除应对新冠疫情造成的短期供应短缺之外,他们在未来面对通胀、贸易争端和其他挑战时将继续依赖这些新的供应链。

约翰迪尔公司投资者关系总监Brent Norwood表示:“从总体来看,我们的工厂迎来了自新冠疫情以来执行情况最好的一个季度。供应链的改进使我们的工厂流水线正常运转起来,并以更快的速度交付设备”。

报告认为,在更长远的未来,得益于专注于美国半导体制造业的《CHIPS法案》,制造商有望在本土获得所需的零部件,预示着供应链体系会更为稳定和健康。

期待你的精彩评论