在疫情冲击下,国内一季度自卸车销量暴跌5成,这是近年来从未有过的情况,但后续行情不必过于担心,随着疫情影响减弱,二季度或将迎来较好增长。

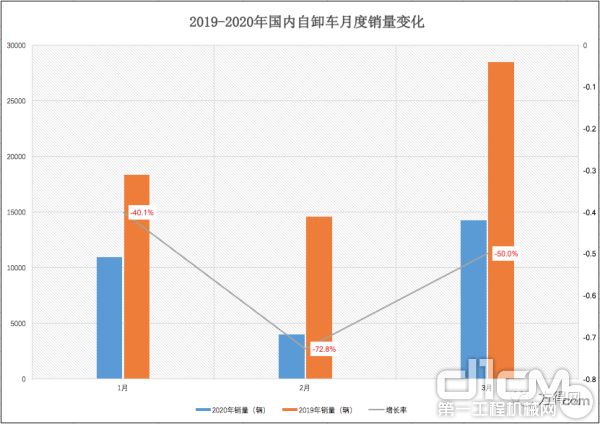

方得网独家获得开票数据,3月,国内自卸车销1.4万辆,同比下滑50%,环比增长259%,后续行情趋于乐观;1-3月,国内自卸车累销2.9万辆,比去年同期(6.1万辆)净减少3.2万辆,同比累计大幅下滑52.5%,远高于重卡行业降幅。

在整体市场下滑行情中,红岩、陕汽、解放、东风、欧曼等主流自卸车企业表现如何?请看方得网带来的独家数据。

(注:文中涉及的自卸车销量,不含轻型自卸车、搅拌车、出口数据。由于重汽出口数量较大,缺乏可比性,因此不比较重汽自卸车数据。)

一季度遭遇“3连降”

经历了2019年自卸车负增长后,2020年,国内自卸车行情没有发生逆转“升温”,反而遭遇疫情冲击雪上加霜,一季度自卸车销量暴跌5成之多。

方得网获得独家开票数据, 1-3月,国内自卸车累销2.9万辆,比去年同期(6.1万辆)净减少3.2万辆,同比累计大幅下滑52.5%,远高于重卡行业降幅,形成近三年来的一个销量低谷。

2019—2020国内自卸车月度销量变化

具体来看,2020年一季度,国内自卸车连续三个月负增长,形成“3连降”。1月,国内自卸车销量1.1万辆,同比下滑40%;2月自卸车销3964辆,同比大幅下滑73%,当月多家企业销量跌幅高于8成;3月自卸车销1.4万辆,同比下滑50%,环比增长259%,反映出后续行情正趋于乐观。

方得网分析认为,一季度自卸车“3连降”,主要有三方面原因:一是2020春节较早(1月25日),因此,很多工地于1月中旬之前就停工,减少了用车需求;二是受疫情影响非常大。新冠疫情暴发后,全国基建、房地产、矿业等工地基本停工,直到3月上旬左右逐步复工。同时,不少新基建项目推迟开工。这些情况都大幅降低自卸车需求,导致2月自卸车销量暴跌7成以上;三是部分企业受疫情影响复工较晚,严重干扰到企业的2月份产销计划。比如,东风商用车、陕汽等2月份无法正常复工的企业,2月自卸车销量均下滑9成以上。

不过,对于未来行情走向,不必过于担心。随着疫情形势逐渐向好,全国新一轮项目投资开工热潮即将启动。据数据显示,截至3月上旬,全国已有24个省市区公布了未来重点项目的投资规划,总投资额达48.6万亿元,其中2020年度计划投资总规模已接近8万亿元,房地产、采矿业和路桥等基建项目增速正在稳步回升。

自卸车产品展示

对此,有业内人士判断,二季度自卸车市场会迎来强劲增长,正常需求有望于4月逐步恢复,行情有望于5月启动。“2020全年自卸车销量有望与2019年持平或微增长,需求达到25万辆左右。与往年不同,2020年自卸车行情一旦启动后,全年需求都会比较好,不会出现淡季。”

目前,与自卸车密切相关的挖掘机市场已经迎来较好增长。行业数据显示,2020年3月,全国共销售挖掘机产品4.9万台,其中国内市场销量4.7万台,同比增长11.2%。挖掘机一直以来就是工程机械行业的风向标,挖掘机销量的突飞猛进,也喻示着自卸车行情或将很快启动。

主流企业表现如何?

在整体市场下滑中,一季度,红岩、陕汽、解放、东风等主流自卸车企业战绩如何?

继2019年夺冠后,上汽红岩一季度仍稳固NO.1宝座。据开票数据显示,1-3月,上汽红岩累计销售自卸车6413辆,同比累计下滑46.5%,下滑幅度低于行业;市场份额达22%,占据了1/5以上市场,排名稳居行业第一。

自卸车产品展示

解放,位列国内自卸车市场第二,座次上升较大。据开票数据显示,1-3月,解放销售自卸车5980辆,与红岩差距不到500辆,行业排名上升至第二,座次上升较大;同比累计下滑31.7%,降幅明显低行业;市场份额达到20.5%,比去年同期份额扩大6.2个百分点。

解放一季度自卸车座次上升较大,主要是延续了去年的良好发展态势。2019年,受“5•21”大吨小标问题、及无锡桥梁坍塌事件影响,国内自卸车行业需求结构产生巨震,许多地方的6x4自卸车因自重超重无法上牌,市场需求转向8x4自卸车(2019年6x4自卸车需求下滑41%,8x4自卸车逆市增长18%)。由于常年研究政策做得好,解放很快跟上趋势,利用较强的研发能力很快推出适宜产品,以JH6自卸车支撑增长,实现2019年自卸车逆市增长7%,大幅提升细分市场份额。因此,解放一季度自卸车的较好表现并不偶然,而是延续着2019年的良好发展态势。

自卸车产品展示

由于重汽没有对外透露数据,不可做比较。因此,从目前开票销量数据来看,一季度陕汽自卸车位居第三。据开票数据显示,1-3月,陕汽累计销售自卸车3566辆,同比累计下滑68.1%,下滑幅度高于行业,主要受复工较晚影响;市场份额达12.2%,位居行业排名第三。

一季度,东风商用车、欧曼自卸车销量分别位列第四和第五,两者同样表现突出,市场份额均高于1成以上。开票数据显示,前3月,东风商用车、欧曼分别累计销售自卸车3058辆、2995辆,分别同比累计下滑55.5%、55.9%,两者主要受2月份销量大幅下滑影响;市场份额分别为10.5%、10.3%,分别位居行业第四和第五。

从市场集中度来看,一季度,红岩、解放、陕汽、东风商用车、欧曼五家企业合计销量达到2.2万辆,合计份额为75.5%,以5家企业之力占据3/4市场,市场集中度非常高。

随着各地基建工程投资的“蓄势待发”,自卸车市场转机或最快出现在4月中下旬。此外,加上2019年4月自卸车市场有较大下滑,2020年4月自卸车市场需求“由负转正”概率较高。

(来源:方得网)

期待你的精彩评论