2019年工业车辆行业市场简要分析

2019年,对于中国工业车辆行业来说属于复杂的一年,行业不仅要应对前几年高速增长后需要调整的压力,还要面对中美贸易摩擦、环保要求提高等因素的影响,一年来,在全行业企业共同努力下,总销售量保持了平稳略有增长的局面,全年机动工业车辆销售量突破60万台,国内市场取得了5.88%的增长,达到45.6万台;出口出现近年来少有的负增长,下跌8.45%,跌幅相比上半年有所缩小;全行业总销售量为608,341台,

易购AI小易生成

易购AI小易生成 2019年,对于中国工业车辆行业来说属于复杂的一年,行业不仅要应对前几年高速增长后需要调整的压力,还要面对中美贸易摩擦、环保要求提高等因素的影响,一年来,在全行业企业共同努力下,总销售量保持了平稳略有增长的局面,全年机动工业车辆销售量突破60万台,国内市场取得了5.88%的增长,达到45.6万台;出口出现近年来少有的负增长,下跌8.45%,跌幅相比上半年有所缩小;全行业总销售量为608,341台,相比2018年全年的597,152台,增长了1.87%。

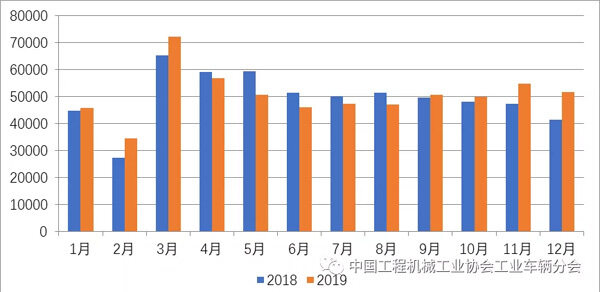

从2019年各月销量数据与2018年同期相比来看,整体呈现前高中低后稳的市场走势,各月销售对比情况如下:

2019年各月销量数据与2018年同期对比

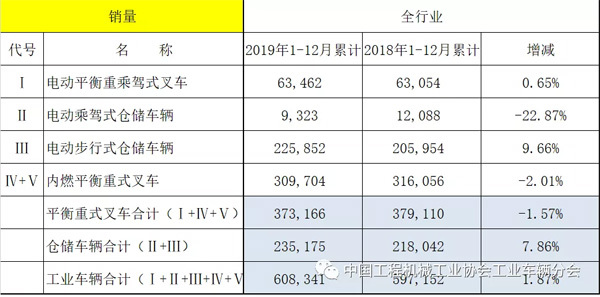

总销售量中各车型销售数量和涨跌情况如下:

总销售量中各车型销售数量和涨跌情况

在以往年度涨幅较大的电动步行式仓储叉车,2019年虽然增长,但受到出口影响,增长幅度不到10%,在平衡重叉车中,内燃叉车下跌,电动平衡重叉车略有增长。

2019年各月销量数据与2018年同期对比

在国内市场销售中,电动步行式仓储叉车依然保持了超过25%的涨幅,其他车型均为下跌,从数据来看,国内市场以电动搬运车代替手动搬运车提高搬运效率、安全性,减少人力的需求依然旺盛。

2019年各月销量数据与2018年同期对比

出口各机动工业车辆车型中,除电动平衡重叉车外,其它各车型均为下跌,尤其是往年出口增幅较大的电动步行式仓储叉车,在世界第二大市场美国加征关税后成为受影响最大的车型,虽然在多家企业申请下获得了豁免,四季度出口有所增加,但对全年出口量影响还是较大。

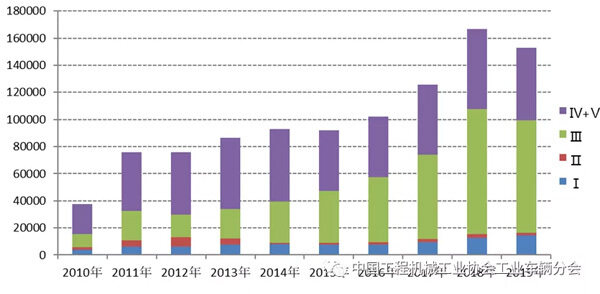

下图为2010年至2019年各车型出口出口量情况,可以看出三类车也就是电动步行式仓储叉车的比重在总出口量中越来越大。

2010年至2019年各车型出口出口量情况

最后,我们再来看看2019年世界机动工业车辆的销售情况,根据世界工业车辆统计协会(WITS)报告数据注1显示,全世界2019年叉车市场总销售量达到1,493,271台,与2018年的1,489,523台相比,增长0.25了%;亚洲2019年叉车市场的销售量达到647,229台,与2018年的销售630,310台相比,增长了2.68%;中国叉车市场全年共销售机动工业车辆456,885台,与2018年的431,207台相比,增长了5.95%。中国叉车市场的销售量占亚洲销售量647,229台的70.59%,比2018年增长了2.18个百分点,仍列亚洲第一位;占世界销售量到1,493,271台的30.60%,比2018年增长了1.65个百分点,继续位列世界第一位。

从分会统计数据中可以显示出行业一些新的变化:

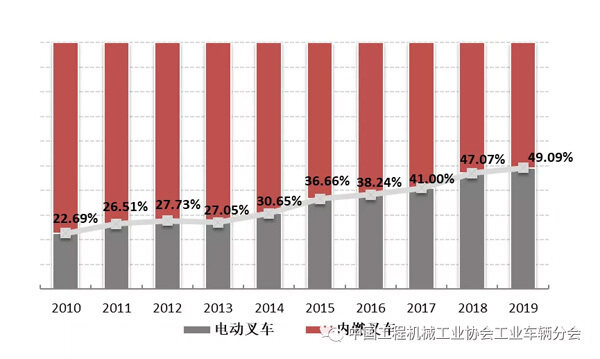

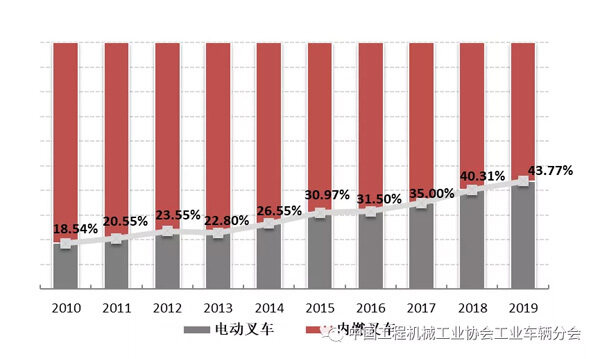

1.总销售量中,内燃叉车在总销售量中占比继续下降,2019年为50.91%,国内市场内燃占比为56.23%;

2010年至2019年总销售量中电动叉车占比情况如下图:

2010年至2019年总销售量中电动叉车占比情况

2010年至2019年国内市场销售量中电动叉车占比情况如下图:

2010年至2019年国内市场销售量中电动叉车占比情况

2.2019年9月开始电动叉车单月销售总量已经超过内燃叉车,电动步行式仓储叉车在总销售量和电动叉车中的比重继续提高,目前是除内燃叉车外销量最大的车型,而且在不久的将来,会成为机动工业车辆销量第一的车型;

3.新能源锂电池叉车2019年共销售74,102台,在电动叉车中占比从2018年的9.31%上升到了2019年的25.03%,电动、新能源发展趋势在市场上表现更加明显。

总体来看,虽然有中美贸易摩擦的影响,但中国境内企业产品的质量进一步稳定、销售和服务网络进一步完善、品牌知名度进一步增强,整体竞争力在不断提高,近年出口产品保持了较好的水平。一方面,国际品牌为加强在中国市场份额,不断推出相适应的本土系列产品,与本土企业的合作、收购时有发生;另一方面,中国品牌走出去,在国际化需求合作、收购有技术产品优势的企业上也已迈出了关键性的一步。行业整体更加关注互联网、信息化技术,无人驾驶技术的应用,在远程监控、诊断、管理软硬件方面满足不同用户多方位需求。新能源工业车辆,尤其是锂电池为动力源的工业车辆在近年来已成为新的产品开发亮点,市场接受度更好、配套企业更多、相关技术研究更深入,市场销量增长显著。其他像无人驾驶工业车辆、车队管理系统等新技术也是近两年来的热点研发、投入目标,业内主要制造商和零部件供应商也将这些新的技术列为企业未来竞争力提升的重点技术方向。

未来新的利润增长点将随着行业从“增量时代”逐渐迈入“存量时代”而出现一些新的变化,“设备更新”、“由买转租”和“服务升级”是重要路径,提前布局非常重要;增强品牌意识,夯实技术基础,着眼于产业升级和细分行业的需求,集中全行业的力量努力实现工业车辆的整体提升是行业发展的主要目标。

今年新春伊始,“新型冠状病毒肺炎”给中国经济和人民生活带来了巨大的考验,也势必会对行业产生前所未有的影响,当务之急是坚定信心、凝心聚力、攻坚克难,为打赢疫情防控这场战争而努力奉献;行业企业要根据形势变化,及时分析、判断,调整生产节拍和销售、服务模式,积极应对,渡过难关。

期待你的精彩评论