10月数据出炉 内燃机2018年全年负增长基本成定局

根据中国内燃机工业协会《中国内燃机工业销售月报》数据,受终端市场走弱影响,2018年10月全国内燃机销量降幅有所扩大,1~10月较1~9月销量降幅增加,2018年全年负增长几乎成定局。 内燃机销量总体继续呈下滑趋势 10月,内燃机销量391.03万台,环比下降7.79%,同比下降16.68%;功率完成20768.17万千瓦,环比下降1.97%,同比下降11.49%;前10月,内燃机销量4331.0

易购AI小易生成

易购AI小易生成 根据中国内燃机工业协会《中国内燃机工业销售月报》数据,受终端市场走弱影响,2018年10月全国内燃机销量降幅有所扩大,1~10月较1~9月销量降幅增加,2018年全年负增长几乎成定局。

内燃机销量总体继续呈下滑趋势

10月,内燃机销量391.03万台,环比下降7.79%,同比下降16.68%;功率完成20768.17万千瓦,环比下降1.97%,同比下降11.49%;前10月,内燃机销量4331.02万台,同比下降4.84%,功率完成212908.54万千瓦,同比下降0.88%。

10月,在柴、汽油大类中,柴、汽油环比、同比双降。与上月比,柴油机下降4.22%,汽油机下降8.18%;与上年同期比,柴油机、汽油机降幅均较大,同比下降12.89%、17.08%。10月,柴油内燃机销售40.32万台,汽油内燃机销售350.70万台。

前10月柴、汽油机销量均小幅下降。柴油机销售440.38万台,同比下降4.81%,汽油机销售3890.41万台,同比下降6.17%。

2018年全国内燃机销量走势

在分用途市场可比的口径中,与上月比,除占比较低的船用、发电机组用内燃机环比增长外,其余分类全部下降。具体为:船用、发电机组用内燃机增长4.77%、8.98%;乘用车、商用车用、工程机械、农业机械用、园林机械用、摩托车用、小通机用分别为-3.82%、-0.20%、-11.39%、-21.21%、-7.65%、-11.30%、-39.98%。

与上年同期比,工程机械用、船用同比增长,工程机械用增幅有所回落。具体为:工程机械用、船机用同比增长3.16%、12.13%;其余各类降幅均超过10%,且有继续扩大趋势。具体为:乘用车用、商用车用、农业机械用、发电机组用、园林机械用、摩托车用、小通机用-15.25%、-16.54%、-11.08%、-12.69%、-14.63%、-20.34%、-39.38%。

10月,乘用车用内燃机销售175.15万台,商用车用内燃机23.11万台,工程机械用内燃机6.19万台,农业机械用内燃机25.15万台,船用内燃机0.19万台,发电机组用内燃机11.68万台,园林机械用内燃机17.34万台,摩托车用内燃机130.10万台,通机用2.11万台。

前10月,占比较低的工程机械用、船用、发电机组用内燃机同比增长,惟有工程机械用内燃机增幅超10%,独领风骚。具体为:工程机械用、船用、发电机组用12.72%、3.15%、0.49%;乘用车用、商用车用、农用机械用、园林机械用、摩托车用、通机用内燃机为-2.13%、-11.01%、-4.25%、-8.02%、-10.54%、-11.82%。

乘用车用内燃机销量1770.24万台,商用车用内燃机250.86万台,工程机械用内燃机67.97万台,农机用内燃机304.90万台,船用内燃机2.10万台,发电机组用内燃机140.67万台,园林机械用内燃机258.02万台,摩托车用内燃机1505.95万台,通机用内燃机30.32万台。

农机市场持续低迷 潍柴领先商用车

配套用于农业机械的单缸柴油机,受农机市场持续低迷影响,10月销量延续前期下降态势,降幅持续扩大。10月,单缸柴油机销售7.81万台,环比增长1.38%,同比下降25.93%;1~10月销量80.40万台,同比下降19.04%。排名靠前的五家企业为:常柴、智慧农业、三环、四方、金飞鱼;配套在农业机械领域销量7.62万台,环比增长1.46%,同比下降26.67%。

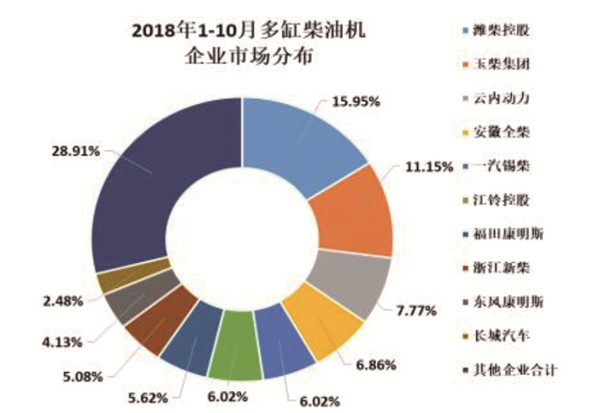

2018年1-10月多缸柴油机企业市场分布

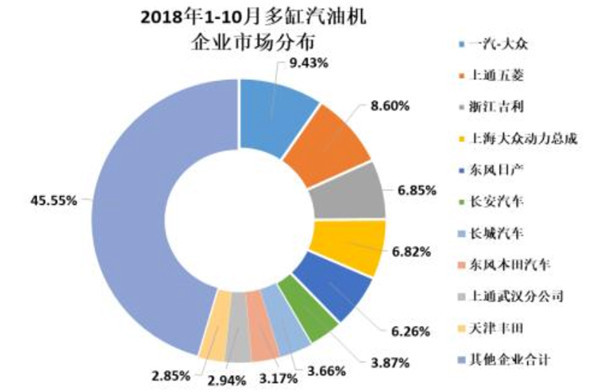

2018年1-10月多缸汽油机企业市场分布

多缸柴油机销量延续了回落趋势,10月,多缸柴油机企业42家共销售32.51万台,环比下降5.48%,同比下降9.04%;前10月销量359.98万台,同比下降0.92%。分企业看,潍柴、玉柴、云内、全柴、锡柴、江铃、福康、新柴、东康、长城前十名销量占总销量的71.09%;市场份额占比依次为:潍柴15.95%、玉柴11.15%、云内7.77%、全柴6.86%、锡柴6.02%%、江铃6.02%、福康5.62%、新柴5.08%、东康4.13%、长城2.48%。

用于商用车29家配套的多缸柴油机占比达62.77%,受商用车销售回落影响环比持平同比下降。潍柴商用车内燃机市场占有率始终领先。10月,多缸柴油机销量21.04万台,环比增长0.13%,同比下降16.24%;前10月销量225.96万台,同比下降4.89%,。销量前十的企业为潍柴、玉柴、江铃、福康、云内、锡柴、东康、全柴、重汽本部、杭发,前十名销量占总销量79.26%;市场份额依次为潍柴17.98%、玉柴12.26、江铃9.59%、福康8.95%、云内8.69%、锡柴7.23%、东康4.27%、全柴3.93%、重汽本部3.40%、杭发2.97%。各多缸企业纷纷争夺的客车市场中,玉柴始终保持领先地位。

主要是受乘用车市场销售持续走软影响,多缸汽油机10月销量环比、同比双降,累计销量降幅有所增大。10月,销售176.02万台,环比下降3.84%,同比下降15.55%,1~10月销量1782.89万台,同比下降3.24%。一汽大众、上通五菱、浙江吉利等十家销量排在前列,其总体销量占行业销量半壁江山,达到54.45%。吉利、东风日产、奇瑞、上海大众销量同比增幅较为明显,涨幅在14%~49%。乘用车用占比98.48%,10月销售173.68万台,环比下降3.89%,同比下降15.53%;累计销量1755.79万台,累计同比下降2.25%,比上月增加1.7个百分点。

我国小汽油机企业众多,规模小、散。在可比较的口径中,10月,小汽油机企业销售51.34万台,环比下降13.04%,同比下降12.20%,1~10月销量697.18万台,同比下降2.49%。销量前五名企业为隆鑫、华盛、润通、中坚、智慧农业。

前三季度出口额业务收入略增

据内燃机工业690余家规模以上企业数据整理,前9个月内燃机行业经济运行基本平稳,质量和效益有所提升,利润总额和出口交货值增长高于主营业务收入增长,由于工程机械增长拉动,内燃机及配件行业利润总额高于汽车发动机制造业,在出口交货值方面,汽车发动机增长高于内燃机及配件行业。

1~9月,主营业务收入为2936.57亿元,同比增长基本持平,其中:内燃机及配件行业为1588.91亿元,同比增长0.20%,汽车发动机制造业为1347.66亿元,同比增长-0.19%;利润总额为306.42亿元,同比增长7.45%,其中:内燃机及配件行业为170.24亿元,同比增长8.76%,汽车发动机制造业为136.18亿元,同比增长7.45%,扭转了年初下降局面;出口交货值为178.30亿元,同比增长14.42%,其中:内燃机及配件行业为123.14亿元,同比增长8.63%,汽车发动机制造业55.16亿元,同比增长29.89%。

期待你的精彩评论