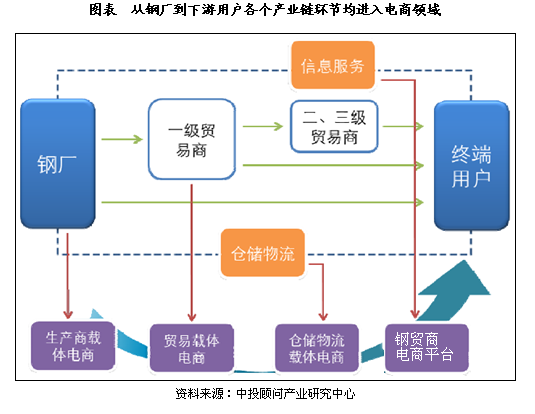

我国钢铁电商产业链发展分析

中投顾问在《2016-2020年中国钢铁电商行业深度调研及投资前景预测报告》提到,与消费品不同,专用属性相对较强的大宗商品基本同质,终端用户相对明确、单品价值较高且交易金额较大。这些特点决定了大宗商品贸易的成本集中在商品流和资金流环节,钢贸电商对商品流和资金流环节的整合更能够有效的降低钢材流通成本形成客户粘性。 一、信息流环节 钢材普遍同质且专用性较强,下游消费群体定位相对明确,中间渠道环节较短决

易购AI小易生成

易购AI小易生成 中投顾问在《2016-2020年中国钢铁电商行业深度调研及投资前景预测报告》提到,与消费品不同,专用属性相对较强的大宗商品基本同质,终端用户相对明确、单品价值较高且交易金额较大。这些特点决定了大宗商品贸易的成本集中在商品流和资金流环节,钢贸电商对商品流和资金流环节的整合更能够有效的降低钢材流通成本形成客户粘性。

一、信息流环节

钢材普遍同质且专用性较强,下游消费群体定位相对明确,中间渠道环节较短决定了电商能够节约的信息收集和匹配成本空间较低。在这个领域,钢贸电商平台最大作用在于使得钢价信息传递更加迅速。

二、商品流环节

与消费品类似,交易规模化之后,通过信息处理和匹配有利于提高物流和仓储效率节约零散物流带来的高成本,对于毛利不高的大宗商品贸易而言,节省物流成本显得十分重要;

三、资金流环节

因为单笔交易金额高,大宗商品周转过程沉淀了大量资金。基于第三方支付工具中的真实交易记录和据此衍生的信用管理,融资业务能够为买卖双方提供票据体现和垫资等融资业务,有利加快买卖双方的资金流动进而节约资金成本。形成一定规模后,电商可以采取类余额宝的模式(以低于贷款利率的成本获得企业账上现金融资,然后给钢材买卖双方票据融资)赚取借贷两端的利差。

由于大宗商品单品价值高、交易金额大,交易规模化对成本节约的效果会更加显著,做大平台真实交易量对钢贸电商而言意义更为重要。

我国钢贸电商行业竞争格局

我国钢贸电商行业竞争格局

简单从电商设立主体在产业链中的环节来区分,很容易将目前的钢铁电商划分为四大类:生产商载体电商、仓储物流载体电商、贸易载体电商、互联网载体型电商:

一、生产商载体电商

钢企设立电子商务平台的初衷在于拓展销售渠道,多以销售自己钢材产品的自营模式为主,从自营到第三方平台转变多少会因为参与竞争而受限。

目前具有代表性的电商是宝钢的上海钢铁交易中心,其物流和仓储采取了第三方合作的模式,拥有第三方支付工具、但尚无融资业务。

二、仓储物流载体电商

从物流进入贸易,由于缺乏线下钢材贸易的长期积累,仓储物流载体电商往往选择第三方平台的运营模式,原仓储客户则成为线上平台用户的潜在资源。自有仓储和剪切配送能够确保钢材物资与仓单安全的同时,还能提供剪切加工配送一条链的加工增值服务,以线下服务来支持线上交易是仓储物流载体电商的最大优势。

目前具有代表性的电商为欧浦钢网,公司拥有钢付宝第三方支付和网商贷融资业务,整个线上链条相对完整。

三、贸易载体电商

将传统线下钢材贸易逐步转移至线上是传统钢贸商进入电子商务最简单有效的途径,然后通过电子商务渠道扩大自营销售规模。虽然自营+平台是贸易商载体电商普遍规划的发展方向,但因为产品基本同质,如何平衡自营与平台业务的竞争关系是此类模式面临的问题。

目前上市公司贸易载体型电商的代表是物产中拓,与其他电商相比,物产中拓仓储采取租赁的模式,相比自建支出较小,但比第三方合作费用较大;另一个重大的区别在于租赁拥有仓库使用权,仓库与货物管理完全掌握在自己手中,相对更加安全。不过,物产中拓目前还不具备第三方支付和线上融资业务。

四、互联网载体电商

中投顾问在《2016-2020年中国钢铁电商行业深度调研及投资前景预测报告》提到,作为最了解钢铁行业的互联网信息服务企业,长期积累的贸易商、仓储物流、钢厂客户大数据是互联网载体电商的最大优势。

典型代表是上海钢联旗下的钢银平台。由于缺乏传统线下的积累,公司仓储和物流需要重新拓展,在这个方面,钢联采取了比较通用的第三方合作。同时,公司在第三方支付和线上融资业务方面也有待开拓。

期待你的精彩评论