今日工程机械:我国吊装服务业增速将保持在10%

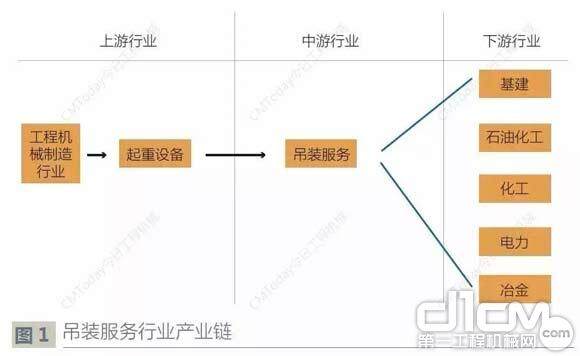

近年来,我国吊装服务行业及上下游企业均取得了迅猛发展,孕育出了一批研发实力雄厚、技术过硬、品牌优势突出的优秀企业,其生产制造和技术水平逐渐达到国际领先水平,工程起重机的产量也不断提升。预计未来4~5 年行业平均增速将保持在10%,到2019 年,行业市场规模将达到1652 亿元。 投资拉动上下游行业迅速发展 吊装服务行业的上游行业主要是工程机械制造行业,随着GDP 保持快速增长,国家进入重工业快速

易购AI小易生成

易购AI小易生成 近年来,我国吊装服务行业及上下游企业均取得了迅猛发展,孕育出了一批研发实力雄厚、技术过硬、品牌优势突出的优秀企业,其生产制造和技术水平逐渐达到国际领先水平,工程起重机的产量也不断提升。预计未来4~5 年行业平均增速将保持在10%,到2019 年,行业市场规模将达到1652 亿元。

投资拉动上下游行业迅速发展

吊装服务行业的上游行业主要是工程机械制造行业,随着GDP 保持快速增长,国家进入重工业快速发展、基础设施大规模建设的时期,工程机械行业的发展也非常迅猛,从而使国内孕育出了一批研发实力雄厚、技术过硬、品牌优势突出的优秀企业,包括徐工机械、三一重工、中联重科等。其生产制造和技术水平逐渐达到国际领先水平,具备了参与国际同行业竞争的实力。

我国吊装服务业增速将保持在10%

在工程起重机的生产制造方面,产量也不断提升,2002年及以前我国工程起重机年销量不足万台;2009 年,工程起重机年销量突破3 万台;到2011 年,销量突破4 万台。与此同时,随着我国大型工程项目的增多以及对于大型项目吊装的需要,国内大型起重机逐渐增多,到2013 年7 月,徐工上市XGC88000型履带式起重机,其最大起重量3600 吨,最大起重机力矩88000吨·米,为全球单台起重能力最大的履带起重机。

吊装服务业的下游行业是基建、石油化工、化工、新能源、电力建设等行业。改革开放以来中国经济快速发展,全社会固定资产投资总额从2010 年的251684亿元,到2014 年总额达512761 亿元,年复合增长率为19.47%,中国的工业基础得到了较大的发展和巩固的同时,也带动了吊装服务业的快速发展。

吊装服务行业产业链#d1cm#page#

我国吊装服务业的发展历程

2000年后,我国确定了“扩大内需、积极财政”和“鼓励出口,吸引外资”为主的经济结构方向,固定资产投资领域完成准备,正式开始上行。之后10年里,固定资产投资始终保持持续高速增长,进而带动了中国吊装产业高速发展。由于工程机械大多售价昂贵,而基础设施建设、电力工程、化工工程、新能源工程等领域的建设对工程机械的需求巨大,因此以设备租赁方式为主要经营模式的吊装行业也得到了较快发展。

2010 年后,固定资产投资增速开始出现整体大幅下滑趋势,导致吊装行业出现萎缩,市场保有的起重机设备闲置率不断提高,工程款结算滞后。然而随着我国经济发展方式的不断转变,大批国家重点工程陆续开工、投产,在整体固定资产投资放缓的背景下,大吨位级的项目工程对于吊装服务行业的需求越来越多,其主要集中在大型市政、核电、大功率风电、煤化工等方面。

由于国内吊装服务行业起步较晚、相关制度及国内信用体系不够完善等原因,国内吊装服务行业还没有形成规模,市场的竞争也比较混乱,仅有少数企业具备了规模化的设备实力和吊装服务能力,从发达国家的吊装服务行业的发展历史来看,欧洲、美国的吊装行业都是在重工业高速发展的时代快速兴起,经过充分的市场竞争,形成几家大型的吊装服务公司,占领大多数市场份额。因此国内的吊装服务行业的发展也会经历发达国家发展历程,未来国内在吊装设备、规模、技术能力等方面具有较强实力的吊装服务企业将建立行业龙头企业地位。#d1cm#page#

我国吊装服务业市场概况

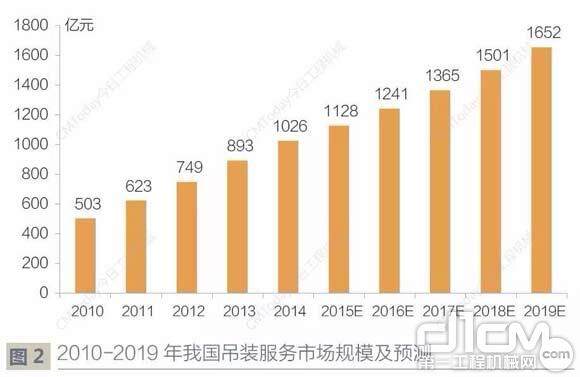

吊装服务市场景气度与经济建设速度、规模紧密相连,从2010 年到2014 年间,我国经济发展速度由高速不断放缓,进而使得吊装服务市场增速也逐渐降低,由2011 年的超过20% 的增速,减缓到2014 年的增长不到15%,但是绝对市场规模仍处于不断增长中,由2010 年的503 亿元,增长到1026 亿元,复合增长率19%。随着我国经济发展方式的逐渐转变,经济增长速度和各项工程建设将适度放缓,预计未来4~5 年行业平均增速将保持在10%,到2019 年,我国吊装服务行业市场规模将达到1652 亿元。

2010-2019年我国吊装服务市场规模及预测

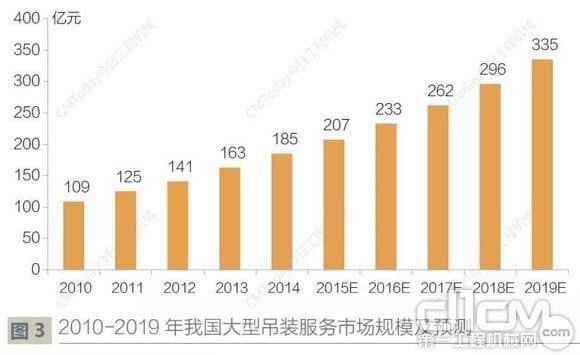

随着国家经济建设的投入不断加大,工程建设领域发生了一系列深刻的变化,项目集约化、装置大型化、安装模块化成为其主要趋势,大型化、模块化建设对大型吊装设备及服务需求越来越多。另一方面,国家在海洋工程、电力建设、基础建设、煤炭化工、冶金建设等领域投资力度的不断加大,为大型吊装服务行业的发展提供了广阔的市场前景。2014 年我国大型吊装服务行业市场规模为185 亿元,预计到2019 年,市场规模将达到335 亿元,复合增长率达到12.7%。

2010-2019年我国大型吊装服务市场规模及预测

在大型吊装服务众多领域中,海工装备、电力、大型基础建设、冶金等都将成为重要的下游市场。目前,我国石油对外依存度已超过50% 的预警线,能源安全问题日益严峻。石油生产主要依赖陆地油田及渤海湾近海油气田,产能增长遇到较大瓶颈。另一方面,海洋油气资源丰富,尤其是南海和东海,目前是中国加大海洋油气开发的合适时机。从国际经验来看,海上大油田从勘探到开发往往需要5~7 年左右的周期,发展到大规模开发则需要10 ~15 年或更长周期。海工装备的大规模建设为我国大型吊装服务带来的巨大市场,根据《海洋工程装备制造业中长期发展规划》,2015 年,我国海洋工程装备制造业年销售收入将达到2000 亿元以上,2020 年销售收入将达到4000 亿元,其对应的吊装服务市场分别为30 亿元和60 亿元。#d1cm#page#

在电力建设方面,大功率风电、核电站的大规模建设将带动大型吊装服务市场需求,2014 年,我国在电力领域的大型吊装服务市场规模为35 亿元, 预计2019年该领域市场规模将超过50 亿元;在大型基础建设方面,轨道交通、公路、机场、大型体育场馆、会展中心等的建设对大型吊装服务的需求也将不断增长,预计将从2014 年的79 亿元增长到2019 年的165 亿元;冶金领域的带来的市场需求预计将从2014 年的21 亿元增长到2019 年的27 亿元。

对吊装服务行业的几点建议

1. 整顿市场秩序

政府部门及相关机构应积极促成建立统一的行业协会,实现协会管理和政府监督的机制,在行业管理中采取扶强治劣措施,对吊装服务骨干企业和有发展前途的企业应予以扶植,积极引导规模化的吊装服务企业的发展,树立其骨干和龙头示范作用,进一步带动整个行业良性发展,规范行业准入制度,对部分恶性竞争的小作坊式的企业予以整顿和改造,促使吊装服务行业走上良性规范化发展的轨道。

2. 规范起重机和大型吊装管理办法

政府部门或协会应尽快出台关于起重机和大型吊装方面的具体管理办法,形成统一的法规性文件。如加强对吊车检验取证的管理,吊装企业资质的验证管理,出台关于吊车租赁经营活动的安全职责规定等,从而使行业各项事项能够规范有序进行,提高整个行业的安全管理水平。

3. 拓宽市场渠道

(1)企业应努力把握吊装服务下游行业的发展趋势和国家相关产业政策,努力开拓海工装备、风电、核电以及大型基建等行业的高端客户,提升服务附加值。

(2)行业领先企业应制定长期明确的国际市场战略,通过强化服务实力,建立完善的市场甄选机制逐步加入全球化竞争。一方面通过参加国际展会、客户拜访等多种形式,充分利用我国劳动力价格的优势,积极开发国际市场,参与国际间竞争,另一方面要对目标国的政治环境、市场环境等进行充分调研,从而获得较好的经济效益,扩大自身的发展空间。

期待你的精彩评论