工程安装类机械销售异常巨跌!5月份到底发生了什么?

近日工程机械工业协会公布了国内市场安装工程类别的行业主要产品销售快报二,对比之前发布的土方机械类别的快报一,安装类工程机械与土方类机械在5月出现了巨大的背离,不禁让人疑问,5月份到底发生了什么? 工程机械行业已经连续三年负周期运行,行业面对每月30%~50%的同比下降率已经具备了较高的接受度。这种情况持续到2023年下半年,行业各门类产品的下降度开始全面收窄。

易购AI小易生成

易购AI小易生成 近日工程机械工业协会公布了国内市场安装工程类别的行业主要产品销售快报二,对比之前发布的土方机械类别的快报一,安装类工程机械与土方类机械在5月出现了巨大的背离,不禁让人疑问,5月份到底发生了什么?

工程机械行业已经连续三年负周期运行,行业面对每月30%~50%的同比下降率已经具备了较高的接受度。这种情况持续到2023年下半年,行业各门类产品的下降度开始全面收窄。甚至根据近几年固投的现实情况,部分业内人士已经开始准备用23年的数据作为建立各产品的自然更新率的主要测算依据。

长久以来,按照大国工程的实际组织方式,土建先开,安装后续,设备接入中交,工程机械行业多年销售量一直存在挖掘机作为全行业领先指标的习惯,周期叠加复合回归约三至五个月时间安装机械会跟随土方机械的走势。

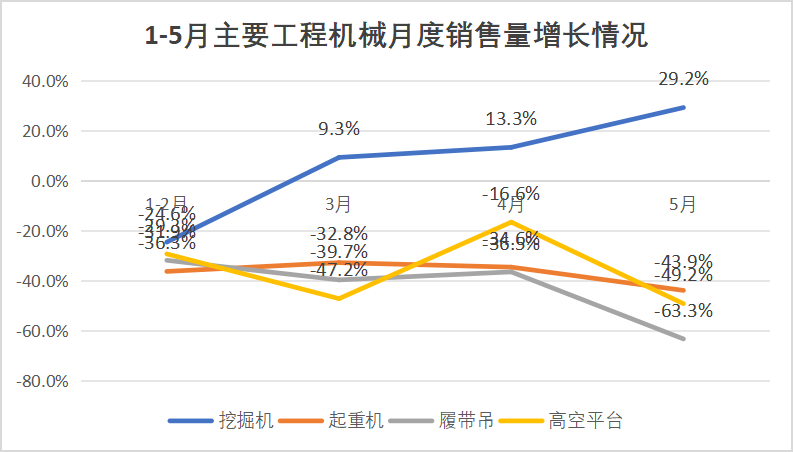

但自去年下半年起,随着挖掘机械销售量同比降幅收窄,安装类机械已经开始在去年下半年收窄下降幅度至-30%以内;今年上半年开始,在土方机械全面由负转正,增幅不断扩大的情况下,安装工程类机械销售量却出现大幅背离,直到5月份的国内市场,起重机、履带吊同比降幅分别达到43.9%、63.3%,高空平台再次出现近50%的巨幅下探。

究竟什么原因造成了这种境况?

查阅国内固投数据,近几个月确定存在水利和矿山行业投资出现两位数的增长,其他行业未见明显强劲势头,尤其是房地产行业固定资产投资还处于-8%左右的水平,且下降幅度按每月零点几个百分点在扩大。这或许是需求环境的一个基本原因。

同时再看工程机械产业内部,也可能有不容忽视的情况出现。近期在行业内影响较大的一个政策,就是以旧换新、淘汰老旧设备的政策发布。按照这种政策指引,一些类别工程业主管理方,已经将进出工地的工程设备年限从原来的8年、5年,压缩到5年、3年。

近来,起重机、高空平台等安装类机械租赁用户,情绪波动很大。6月8日,深入租赁圈的视频大号--机械团,一直稳居幕后的张导首次站在月姐的前面,正式为租赁行业巻到极致的生态抒发强烈的情绪。

我们要从2000年开始的工程机械现代化进程的25年整体看当下的情况。可以说,只要是踏实经营,按市场拓展投资设备的经营者,不论是在哪一个阶段进入工程机械租赁业,只要兢兢业业,担负风险,弃旧置新,以小换大,均积累了一定财富,经营积累率肯定大于打工的工资收入。但要是分别来看,相比机械投资方面的累计值,最终在手的装备残值,可能大幅低于自家停车场的拆迁价值。

从更宏面的视角看,工程机械租赁业的发展是基于改开四十年的道路,改开的核心目标是解放生产力,发展生产力,主要的路径就积累制造业竞争力。在复兴之路上,需要全民补贴制造业的,全员积累制造业,这是大格局变化中的保证竞争优势。从我们的产业看,近三年国内老基建后继无力,但工程机械出海远洋,出口一举占据50%比重,正是这种成果的呈现。同样,在两个循环的要求下,国内工程机械需求不足,为保制造业的积累率,第二次推出淘汰旧设备的政策之源。

只是,目前最为担心的,就是出现政策制定的“眼镜蛇效应”。

当年大英殖民南亚次大陆的时候,卫生管理梳理年度工作,发现居民生活环境中眼镜蛇危已经排在治理的首要位置。于是制定政策,拿出补贴,要求居民每打死上交一条蛇,就发给几块钱。刚开始,监测的城市眼镜蛇数量出现下降,月度补贴总额从高开始降低。但没过多久,蛇数和补贴数双双开始回升。

政策实施一年后,发现蛇数监测比政策实施前基本持平,无增无减。后派出专案组下沉调研,发现很多家庭开始专业养殖眼镜蛇,用于换取补贴。

其后,经济专家进行模型计算,各种调整优化补贴数值,探求捉蛇与养蛇两种方式的成本交叉点。但每年总有新的蛇的生产方式创新造成补贴总额和城市蛇数基本不变,在坚持了几年之后,大英卫生正式宣布终止的补贴政策。一时间,所有城市的眼镜蛇数量急剧上升,大幅超过治理之前的水平。原来,所有的养蛇户因为没有了补贴来源,直接把养的蛇都放生了。

强调提防眼镜蛇效率,并不是否定产业政策和产业调控。只是强调产业政策调控一定需要深度结合市场实际。

如果说,划一个不同机械8-10年的淘汰时限,不同地区再给予数额不同的补贴额度。就目前的情况看,不同老旧机械的实际价值并非趋集于这样一个单纯的年限。

就目前市场情况看,国产常规型号的一万小时的挖机,用起来费劲,修起来花钱多,行业内二手交易的价格基本就是原价的10%多点,一二十万的样子。而起重机、高空平台这类机械,使用的强度是另外一种情况。十年前的G一代起重机现在实际和新车用的差不了多少。挖掘机最多的地方补贴给出8万、10万,那确实能够加强提升自然淘汰率。但起重机、高空平台又要补贴多少才能让政策影响站在自然淘汰率之上?

这可能也是5月以来,挖掘机和起重机高空平台销售趋势全面背离的一个原因。

再向内看,淘汰政策可能让租赁行业提倡的“精心保养,精细使用”观念,以及制造业喊出的“用不毁”目标,“品质改变世界”的豪言,被置到否定面。原有行业的好司机、维保大师、质量奖的概念都要发生变化。那好的司机就是能按照淘汰年限正好把车用到不能用?维保大师就是能掐准淘汰那一天火打不着、油四处漏?而最精英的技术人员和工艺质量则是最能弥合产品自然寿命与政策年限的那一类。

尤其担忧的是,一年淘汰政策形成持续性预期,则可能大比例的劝退租赁行业经营者。

目前起重机的月租售已经趋于6年,高空平台更在向8年靠拢。这其中还不算吊车司机工资,高空平台业务员工资和维修电瓶等费用,更不算设备闲置无租金占时。

这种情况下,如果这一轮淘汰假定10年,生意可能还能做,设备该买还要买点。但7年后如果出了新的7年淘汰政策呢?一旦淘汰政策形成持续性预期,那所有租赁商的投资评估公式均荡然无存。

绝不怀疑淘汰政策的出发点是为了激发工程机械的销售量,设定目标是推升实体产业的持续发展。但也可能近期传递到采购方后产生的效果,是对新设备投资和持续经营的空前怀疑情绪。

整体更新政策,也包括制造业,甚至说是制造业为主。但不同的是,制造业目前更新有向上向新技术的空间,自动化,数字化,支出的成本,能换来效率上升、质量上升和成本下降。而工程机械目前并没有这个维度级别的跃进空间。实际上,在中国建设与中国制造携手向上攀登的进程中,制造业数控化、自动化的同时,工程机械租赁商本身就直接担负着中国建设机械化的主任务,他们本来应当得到回报和支持的。

就眼下看到的,高空作业平台和起重机经营实体,正在缩减设备,处置二手机械,而没有明显出现整体上以新换旧、扩大机队规模总量的现象。

也有一种可能,整个租赁行业正在出清低实力、小规模的经营实体,更新整体圈层的实际,这种发展方式可能更能改善金融和资本介入实体产业这个门类的环境条件。但近期看到的却是,华铁应急这个全行业龙头租赁企业的实控人,也抢抓混改机会,大踏步转投算力,呈现出离开的样子。

或许是时间还没到,这一次挖掘机的领先表现要长一点,希望再过两三个月,国内市场起重机、高空平台的销售量能够全面跟上来。或许是这个市场确定到大比例的淘汰经营者,然后能让剩下来的人,享受12-24个月的装备租售比经营环境,能像机械团张导讲述的那样,和海外租赁商过着相似的日子。

只是希望,走的人,心未寒,留的人,血还热。

期待你的精彩评论