必和必拓首席执行官韩慕睿Mike Henry

“2024年一月,必和必拓三菱联盟(BMA)旗下Saraji煤矿区,一名来自承包合作伙伴的团队成员不幸受伤身亡,我们对此深感悲痛。目前,事故的相关调查工作正在有序进行中,必和必拓将吸取经验教训,坚决遏制生产安全事故的发生。

集团2024上半财年(2023年7月1日至12月31日)的营业收入为272亿美元。此外,中期股息为每股72美分,总计36亿美元,相当于56%的派息率。

上半财年,集团也面临着挑战,西部镍业公司、西马斯格雷夫(West Musgrave)镍矿开发项目和萨马科矿业公司的相关调整抵消了稳健的运营表现和整体健康的大宗商品价格态势所带来的收益。

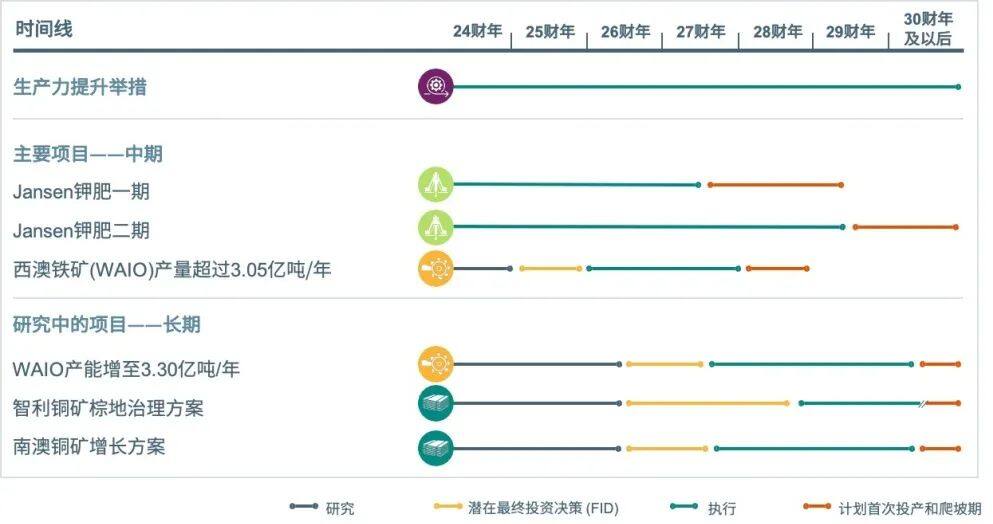

得益于西澳铁矿(WAIO)的坚实业绩,必和必拓仍然是全球成本最低的主要铁矿石生产商。南澳铜矿和智利铜矿的产量均创下历史新高。在南澳大利亚,成功整合后的铜矿矿区表现强劲,同时我们正在进一步积极寻求未来的增长机遇。在加拿大,集团已经批准Jansen二期项目投资,这将使我们的钾肥计划产能增长近一倍。

全球大宗商品价格持续波动,而发达国家对大宗商品的需求量也低于预期。尽管中国房地产市场呈现疲态,但中国市场对大宗商品的需求依然坚挺,而印度对大宗商品的需求表现也依然乐观。在澳大利亚,短期内采矿业在资源开发领域面临着诸多不利因素,建立和谐的劳资关系和有利的财政环境非常有助于提升采矿业在全球市场中的竞争力和致胜力。

长期来看,全球范围内的各种大趋势将在未来持续带动世界对钢铁、有色金属和化肥的需求。”

业绩表现

经营收入272亿美元 ↑6%

2023上半财年 257亿美元

可分配利润9亿美元 ↓86%

2023上半财年 65亿美元

集团可分配利润减少,主要原因包括西澳大利亚镍矿减值及Samarco溃坝事故相关的准备金增加产生的约56亿美元的特别费用。

资本管理

全额免税中期股息 每股72美分,56%派息率

董事会已决定支付总计36亿美元的中期股息。在此之前,我们已在2023年为股东带来了丰厚回报,并成为澳大利亚证券交易所(ASX)派息最高的公司。

资本及勘探支出

47亿美元 ↑57%

2023上半财年 30亿美元

我们加大了对面向未来的大宗商品的投资力度,并将资本和勘探支出增加了57%,用于包括Jansen钾矿项目和南澳铜矿项目等投资。

价值增长

专注具有长期增长潜力的重要资产

经济和大宗商品市场展望

2023年外部运营环境相对波动,集团主要大宗商品价格总体上略有上涨,但各个商品之间的表现存在显著差异。我们仍需同时管理业务范围内的外部成本通胀压力。

从长远来看,我们预计人口增长、生活水平提高以及全球脱碳所需的基础设施将推动对钢铁、有色金属和化肥的需求。

在短期内,发达国家的经济前景预计将在经历了困难的一年后略有改善。中国和印度预计将继续是大宗商品需求的相对稳定来源,就像过去12个月一样。依赖亚洲贸易实际基本面的钢铁原材料价格,在过去半年表现优于有色金属价格。有色金属更多地受到发达国家需求疲软以及普遍投资者情绪影响,尽管交易所库存较低。我们预计全球经济更加平衡,通货膨胀波动的最坏时期也已经过去,这些因素将在2024年产生积极影响。

在成本方面,虽然集团主要运营地区和国家的整体通胀情况得到控制,但我们预计,在2023财年通胀高峰的滞后影响,以及持续的劳动力市场紧张,将在2024财年剩余时间内影响集团的成本基础。当前,资源行业的劳动生产率仍处于历史低点,工资通胀问题尤为严重。

大宗商品需求

过去12个月,受通胀抑制政策和能源危机带来的滞后效应的影响,发达国家对大宗商品的需求持续疲软。我们认为,加息政策的滞后效应将继续抑制发达国家2024年上半年的家庭消费,但我们预计,未来12个月,经济合作与发展组织(OECD)成员国对钢铁、铜和镍的需求将日益坚挺。同时,我们还预测,中国对大宗商品的需求将持续稳健,而印度的需求势头仅次于中国。

自2022年12月调整疫情防控政策以来,中国经济在包括传统基础设施、低排放技术、制造业资本、汽车、造船和耐用消费品等一系列以大宗商品为重要支撑的行业,均呈现平稳复苏态势。然而,钢铁密集型房地产行业和非钢铁出口继续疲软,企业总体盈利能力面临挑战。中国经济的全面复苏需要更多的政策支持,针对中国2024财年剩余时间及2025财年的经济展望,关键问题仍然是政策推动的有效性和执行落地效果。我们将继续基于一定条件对中国的经济前景进行谨慎预测。

得益于国内投资规模的增长,印度的需求状况相对平衡,对大宗商品的需求也相应强劲。随着印度即将于2024年上半年迎来大选,预计该国经济将继续保持着良好的发展势头。

成本和通胀

在2023年8月发布的上年度业绩公报中,我们提到通胀对集团基础成本的影响已经减弱。尽管若干特定投入成本的现货价格已趋于正常,但通胀的滞后效应仍将持续影响整体业务。非能源类原材料、物流和制造业供应链的压力以及能源风险持续缓解,但劳动力成本仍然是主要的前瞻性通胀风险。预计红海危机带来的直接和间接影响不会改变全球通胀下降趋势,且现阶段也不会对集团业务造成重大影响。

虽然集团主要运营地区和国家的总体通胀显著缓解,但某些特定行业的供应链压力仍持续存在。非劳动力通胀(包括根据历史结果定期重置的合同价格)的滞后效应预计将影响2024财年剩余时间及2025财年的业务表现。劳动力市场仍然是通胀的核心关注点,澳大利亚的总体薪资与当期生产力表现日益脱节,而后者表现历来较弱。同时,澳大利亚正在推行的监管改革加剧了这种担忧,因为这可能会进一步增加集团的劳动力成本,并削弱澳大利亚在全球的经济竞争力。

总的来说,采矿生产成本仍然比疫情前更高。这意味着价格支撑也预计会比以往周期更高,低成本运营商有望在某些大宗商品中获得相对较高的利润率。

期待你的精彩评论