中国工程机械行业信用销售中厂商向金融机构提供回购担保的现状

无论是银行按揭,还是融资租赁,对于工程机械行业的快速发展都给予了巨大的助力,但是在这个过程中因为避险机制过于简单粗暴,也埋下了隐患。如同第一点所说,银行和金融机构均只负责放款,关于客户选择、过程管理、回款管理、风险处置、损失承担全部推给了厂商,尤其是经销商。这相当于通过回购担保把风险全部转嫁给厂商,背离了“价值链上的总利润应在各职能及其承担者之间进行分配,确保利润分配结果与价值链上各方的职能和风险

易购AI小易生成

易购AI小易生成 无论是银行按揭,还是融资租赁,对于工程机械行业的快速发展都给予了巨大的助力,但是在这个过程中因为避险机制过于简单粗暴,也埋下了隐患。如同第一点所说,银行和金融机构均只负责放款,关于客户选择、过程管理、回款管理、风险处置、损失承担全部推给了厂商,尤其是经销商。这相当于通过回购担保把风险全部转嫁给厂商,背离了“价值链上的总利润应在各职能及其承担者之间进行分配,确保利润分配结果与价值链上各方的职能和风险承担相匹配。”这一原则。所以回购条款在司法实践中也面临着拷问。郭丁铭、罗时贵编著的《融资租赁实务精解与百案评析》一书中,在点评上海二中院的相关判例时提出了“作为专业的商事主体,必须有基本的风险意识和判断能力,在经营活动中遭遇风险也是商业活动的基本内容。为此,最大程度防范和降低风险都可接受。但是,此种风险规避行为应当有限度,不能将全部风险都转移给其他合同当事人,而自己无需承担任何风险”。

深圳平安金融中心

为了形象的说明这种机制的弊端,法阁团队曾经做过一张对比图,供领导审阅。

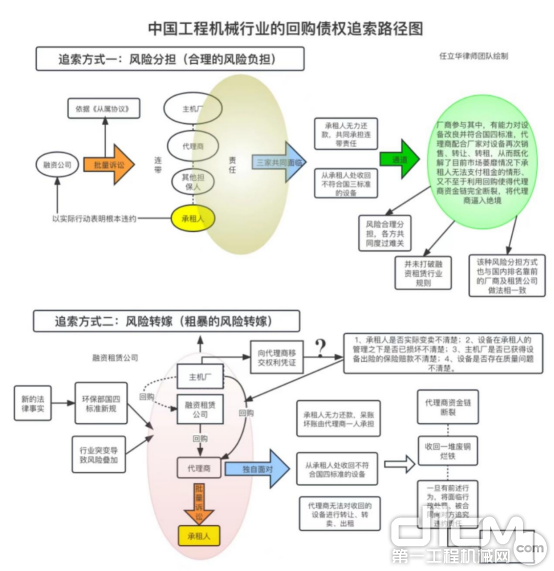

中国工程机械行业的回购债权追索

基于此,行业也正在做出一些改变,已经有融资租赁公司开始从单一的回购担保,逐步试水比例担保或去担保的模式。

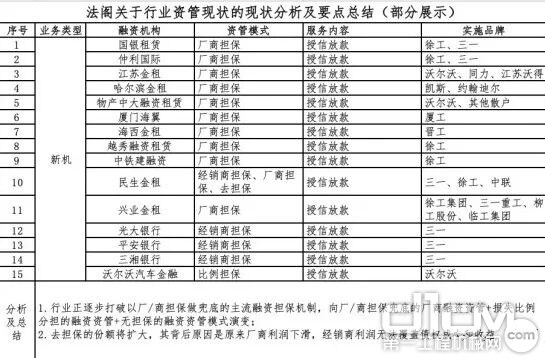

法阁关于行业资管现状的及要点总结

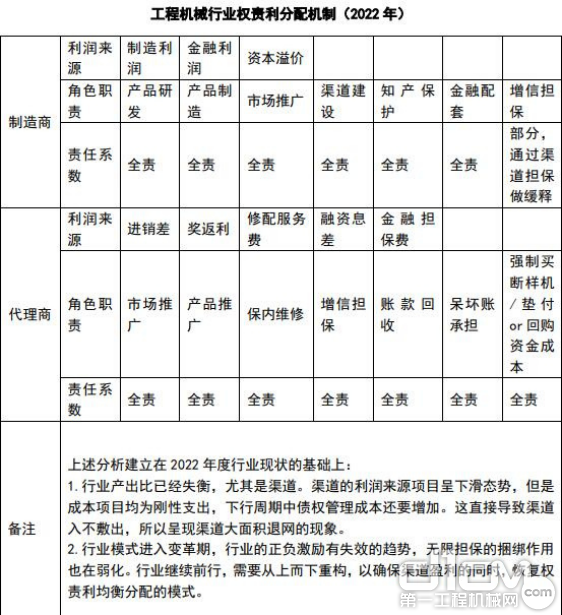

原因在于原有行业阶段属于上升期,业务容量足够大、利润足够多,所以通过渠道来承担资管职责,并覆盖呆坏账损失,渠道是乐见其成的。但是,目前行业的发展阶段已经发生重大变化(至少是这一轮下行周期),渠道没有足够的利润来负责设备分销、账目回收、售后质保等一切工作。原有的回购担保的风险转嫁系统正面临“死机”的风险。

工程机械行业责权利分配机制-2022年

当然,这也和银保监会对融资租赁公司明确提出回归真租赁的主业,并且要求融资租赁公司要承担起资产管理责任有关。对比2013年10月1日施行的《融资租赁企业监督管理办法》和2020年5月26日颁布实施的《融资租赁公司监督管理暂行办法》第十八条和第二十条可知,融资租赁公司对于融资债权的监管责任和风险管理责任被进一步强化和明确,原因在于融资租赁公司享受出租人收益的同时,履行融资租赁管理职责的当然要求。(第十八条 融资租赁公司应当重视租赁物的风险缓释作用,密切监测租赁物价值对融资租赁债权的风险覆盖水平,制定有效的风险应对措施。第二十条融资租赁公司应当加强对租赁期限届满返还或因承租人违约而取回的租赁物的风险管理,建立完善的租赁物处置制度和程序,降低租赁物持有期风险)。所以过去融资租赁公司通过一纸回购担保条款就把责任全部推出,坐享收益的模式一去不复返了。

(文章来源:法阁咨询)

期待你的精彩评论