凛冬将至,耐心重于雄心:2022年第三季度代理商生存状态调研分析报告

2022年10月10-16日,《今日工程机械》进行了“2022年第三季度中国工程机械代理商生存状态调查”,样本覆盖区域是全国除港澳台和西藏之外的全部省份区域。 从被调查代理商样本的区域、品牌和级别分布的情况看,已经可以基本反映2022年第三季度结束后,这个时间点上,中国工程机械行业代理渠道的现状。 代理商盈利状态 28.41%的企业亏损严重 从调查的结果

易购AI小易生成

易购AI小易生成 2022年10月10-16日,《今日工程机械》进行了“2022年第三季度中国工程机械代理商生存状态调查”,样本覆盖区域是全国除港澳台和西藏之外的全部省份区域。

从被调查代理商样本的区域、品牌和级别分布的情况看,已经可以基本反映2022年第三季度结束后,这个时间点上,中国工程机械行业代理渠道的现状。

代理商盈利状态

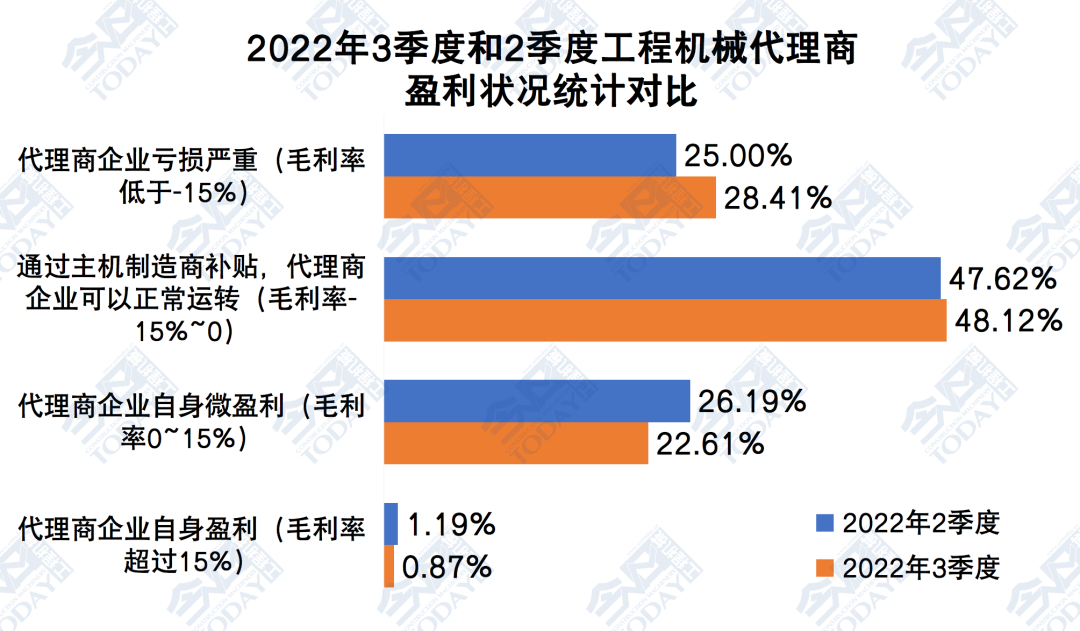

28.41%的企业亏损严重

从调查的结果分析来看,2022年第三季度,76.52%的代理商企业是亏损的,仅有23.48%的代理商企业处于微利或盈利状态。相比2季度的调研结果,处于亏损的企业数量小幅扩大,亏损面扩大了3.90个百分点。

但是通过主机厂家补贴才可以正常运转的企业数继续增加(由2季度的47.62%增加到了48.12%),亏损严重的企业数量有所增加(由2季度的25.00%提高到28.41%)。

整体看2022年第三季度,代理商群体的盈利情况受市场下行和恶性竞争等多方面影响有小幅恶化,整体亏损面仍然逼近八成,考虑到幸存者偏差,实际亏损面可能要超过八成。

2022年第三季度和二季度中国工程机械代理商 盈利状况分布对比

我们将被调研代理商分为了6类,第一类是盈利、市场占有率增长的企业,这类企业状况非常健康,占比4.33%,比2季度减少4.56个百分点;第二类是盈利、市场占有率下降的企业,为了保持企业盈利,而收缩了销量规模,占比11.92%,比2季度减少1.24个百分点;第三类是盈利、市场占有率持平的企业,占比7.22%,比2季度增加1.89个百分点;第四类是亏损、市场占有率上升的企业,进行了战略性亏损的布局,占比17.28%,比2季度减少了3.90个百分点;第五类是亏损、市场占有率持平的企业,占比20.98%,比2022年2季度小幅减少1.21个百分点;第六类是亏损、市场占有率下降的企业,运营情况已经十分危险,需要引起高度重视,占比38.26%,比2022年2季度增加了9.01个百分点。后两者危险代理商的群体合计增加了7.8个百分点,合计占比近60%,需要引起业内代理商同仁警惕自身的运营状况。

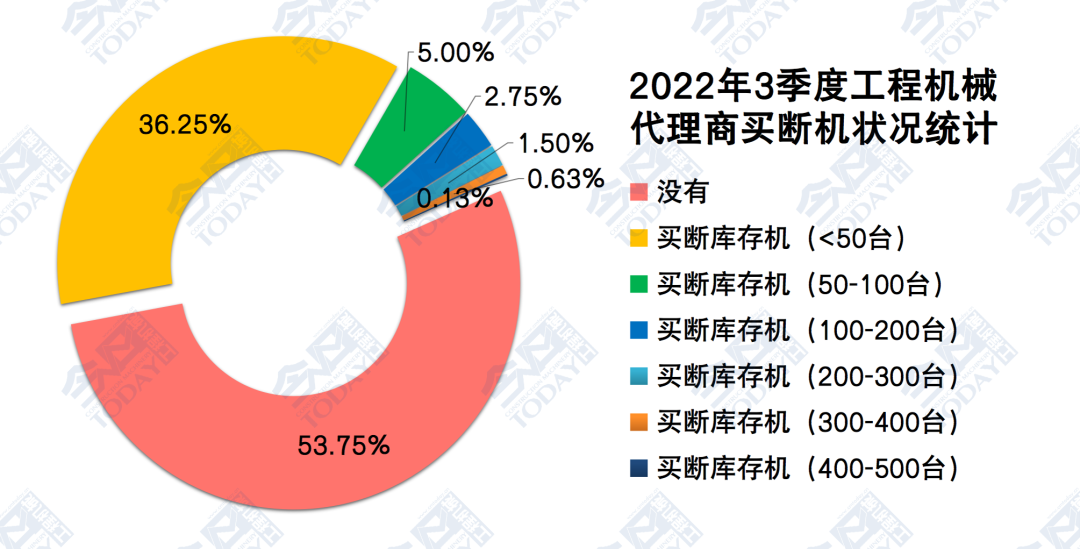

46.25%的代理商

存在不同程度的买断行为

2022年第三季度末,没有买断的代理商有53.75%,比2季度末减少9.35个百分点,短期来看,渠道端在三季度末的铺货情况在加重,预计这种趋势会延续到2022年11月中下旬。

行业渠道端整体买断的情况所有加剧,最主要的原因就是非道路国三排放标准的新机库存必须在2022年12月1日切换非道路国四排放标准之前,转化成渠道的二手机库存,这一点在未来一个月左右时间内,是最关键的影响因素。

买断50台以下库存机的企业有所增加,由2022年2季度末的32.14%提高到了36. 25%;买断51~100台的也有所提高,由1.79%提高到了5%;买断100~200台、200~300台、300~400台库存机的企业占比分别提高1.56、0.31个0.03个百分点。甚至出现了买断400~500台的代理商企业,不过占比仅为0.13%。

买断机在渠道端形成堆积,会在中短期加剧渠道端时间和空间上的经营压力,甚至有可能在2023年第一季度产生更为糟糕的对冲需求影响,乃至影响到明年第一轮旺季的新机销售情况。

2022年第三季度中国工程机械代理商 不同买断情况分布对比

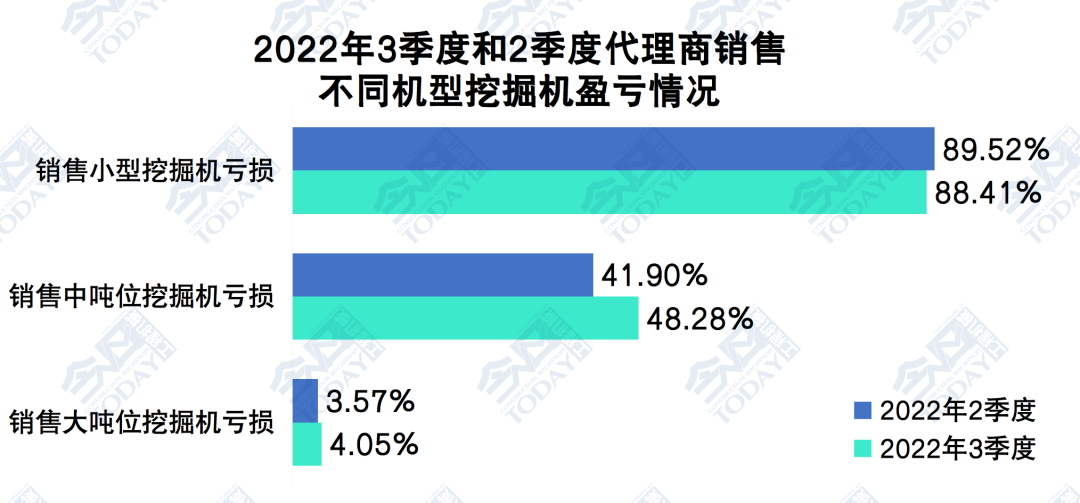

小挖亏损面微幅改善

中大挖价格战竞争继续加剧

2022年第三季度,88.41%的被调研代理商在销售小挖时出现亏损,比二季度比重减少1.11个百分点;有48.28%的被调研代理商在销售中挖时亏损,比2季度恶化6.38个百分点;有4.05%的被调研代理商在销售大挖时亏损,恶化0.48个百分点。

2022年第三季度和二季度中国工程机械代理商 销售不同机型挖掘机亏损情况对比

代理商的经营状况

挑战仍然巨大

2022年第三季度,有81.25%的被调研代理商的业务明显下滑,各有61.25%和57.5%的代理商的利润急剧下滑和用户还款逾期率明显上升,上述三点的比重分别比二季度减少6.85、4.23和2.02个百分点。

叠加疫情和下游客户设备款项资金到位不及预期等因素影响,中国工程机械挖掘机市场下行周期的筑底过程仍在继续,第四季度乃至到2023年,代理商群体的经营压力中短期都得不到根本性的缓解,广大同仁要做好迎接“凛冬将至”,抵御“寒冷”和“危机挑战”洗礼的准备。

2022年3季度末比2季度末工程机械代理商经营状况变化

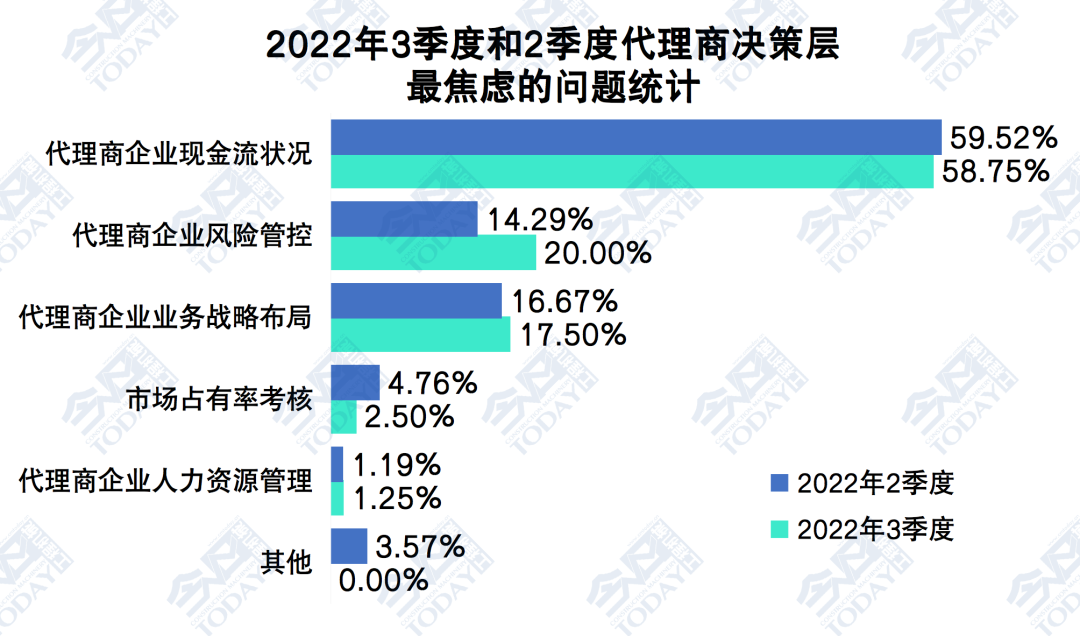

现金流状况和风险管控

是代理商决策层最焦虑问题

从代理商决策层最焦虑的核心问题看,分别有企业现金流状况、风险管控、企业业务战略布局和市场占有率考核是代理企业目前阶段承压最大的四个层面。而相比二季度,2022年第三季度,代理商企业风险管控、业务战略布局和人力资源管理,选择权重分别提高了5.71、0.83和0.06个百分点。

毫无疑问,如何强化和改善风险管控质量,调整业务战略布局,进而应对进一步的艰巨挑战,是目前代理商决策层愈加重视的关键问题。

2022年三季度和二季度中国工程机械代理商决策层 交流问题选择对比

三季度代理商平均裁员

比重为10.10%

2022年第三季度,有69.1%的代理商企业继续进行了人力资源的调整,裁员面扩大6.6个百分点,平均裁员比例为10.10%,比2季度扩大3.64个百分点;有30.9%的代理商企业没有进行人力资源的主动调整;此外,已经没有代理商企业进行人力资源的扩张,比重比2季度减少1.39个百分点。

出路展望:短期转型租赁比重增加

中期聚焦于主动整合

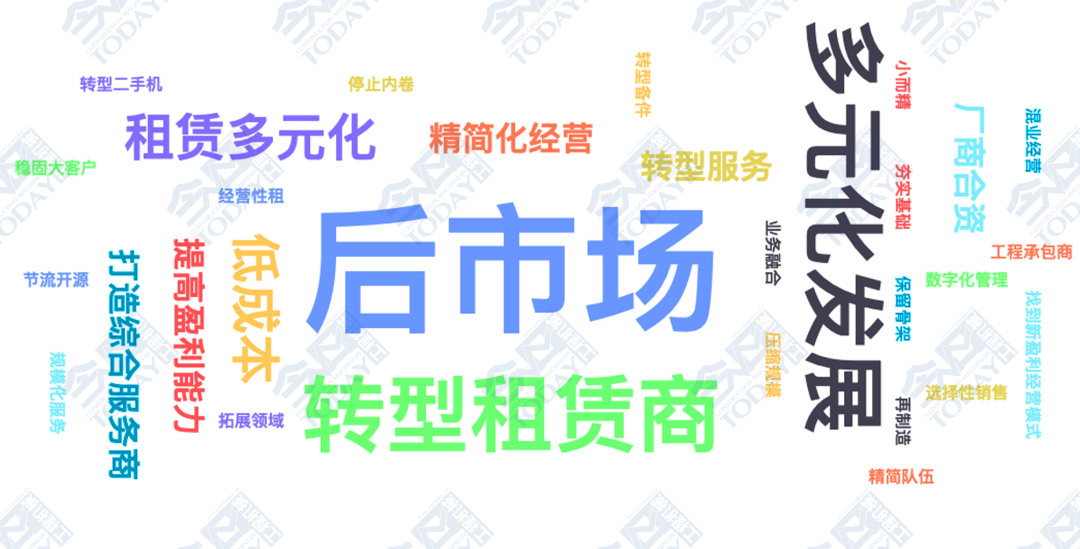

从代理商未来出路的反馈情况来,38.75%的代理商企业选择转型后市场服务,对比二季度调研数据,比重增加0.65个百分点;27.50%的代理商企业选择多元化经营,比重减少4.64个百分点;18.75%的代理商企业选择主动进行整合并购,比重增加3.27个百分点;10.00%的代理商企业转型租赁商,比重增加6.43个百分点;还有1.25%的代理商企业选择退出不做,比重减少1.13个百分点。

2022年第三季度中国工程机械代理商未来出路选择分布

转型租赁的代理商企业比重有较大幅度的提高6.43个百分点,以租代售已经成为一些代理商扩大销量实现占有率保底的重要方式。主动进行整合并购重组的代理商比重提高了3.27个百分点,意味着实力较为强大运营较为稳健的代理商开始谋求并购整合的“标的”,他们将引领下一轮工程机械代理商再次加速发展的先机,也将把握住更具渠道竞争力的渠道网络。

进行多元化经营的代理商,除了租赁业务之外,已经逐步拓展到项目承包、工程施工、综合成套设备解决方案提供、前后市场同步发展、培训业务、电动化智能化产品研发、电动汽车代理销售及服务、矿山开采承包等业务领域。

夹杂着疫情的行业寒冬如何度过?笔者将行业专家、今日工程机械特约专栏作者孙长鑫老师的几点宝贵意见分享给大家:坚守本业,服务好20%的优质客户;尝试新的工具,比如抖音、短视频、直播;低谷中建立的运营体系才是有用的;确定一条红色止损线;管理好现金流;保持良好心态,谁也不比谁幸运;与员工、客户、供应商、股东等合作伙伴,用心陪伴,赋能前行!

上述七点,笔者以为没有优劣前后之分,都非常重要。但是第六点,保持良好的心态,明白大家都是行业和经济大环境中的“湿身逐浪者”,没有谁比谁幸运,这一点可能尤为重要。

2022年第三季度中国工程机械代理商出路选择关键词分布

凛冬将至,报团取暖,耐心重于雄心。希望《今日工程机械》杂志与中国工程机械市场调研中心季度开展的“中国工程机械代理商生存状态调查”,能够为广大行业同仁,特别是仍然在坚守和奋斗着的工程机械代理商群体,提供一些有价值的决策参考信息和前行的信心吧

期待你的精彩评论