突破650亿元?!2025年风电后市场即将爆发

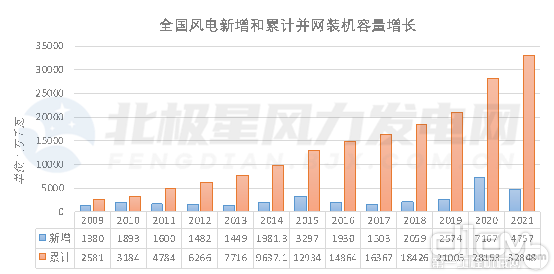

根据国家能源局最新数据,截至2022年6月底,全国风电累计装机3.42亿千瓦,其中陆上风电累计装机3.16亿千瓦、海上风电累计装机2666万千瓦。 海上风电场项目建设(图片来自网络) “双碳”目标下,我国风电市场获得了史无前例的巨大发展,与之相呼应的,包含风电运维、技改升级、以大代小的风电后市场服务也将迎来新一轮增长。根据CWEA(中国风能协会)数据,2012年底我国风

易购AI小易生成

易购AI小易生成 根据国家能源局最新数据,截至2022年6月底,全国风电累计装机3.42亿千瓦,其中陆上风电累计装机3.16亿千瓦、海上风电累计装机2666万千瓦。

海上风电场项目建设(图片来自网络)

“双碳”目标下,我国风电市场获得了史无前例的巨大发展,与之相呼应的,包含风电运维、技改升级、以大代小的风电后市场服务也将迎来新一轮增长。根据CWEA(中国风能协会)数据,2012年底我国风电装机总量7532万千瓦,装机台数53764台。这意味着到2022年底,运行10年及以上的风电机组将超过5万台,将催生海量的升级换代需求,市场发展不可限量。

数据来源:国家能源局(该数据为并网数据)

2025年风电后市场或突破650亿元

进入“十四五”以来,风电高质量发展诉求明显。2021年8月,宁夏回族自治区发展改革委发布《关于开展宁夏老旧风电场“以大代小”更新试点的通知》,随后国家能源局在2021年底在全行业范围内征求《风电场改造升级和退役管理办法》意见,鼓励并网运行超过15年的风电场开展改造升级和退役,并明确了改造升级项目补贴方案。

政策的加持为风电后市场高质量发展奠定基础。根据《中国后市场发展报告2022》显示,2021年装机15年以上的机组容量约为260万千瓦,其中装机15~20年的机组容量为219.7万千瓦,占比84.5%。

随着近年来风电机组单机容量逐年增长,预计1.0~2.0兆瓦的在役机组将成为首批“被改造”机组。CWEA数据显示,截止2021年底,2.0兆瓦及以下累计装机容量占比约30%。多集中在三北地区,而且作为我国风电产业的发源地,三北地区至今仍有不少份额的包含维斯塔斯、西门子歌美飒等国外品牌风机,这些风机设备将是技改升级、以大代小的重点后服务目标。

《中国后市场发展报告2022》显示,预计到2025年我国风电后市场容量或突破650亿元。按照风电场设计寿命20年考虑,假定运行15年以上的部分风电机组有改造需求,运行20年未改造的风电机组开始退役,初步测算2021-2030年全国有改造退役需求的风电机组累计容量将超过6000万千瓦。

以技改升级、以大代小为代表的后市场服务一触即发。

无人机俯瞰风电吊装作业

风电后市场面临多重挑战

2020-2021年,我国风电装机经历了巨大飞跃,两年间并网装机攀升近120吉瓦。这同样代表着,“十四五”末期将有一大批风电场集中出质保,届时运维人才的供应和风场运营管理将直面压力与考验。

另一方面,虽然宁夏落地了一系列相应的风电场技改升级办法,以及简化风电场“以大代小”用地审批手续等政策细则。但从顶层设计来看,国家能源局的《风电场改造升级和退役管理办法》仍未正式发布,风电场改造升级和退役管理尚缺乏顶层设计和政策依据。

第三方面,海上风电运维仍然是风电后市场风电的难题之一。2022年是中国海上风电运维的关键点,大量新增海上风电机组进入运维期的同时,装机满5年的海上风电机组相比往年大幅增长。而且2021年我国海上风电新增装机近17吉瓦,“十五五”初期也将成为海上风电集中出质保的阶段。

目前,我国海上风电运维存在运维成本高、人员专业水平参差不齐、运维船舶装备少等诸多短板。业内专家表示,随着海上风电深远海、规模化发展,海上风电对运维交通船、高速运维船、运维母船都会有更大的需求。预计2035年海上风电高速运维船的需求量超500艘,运维母船的需求将达到50-70艘。

履带式起重机风电吊装

最后,风电设备的退役和回收也是整个风电高质量发展绕不过去的重点。有数据显示,2025年,退役叶片产生的固废规模预计接近5800吨,到2028年将进一步增长至7.4万吨。探索风电设备回收利用的技术与商业模式,将是助力风电走好绿色退出“最后一公里”的有力保障。

(来源:北极星风力发电网 )

期待你的精彩评论