从“卡脖子”到“掰腕子”,国产铁矿的复兴之路悄然开启!

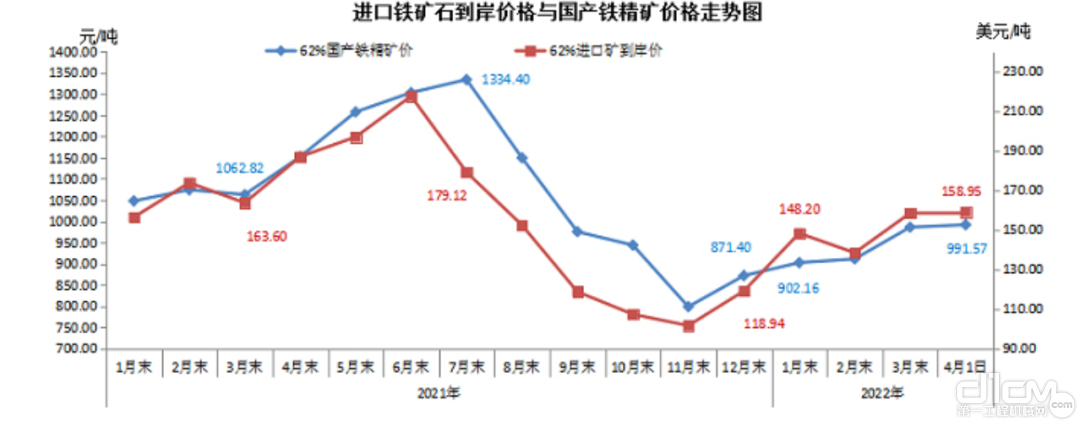

今年第一季度,循着限产放松-冬奥会限产加严-复产预期-补库预期的路径,铁矿石价格逐步抬升并不断突破新高。 4月1日,据中国铁矿石价格指数(CIOPI)显示,我国进口62%粉矿到岸价为158.95美元/吨,环比每吨上升0.56美元,升幅0.35%;国产铁矿石方面,62%铁精矿价格为991.57元/吨,环比每吨上升5.62元,升幅为0.57%。 价格走势图 为提高中国“卡脖

易购AI小易生成

易购AI小易生成 今年第一季度,循着限产放松-冬奥会限产加严-复产预期-补库预期的路径,铁矿石价格逐步抬升并不断突破新高。

4月1日,据中国铁矿石价格指数(CIOPI)显示,我国进口62%粉矿到岸价为158.95美元/吨,环比每吨上升0.56美元,升幅0.35%;国产铁矿石方面,62%铁精矿价格为991.57元/吨,环比每吨上升5.62元,升幅为0.57%。

价格走势图

为提高中国“卡脖子”的铁矿石保障能力,近年来,国家层面对国产铁矿石开发给予了明确的支持,今年,国产铁矿石在利润水平较好,叠加生产指标充裕的条件下,国产矿开工积极性提升,产量和开工率恢复速度较快,今年1—2月我国铁矿石原矿产量15575.7万吨,同比增长7.5%,延续了近两年连续增长的良好态势,二季度随着国内下游需求进入旺季,矿价有望再度走强,国产矿产量有望继续得到释放。

国产矿开工积极性提升,产量和开工率恢复速度较快

有政策支持,国产矿自然“撸起袖子加油干”。

根据中国矿山企业协会的规划,“十四五”期间,我国国内铁精矿产能将再增加1亿吨,产量达到3.5亿吨,今年年初,中钢协提出了加强资源保障的“基石计划”,未来五年内国内铁精粉产量较2020增加5000万吨,近日又将目标再次调整至新增1亿吨,与中矿协增量相同。

首先,1亿吨的增量能否实现?

据Mysteel统计全国100多个新建、改扩建铁矿项目,2021-2025年可能建成投产的原矿产能有2.5亿吨,铁精矿产能6000万吨,还有大约4000万吨的产能目前还处于研究阶段,想要完成增量目标,这部分产能推进速度必须要加快。除此之外,绝大部分新建、改扩建铁矿项目的投产时间要在2024年底之前,如果有很多项目卡着点在2025年投产的话,考虑到达产时间,当年产量会打折扣。

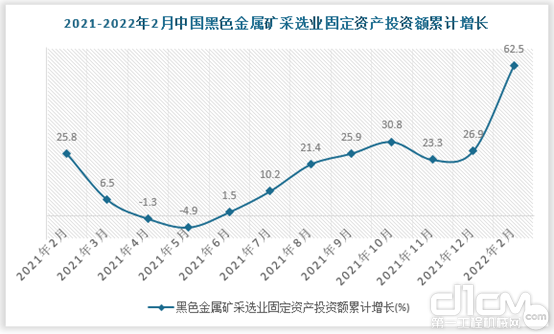

考虑到国内延缓了实现双碳目标的期限,使得未来钢厂需求仍有支撑,同时未来海外四大矿山难有增量贡献,全球包括中国在内的高成本矿山存在生存空间。除此之外,近两年,国内铁矿项目获得相关部分大力支持,批复数量激增,而根据国家统计局数据显示,2022年2月我国黑色金属矿采选业固定资产投资额累计增长62.5%,国产矿“热度”依旧。

整体而言,十四五期间,1亿吨的增量,实现可能性较大!

其次,1亿吨的增量怎么实现?

根据中矿协和Mysteel调研统计,2021年全国铁精矿产量约2.85亿吨,较2020年提高了约1500万吨的增量任务,那么接下来四年,剩下8500万吨的增量目标该怎么实现?

毋庸置疑,未来中国铁矿石供应增长点主要也是来自铁矿资源储备丰富的省份,截止2020年底,中国铁矿石储量108.78亿吨,其中河北、辽宁、四川、山东等7大省份储量加起来占全国70%以上,未来中国铁矿石供应增长点主要也是来自这些省份。

结合各省“十四五”矿产资源规划文件,Mysteel汇总了全国主要省份2021年至2025年铁矿石产量规划目标,据推测,辽宁、河北、新疆三大省份将分别承担2000万吨左右铁精矿的增量任务,这与其储量现状及建设项目情况是相符的。统计的八各省份2025年比2021年的铁精矿增量目标加起来已达到0.79亿吨,再加上其他省份的贡献,可以说1亿吨的增量目标是有实现路径的。

全国主要省份2021年至2025年铁矿石产量规划目标

落实到具体项目上,在辽宁和河北等地政府的2022年工作安排中,均能看到大型矿山项目的推进,如辽宁鞍山支持绿色开发西鞍山铁矿,加快推进陈台沟铁矿、鞍钢尾矿综合利用等项目建设;本溪市大力推动龙新矿业、大台沟铁矿等超大型矿山有序开发;河北唐山滦南县政府在对2022年工作安排中提出,加快推进马城铁矿开发进程。

注:来源Mysteel,部分项目只展现了一期的设计产能

目标明确,还有具体项目支撑,“基石计划”的有序推进将真正的转变国内铁矿石“卡脖子”的现状,而随着海外权益项目的推进以及凭借全球最大消费共的市场地位,甚至可以与矿业寡头们“掰掰手腕”了。

国产铁矿的复兴之路悄然开启

(来源于矿业汇)

期待你的精彩评论