三一重工龙卫平:工程机械行业发展规律探索

业内人士知道,工程机械行业具有较强的周期性、季节性。但是上轮低谷具体是哪年哪月,本轮高峰又是哪年哪月?目前的下行周期走到了哪里,还要走多久,预计下一个低谷在哪里?同样,一年内季节性高峰是几月?低谷是几月?不同的产品有哪些区别?如果周期性高峰与季节性低谷叠加,或者周期性低谷与季节性高峰叠加,我们怎么分析行业走势? 以挖掘机行业销售数据作为研究对象。 工程机械产品种类繁多,挖掘机是应用广泛

易购AI小易生成

易购AI小易生成 业内人士知道,工程机械行业具有较强的周期性、季节性。但是上轮低谷具体是哪年哪月,本轮高峰又是哪年哪月?目前的下行周期走到了哪里,还要走多久,预计下一个低谷在哪里?同样,一年内季节性高峰是几月?低谷是几月?不同的产品有哪些区别?如果周期性高峰与季节性低谷叠加,或者周期性低谷与季节性高峰叠加,我们怎么分析行业走势?

以挖掘机行业销售数据作为研究对象。

工程机械产品种类繁多,挖掘机是应用广泛、销售量大、具有前置性、具有代表性的产品。本文选取 2009 年 1 月到 2022 年 1 月共 13 年行业挖掘机销售数据作为研究对象,分析工程机械周期性和季节性等特点。数据来源于行业公开发布的资料。

行业具有季节性、周期性和趋势性特点。

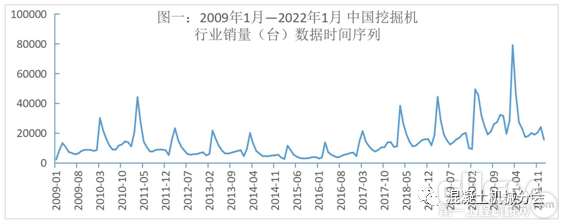

根据 2009 年 1 月—2022 年 1 月行业挖掘机月度销量走势分析(图一),行业运行与发展有三大特点:从短期看,每年 3 月销量显著高于其他月份,连续多年数据呈多个尖状波峰,行业具明显的锯齿形季节性特点。从中期看, 在最近 13 年内,形成二个波峰,一个波谷,类似 M 形。第一个波峰在 2011 年一季度,一个低谷在 2015 年四季度,第二个波峰在 2020年四季度,两波峰相隔时间约为 10 年,工程机械的运行与发展规律比较符合朱格拉周期理论,行业具有波浪形经济周期特点。长期看, 第二个波峰整体高于第一个波峰,行业有向上发展、增长的长期趋势。

2009年1月至2022年1月中国挖掘机行业销量

对数据季节分解是行业分析的有效方法。

挖掘机行业销量数据,与许多时间序列数据一样,其成份由长期趋势、循环周期、季节规律和随机波动四个变量组成。在现实世界及对应的原始数据中,这四个变量相互交织、相互叠加,给行业分析带来困扰。

为精准分析行业规律,应用数据分析方法,对挖掘机行业销量时间序列数据进行季节分解。时间序列数据分解后产生三个独立变量, 一是长期趋势和循环周期合并变量,称为趋势销量,一年内趋势销量总和等于同一年内的实际销量的总和,但每月的趋势销量与原实际销量不同,这个趋势销量与季节特点无关,与行业周期性和长期趋势有关。二是行业需求的季节性规律,称为季节因子,不同年份同一月份的季节因子相同,同一年内不同月的季节因子不同,需求高峰月份季节因子数据值较大,需求低谷月份,季节因子数值较小,一年 12 个月的季节因子平均值为 1。三是随机波动,每个月随机波动值几乎都不相同,但多个随机波动的变量值的平均值无限接近于 1。在实际分析中,随机波动一般不予重点考虑。这三个变量合并(相乘)后,等于每个月的实际销量

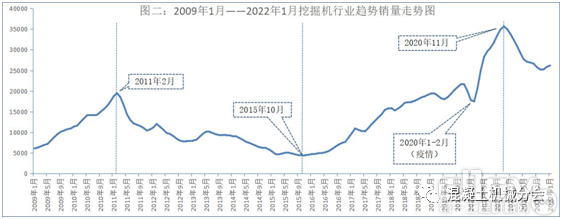

2020 年 12 月进入下行周期,最近三个月小幅反弹。

季节分解后挖掘机行业趋势销量见图二。通过本图可以直观、精准地判断:

上一轮高峰在 2011 年 2 月,低谷在 2015 年 10 月,本轮高峰在 2020年 11 月,两高峰时间相隔 9 年 9 个月(9.8 年)。从 2020 年 12 月开始,工程机械行业转入下行周期,到目前为止已经有 1 年 2 个月。当然,挖掘机行业具有先行性,其他大部分产品周期拐点比挖掘机滞后 1-6 个月。

从趋势销售走势图可以看到,2020 年一季度及前后,因疫情影响,行业趋势销量有明显“凹陷”,形成一个小低谷,然后超补偿反弹,快速攀升。2020 年到 11 月到达峰值,2020 年 12 月开始大幅下滑。最近 3 个月,即从 2021 年 11 月开始,行业趋势销量小幅反弹。

2009年1月至2022年1月挖掘机行业趋势销量走势

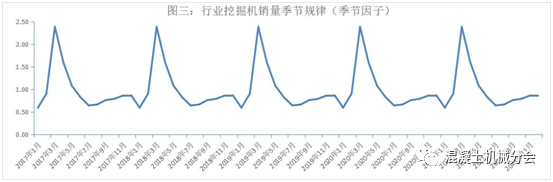

每年 1 月是销售季节性低谷,3 月份是季节性尖峰。

从季节因子折线图(图三)分析出,每年 1 月是挖掘机需求季节性低谷,其销量为全年销售月度平均值的 59%;然后销量垂直攀升,3 月份达到峰值,其销量为全年月度平均值的 239%;此后销量快速回落,7 月份到另一个低谷,其销量为平均值的 65%。下半年缓慢增长,到 12 月份,销售恢复到平均值的 87%。季节因子作为一个数据分析成果,可以作为企业年度排产的一个参考依据。

行业挖掘机销量季规律

离下一个向上的周期拐点还有一段时间。

工程机械需求走势受国家政策和宏观经济等政治经济因素、电动化和智能化等技术因素、新冠疫情和劳动力紧缺等社会因素的多重影响,同时也有其内在固定规律,例如因使用寿命的淘汰更新等。从历史数据看,工程机械行业较好地吻合朱格拉周期理论。从现实情况看,房地产高速增长的日子一去不复返;中国公路和铁路等建设高峰的已过,基建难以托底;行业保有设备淘汰更新的高峰已过。如果未来 5-10 年工程机械发展基本符合朱格拉周期理论,那么最近 3 个月的升温迹像只是阶段性的超跌反弹,预计行业下一个低谷在 2025 年 7 月左右,即目前行业离低谷还有 3 年多。

受国家政策和宏观经济等政治经济因素、电动化和智能化等技术因素、新冠疫情和劳动力紧缺等社会因素的多重影响,同时也有其内在固定规律,例如因使用寿命的淘汰更新等。从历史数据看,工程机械行业较好地吻合朱格拉周期理论。从现实情况看,房地产高速增长的日子一去不复返;中国公路和铁路等建设高峰的已过,基建难以托底;行业保有设备淘汰更新的高峰已过。如果未来 5-10 年工程机械发展基本符合朱格拉周期理论,那么最近 3 个月的升温迹像只是阶段性的超跌反弹,预计行业下一个低谷在 2025 年 7 月左右,即目前行业离低谷还有 3 年多。

期待你的精彩评论