中国高空作业平台行业发展趋势分析与投资前景研究(2022-2029年)

“中国高空作业平台市场仍处于成长期,国内高空作业平台行业市场保有量小,渗透率低,产品结构不完善,但在人口红利逐渐消退、安全意识提升、施工效率要求提高等因素的驱动下,国内高空作业平台行业发展迅速。” 高空作业定义 高空作业平台是一种新型登高作业设备,可替代吊篮、脚手架等传统登高机械,能大幅提高高空作业的安全性及作业效率,广泛用于建筑施工、钢结构安装、室内外装修、建筑物幕墙清洗、仓库、超市

易购AI小易生成

易购AI小易生成 “中国高空作业平台市场仍处于成长期,国内高空作业平台行业市场保有量小,渗透率低,产品结构不完善,但在人口红利逐渐消退、安全意识提升、施工效率要求提高等因素的驱动下,国内高空作业平台行业发展迅速。”

高空作业定义

高空作业平台是一种新型登高作业设备,可替代吊篮、脚手架等传统登高机械,能大幅提高高空作业的安全性及作业效率,广泛用于建筑施工、钢结构安装、室内外装修、建筑物幕墙清洗、仓库、超市、大型设备制造、机场、车站、大型展馆。除了这些典型应用外,高空作业平台还在国防、港口、码头、机场、工矿企业、电力、通讯、园林等部门广泛使用,并且存在很多根据特定应用条件而设计的定制产品。

我国高空作业市场现状

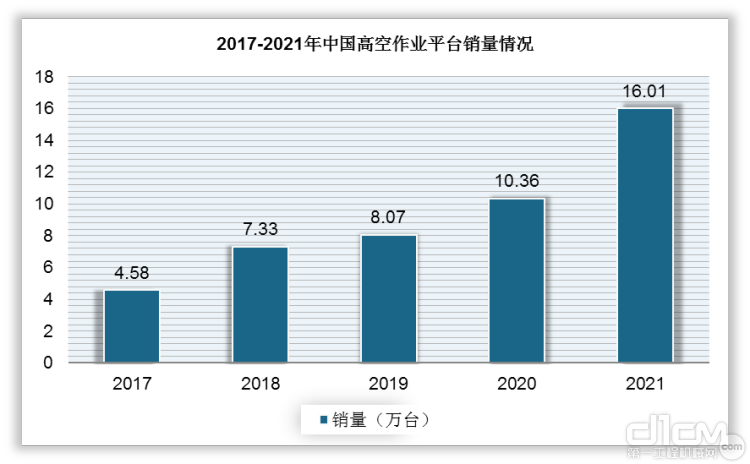

随着经济发展和工业化水平的提高,我国高空作业平台销量连年增长,从2017年的4.58万台增至2021年的16.01万台。

数据来源:中国工程机械工业协会

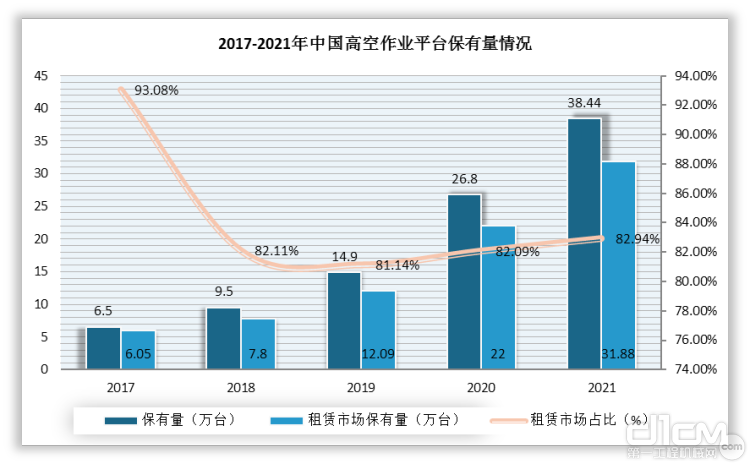

此外,我国高空作业平台保有量及租赁市场保有量逐年增长,据统计,2020年中国高空作业平台保有量为26.8万台,租赁市场保有量为22万台,租赁市场占比为82.09%。

数据来源:公开资料整理

行业驱动因素分析

中国高空作业平台市场仍处于成长期,国内高空作业平台行业市场保有量小,渗透率低,产品结构不完善,但在人口红利逐渐消退、安全意识提升、施工效率要求提高等因素的驱动下,国内高空作业平台行业发展迅速。

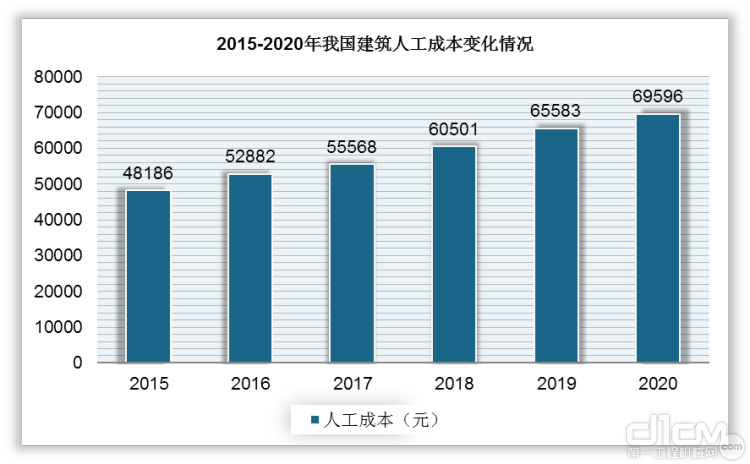

1. 近年来,我国建筑从业人数持续减少,人工成本快速增长。

在人口红利渐退的大背景下,高空作业平台可缩减人工成本。近三年以来,我国建筑业从业人员数量逐年下滑,2021年我国建筑从业人数为4172.34万人,同比下降22.26%。此外,近五年来,我国建筑人工成本逐年攀高,从2015年的48186元增至2020年的69596元。因此,在当下人口红利消退、建筑业人工成本持续攀升的趋势下,高空作业平台所需操作人员数量较少这一特点使得在其场景应用时可节省更多人力成本,从而在一定程度上孕育了行业市场的发展。

数据来源:住建部

数据来源:公开资料整理

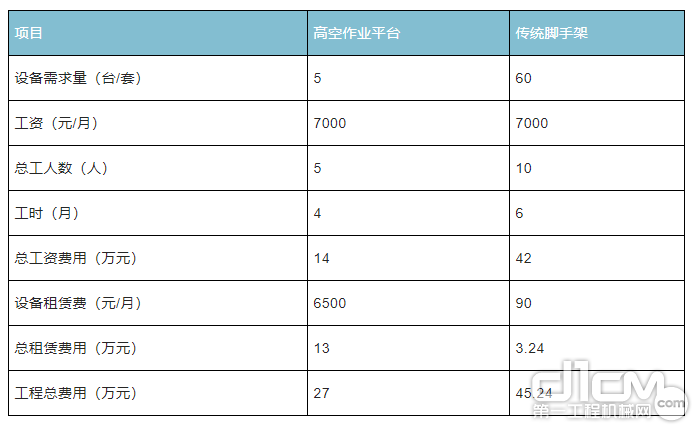

2. 高空作业平台经济性突出,材料和作业成本更低。

随着建筑高度升高,传统脚手架对底部结构强度的要求会越来越高,所以除基本搭建费用外,较高米数的脚手架往往还需要在框架两侧安装副架,额外的材料成本和人工成本都会增加。

以某20米高建筑工程为例,高空作业平台相比较传统脚手架,节约费用18.24万元。脚手架需要一个工人作业,两个工人在底部进行推拉,而使用高空作业平台,一个人就可以完成三个人的工作量。项目施工时间6个月,高空作业平台相较传统脚手架不需搭建、拆解,且当地调配入场时间、报验时间较短等优势,故可节约2个月时间,筹备时间更具保障。人员数量方面,如果采用传统脚手架,需要10人,而采用高空作业平台,仅需5人。设备租赁费用上,脚手架较之高空作业平台单价较低,脚手架租赁费一般在90-100元/月,考虑到该项目中采用不同高度剪叉和臂式协同使用,故高空作业平台月租金设定为6500元/台/月。综上,二者总费用分别为27万和45.24万,高空作业平台更具整体经济优势。

传统脚手架与高空作业平台经济性对比

资料来源:公开资料整理

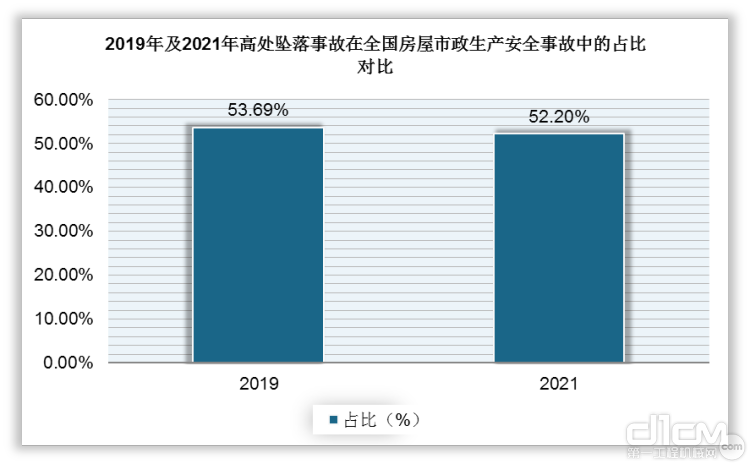

3. 我国高空作业安全事故数量不断攀升,引起了较大的社会关注度。

高空坠落事故一直以来都是工地事故的高发区,是安全生产中最大的隐形杀手。根据住建部统计显示,2019年和2021年,高处坠落事故在全国共发生房屋市政工程生产安全事故中的占比依然超过50%,维持较高的比例。而相较传统登高设备,高空作业平台能提供更稳定和安全的操作环境,从而有效避免安全事故发生。

数据来源:住建部

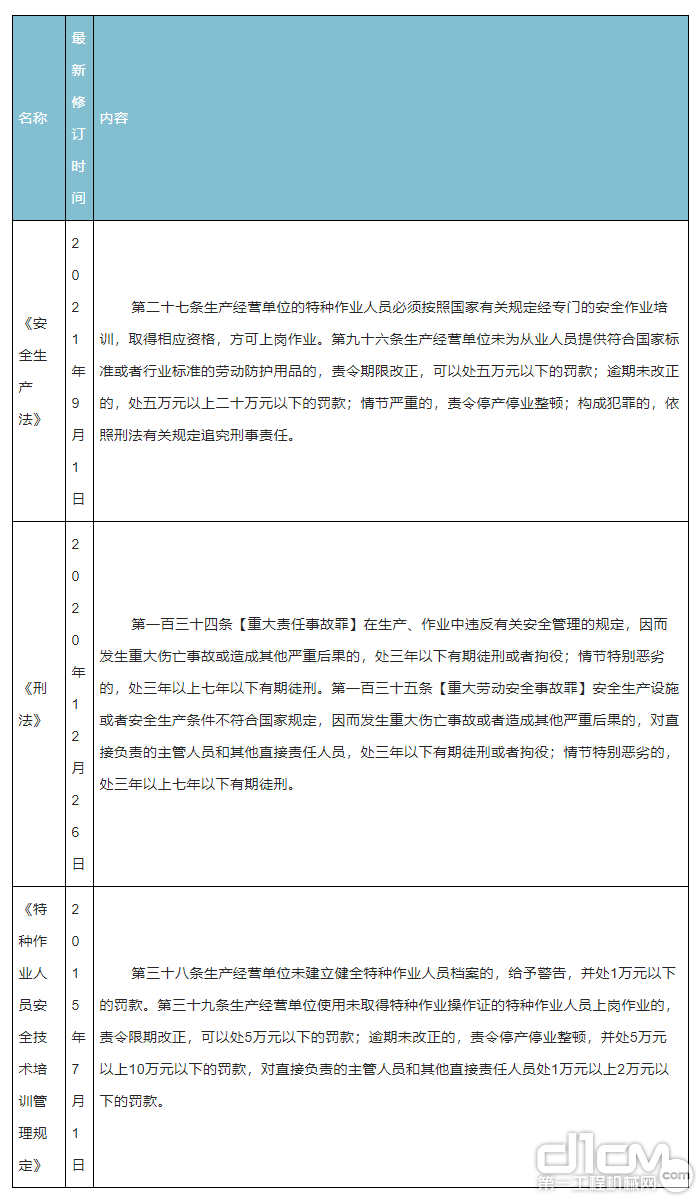

4. 国家对于高空安全生产管理的规定亦愈加严格。

从安全性角度出发,除了企业和施工人员自身对于安全生产的意识越来越强,国家在政策层面上也使高空作业不断专业化和规范化,现场安装标准不断提升,施工安全要求愈发严格。如《安全生产法》中要求登高工作人员需要经过专业培训才可上岗作业,要求使用符合国家标准或行业标准的劳动防护用品;《刑法》中对于违反安全生产管理规定以及生产设施和生产条件不符合国家规定而发生重大伤亡事故和其他严重后果的行为处以严厉惩罚。相关法律法规对于安全生产愈加重视在一定程度上也为高空作业平台的发展铺路。

资料来源:观研天下整理

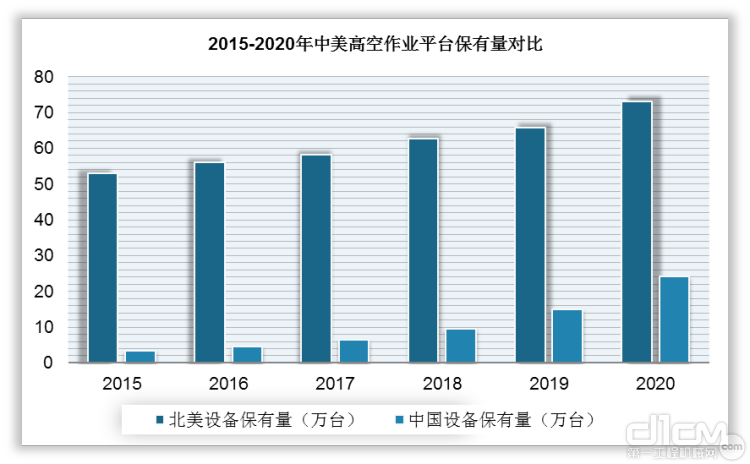

5. 国内高空作业平台租赁市场起步晚,对标北美成熟市场潜力巨大。

在我国,由于高空作业平台进入我国市场较晚,社会认知度不高,市场初期以客户自行采购为主,但随着社会认知度提高,专业租赁厂商布局高空作业平台租赁业务,高空作业平台租赁市场快速发展。

从市场总保有量来看,2020年我国高空作业平台保有量约为24.1万台,同比增长61.7%,而美国的保有量为73万台,约为我国的3倍。对标美国成熟市场,中国高空作业平台市场潜力巨大,未来至少还有3-5倍成长空间。

数据来源:公开资料整理

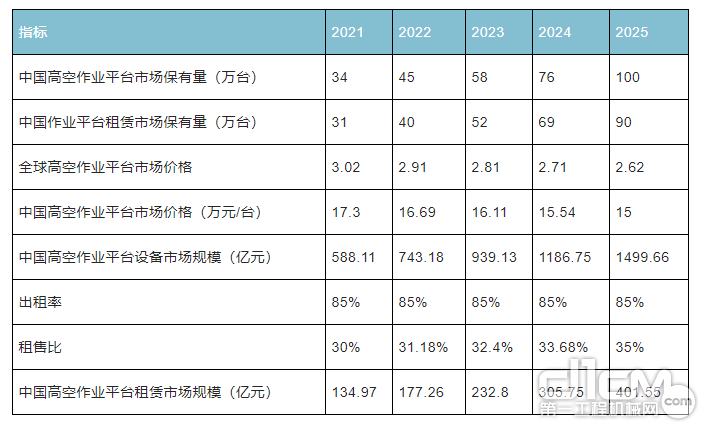

规模预测

首先,价格方面,全球高空作业平台价格在各地区之间存在一定差异,中国本土品牌市场发展迅速,一定程度上替代了高价的进口产品从而有效降低了国内高空作业平台市场均价;其次,我国龙头企业高空作业平台的年均出租率为 85%,已达到较高水平,假设未来五年仍旧保持这个水平;第三,我国高空作业平台的租售比约为 30%,预计未来设备采购单价的下降,而租金将长期保持稳定,租售比或将有小幅提升;最后,2020我国高空作业平台保有量为26.8万台,租赁市场保有量为22万台,乐观预测,我国高空作业平台市场保有量及租赁市场保有量未来五年将继续小幅攀升。

综上,2021-2025年,我国高空作业平台整体市场规模将在588.11亿元至1499.66亿元,复合增速达26.37%;高空作业租赁市场规模将在134.97亿元-401.55亿元,复合增速达31.33%。

2021-2025年我国市场规模预测

(文章来源:观研天下、高空机械工程)

期待你的精彩评论