站稳扶好!请再坐一回“2021次”煤价“过山车”!

2021年的煤炭市场可谓“过山车”,煤炭价格从年初到年末经历了“先涨再跌后涨再跌”的“M”型走势,大起大落巨幅波动。 数据显示,煤炭价格在去年1月份一度达到1150元/吨的高位,而后受春节假日影响,于2月阶段性回落至570元/吨左右,近乎腰斩;进入5月,煤炭价格在800元/吨上下波动,直到8月中旬进入火速上涨模式,从1000元/吨左右一直涨到10月中旬的2600元/吨历史最高价。随后,在保供

易购AI小易生成

易购AI小易生成 2021年的煤炭市场可谓“过山车”,煤炭价格从年初到年末经历了“先涨再跌后涨再跌”的“M”型走势,大起大落巨幅波动。

数据显示,煤炭价格在去年1月份一度达到1150元/吨的高位,而后受春节假日影响,于2月阶段性回落至570元/吨左右,近乎腰斩;进入5月,煤炭价格在800元/吨上下波动,直到8月中旬进入火速上涨模式,从1000元/吨左右一直涨到10月中旬的2600元/吨历史最高价。随后,在保供和政策双重打击下,煤价出现断崖式下跌至目前的820元/吨左右。数据还显示,2021年内,我国出台保供政策5批次、数百家煤矿产能核增,合计增加产能约4.2亿吨。

今天,矿业界带您回顾盘点2021年煤炭价格的整体运行态势,解读煤价在过去一年中犹如“过山车”般跌宕起伏的深层原因。

总体态势

2021以来,煤炭、电力供需偏紧,部分省市一度拉闸限电。1-9月国内发电量剧增,煤炭供需缺口持续扩大。10月下旬,随着煤炭优质产能释放,全国火力发电厂因缺煤停机现象缓解。11月份,中国经济持续稳定恢复,全社会用电量持续增长,达到7497亿千瓦时,同比增长3.1%,较2019年同期增长11.4%,两年平均增长8.8%。12月召开的中央经济工作会议提出,要立足以煤为主的基本国情,抓好煤炭清洁高效利用,增加新能源消纳能力,推动煤炭和新能源优化组合。煤炭市场发展面临机遇和挑战。

▲2019-2021年国内全社会用电量走势(数据来源:Wind)

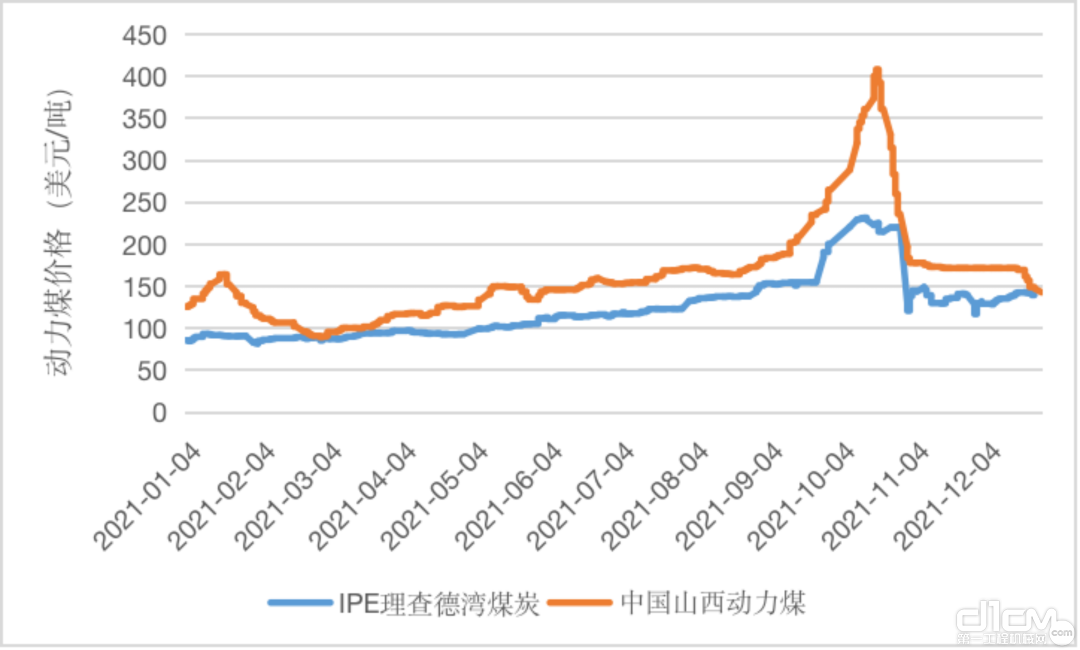

2021年国内外动力煤价格持续上涨,于9月出现大幅波动

2021年9月国内山西秦皇岛动力煤价格也出现大幅波动,最高达到每吨2542.5元,原因是1-9月国内发电量猛增,对煤炭需求扩大,又随着全球大力推动减碳行动,承诺控制温室气体排放,开采量有所下降,导致煤炭市场供应紧张,港口库存持续下降,供需缺口延续煤价震荡走高。随后10月在煤炭价格核查以及国家多重保供稳价政策推动下,国内煤炭供应量有所上升,煤价供需格局迅速扭转,相关品种在经历了前期的连续冲高后也出现了大幅回落。继连续两周下跌之后,中国国内动力煤价格已经企稳。12月国内动力煤市场采购节奏放缓,价格震荡下行。

▲2021年国内外动力煤价格走势(数据来源:Wind)

2021年世界煤炭消费量创新高,中美联合开展强化气候行动

随着“煤改电”、“煤改气”持续推进,受燃煤电厂退役、天然气和可再生能源发电比例上升的冲击,2019 年和 2020 年世界煤炭消费量下降。2021年由于天然气价格上涨和近几个月经济快速复苏推动电力需求上升,以及受我国经济持续恢复和国际大宗能源原材料价格上涨影响,我国煤炭消费超预期增长,供需偏紧,世界煤电发电量创历史新高。

2021年11月,中国和美国发布《中美关于在21世纪20年代强化气候行动的格拉斯哥联合宣言》,美国制定到2035年100%实现零碳污染电力的目标,中国将在“十五五”时期逐步减少煤炭消费。自然资源保护协会预计2025年电力、钢铁、水泥和煤化工行业煤炭消费总量峰值将达到24.9亿吨标煤,达峰前后有5到6年的平台期;碳排放总量峰值将达到80.1亿吨。

▲2019-2021年中国动力煤消费量(数据来源:wind)

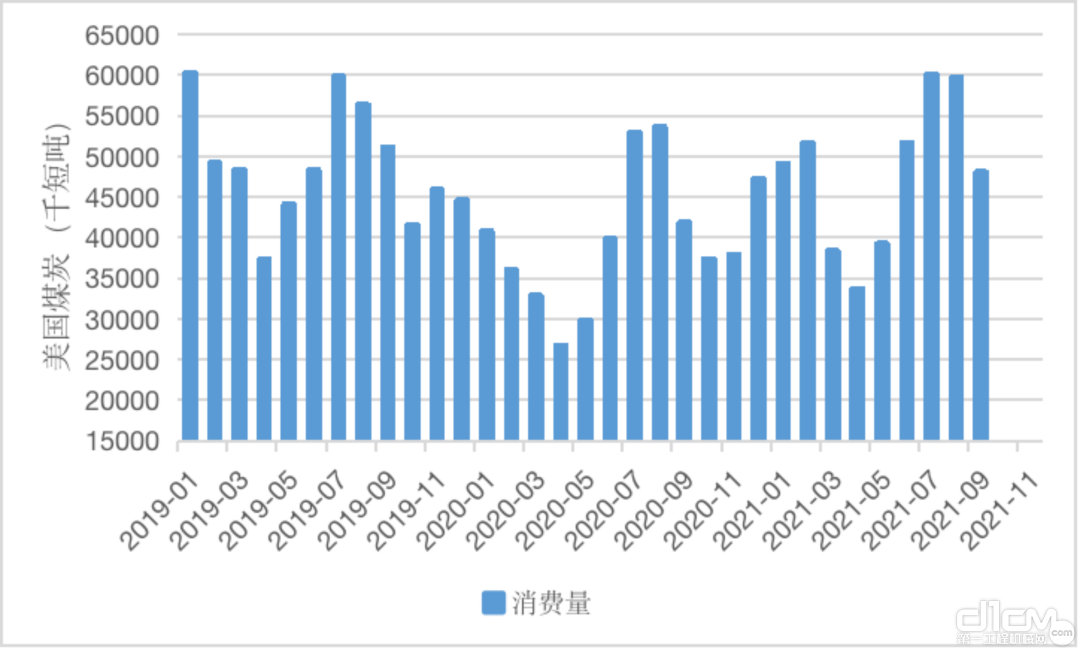

▲2019-2021年美国煤碳消费量(数据来源:wind)

2021年1-11月,中国进口煤炭2.92亿吨,同比增长10.6%。澳大利亚煤炭禁止进口后,进口煤来源更多转向印尼、俄罗斯等其他国家。其中,印尼进口占主要国家进口数量的49.3%,俄罗斯煤占比近31%。受海外疫情后经济复苏、欧洲等新能源发电不足影响,2021年海外煤炭市场同样供需偏紧。

▲2021年中国煤炭主要国家进口数量(数据来源:Wind)

2021年中国煤炭产量持续增加,美国、俄罗斯等国为占据中国煤炭市场加大煤炭生产及出口

受强劲需求的影响,国内动力煤产量不断上升。2020年部分地区煤炭领域严格治理导致表外煤炭产能加速出清后,2021年以来国内煤炭市场面临产能瓶颈。7月份之后,发改委、国家能源局等部门积极推进煤炭增产保供政策。8-10月份期间,共累计批复煤炭核增产能2.3亿吨。保供产能释放带来整体煤炭和能源市场转向宽松。10月份开始,全国煤炭日均产量不断提高。11月份高频产量已经超过1200万吨。叠加电厂日耗自11月份以来表现一般,煤炭供需转向过剩的时间点提前。

▲2019-2021年中国动力煤产量(数据来源:Wind)

2019年由于电煤消费量急剧下降,美国本土煤炭产量7.06亿吨,同比下降6.6%,同时也导致美国煤炭开采行业就业率大幅下降。因新冠肺炎疫情影响全球煤炭需求,2020年美国煤炭产量为5.35亿吨,较2019年下降24.2%,为1965年以来新低。自2020年10月份以来,由于中国限制澳煤进口,美国煤炭出口商利用这一机会增加对中国的煤炭出口,2021年1-11月美国对华焦煤出口量已超925万吨,比2020年同期上涨了9倍多,占中国焦煤主要国家进口数量的21.5%。与此同时尽管全球正在加紧开发可再生能源、加速脱碳,但随着天然气价格升高,煤炭成为了成本效益更低的能源来源,美国国内的煤炭需求也同样出现了回升,美国煤企纷纷增加煤炭生产和出口。2021年1-11月,美国煤炭产量累计为5.3亿吨,比上年同期增加3911.5万吨,同比增长8.0%。

▲2019-2021年美国煤炭产量(数据来源:Wind)

▲2021年中国炼焦煤主要国家进口数量(数据来源:Wind)

综合来看,随着2021年发改委等部门积极推进煤炭增产保供政策以及价格审查,国内主产区煤炭产能加快释放,煤炭需求增速回落。

国际数据公司(IDG)预计,2022年基准价+浮动价机制将动态疏导成本,改善煤企盈利状况,国内煤炭供应将保持增长,全年新增产能2.5亿吨,全年煤炭总产能约45.8亿吨。预计2022年全年煤炭需求增速1.6%,煤炭消费量将增至42亿吨。

随着供应端增量释放,电力等需求增速下滑,2022年煤炭市场供需形势将逐步改善,煤价中枢将会下移。但值得注意的是保供增产政策衔接、煤电联动改革等或对煤炭市场价格造成较大影响,2022年市场煤价格波动可能放大。

参考文献:

[1]孟珂. 12月下旬全国多种类煤炭价格大幅下降[N]. 证券日报,2022-01-05(A03).

[2]刘玲玲. 回顾与展望:2021年的“煤炭热”将持续至2024年[N]. 中国煤炭报,2021-12-28(007).

[3]赵黎昀. 2021年传统能源异常起落 明年价格中枢难现骤降[N]. 证券时报,2021-12-22(A03).

(来源于矿业界)

期待你的精彩评论