如何看当前工程机械行业周期以及拐点?

工程机械行业进入压力周期,多品种单月销量下滑 从2021年5月开始,国内挖掘机销量进入了连续下行区间,出口则获得持续的高增长,但由于目前出口的基数较小,因此单月综合销量仍然为负增长。从其它工程机械产品销量来看,装载机2021年11月销量9,975台,同比减少8.53%,2021年1-11月累计销量131,652台,同比增长9.77%。汽车起重机2021年10月销量1,686台,同比下降55.

易购AI小易生成

易购AI小易生成 工程机械行业进入压力周期,多品种单月销量下滑

从2021年5月开始,国内挖掘机销量进入了连续下行区间,出口则获得持续的高增长,但由于目前出口的基数较小,因此单月综合销量仍然为负增长。从其它工程机械产品销量来看,装载机2021年11月销量9,975台,同比减少8.53%,2021年1-11月累计销量131,652台,同比增长9.77%。汽车起重机2021年10月销量1,686台,同比下降55.20%,2021年1-10月累计销量44,588台,同比下降1.24%。叉车2021年10月销量8.39万台,同比增长6.73%,2021年1-10月累计销量93.06万台,同比增长45.49%。多元工程机械品类销量的下滑或者增速开始明显下降,一方面更全方位地验证了工程机械行业进入了压力周期,另一方面也验证了挖掘机作为工程机械行业的“先行指标”,销量数据领先后周期品类6个月左右时间。

工程机械行业进入压力周期,多品种单月销量下滑

从历史拐点中寻找经验,至上而下剖析行业边际变化

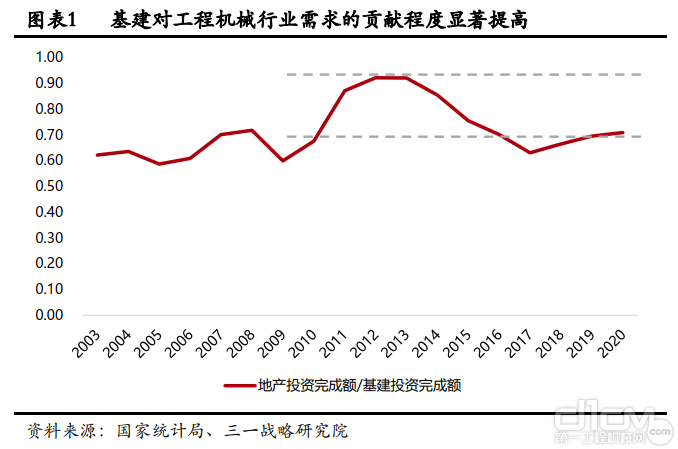

从宏观层面来看,由于工程机械下游需求主要为固定资产投资,历史上工程机械需求与新增人民币中长期贷款高度同步,2016年12月新增中长期贷款1.11万亿元,同比增长74.87%。2016年全年新增中长期贷款9.86万亿元,同比增长49.6%,有力的支撑着各项固定资产投资项目的实施。复盘过去20年历次加息降息对工程机械的影响,中国分别在2005-2008年以及2010-2012年有两次明显的加息周期,挖掘机销量增长一般领先加息周期起点10个月左右,挖掘机增速高点一般在加息过程中到达(加息对应的是国内的经济过热,挖掘机销量高增长一定程度也反映了国内经济过热的情况);降息周期分别在2008-2010年、2012-2014年、2014年-2016年出现,通常降息周期持续时间较短,且挖掘机销量在降息后3-6个月便会开始触底回升。从下游需求领域来看,基建投资逐渐重新主导工程机械下游需求的贡献,我们通过梳理地产投资完成额/基建投资完成额可以得出,房地产对工程机械下游贡献系数从2011-2012年的0.92逐渐回落到2019-2020年的0.7左右,房地产对工程机械需求贡献明显弱化,基建对工程机械的贡献持续提升。

从行业中观角度来看,从2016年5月开始,行业领先指标挖掘机单月销量连续增长,从2016年9月开始连续数月挖掘机单月销量增速在70%以上,挖掘机开工小时数(小松口径)在2016年也出现了9个月的同比提升状态,开工率的提升有助于加快购买挖掘机的回本周期,提高终端机主的资金效率。2016年11月汽车起重机销量为731台,同比增速达44.47%,连续两个月突破30%。推土机销量287台,连续七个月增长60%以上。11月装载机销量5548台,同步增速进一步上升至30.60%。进一步表明,紧随着挖掘机销量回暖的大势,工程机械的其它产品陆续表现出明显的回暖迹象。此外,考虑连续多年主机设备销量负增长,主机厂设备保有量的快速提升得到了控制,并且越来越多的主机厂设备进入了更新周期,同时叠加后续的国标环保政策的升级调控,进一步推动了各主机设备进一连续的设备更新周期,刺激了主机产品的销售的复苏。同时,海外销售在2016-2017年得到进一步的突破,行业核心龙头在海外销售收入有明显的边际增长,平滑国产的需求之余推动了下一轮成长的开启。

从企业微观角度来看,2013-2016年企业层面重要变化体现为去产能。一方面,从资本开支角度来看,行业头部企业放缓并减少了资本开支的节奏,从2012年头部公司便开启了收缩的政策;另一方面,考虑工程机械中游环节主要以加工和组装为主,且当时的数字化智能化水平还处于较低水平,因此对工人的依赖程度较高,因此行业也通过收缩员工规模来降低行业产能。而如今来看,工程机械头部企业本科以上学历和技术型员工占比在持续提升,推动工业数字化、产品先进化的方向前行。

回看当下压力周期,鉴别两次发展逻辑的异同

从需求端出发:

①疫情后经济复苏,中国一直采用相对欧美国家更加温和的经济刺激政策,在给予国家产业经济复苏持续推动力之余,也为后续的宏观经济刺激保留了更多的空间和手段,2021年12月中央经济工作会议正确判断了当下经济发展面临的三重压力“需求收缩、供给冲击、预期转弱”,明确要求做到“稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期”、“保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转”的“六稳”和“六保”,实现产业跨周期和逆周期的调节,基建有望成为2022年重要的宏观调节方向之一,为工程机械产业奠定坚实的需求基础。

②2021是“双碳”政策推动进行的重要一年,2021年上半年北方矿山施工由于环保问题一度叫停,回顾全年能源供给和政策推进节奏来看,新能源对传统能源的替代应该是一个持续的线性过程,火力发电依旧在全国的发电行列具有重要地位,同时“一刀切”的政策推进不利于产业的正常发展,综上考虑,采选业在较长周期里依旧有稳定的需求,对工程机械设备依旧有需求支撑。

③2021年工程机械出口销量大涨,不可否认一定程度受益于海外产能受疫情限制的原因,国产设备迎来高速增长期,同时可预见随着疫情的缓和以及海外产能恢复,工程机械出口效应将趋于弱化;但目前中国工程机械龙头公司海外收入占比依旧处于较低水平,对标海外龙头仍有提升空间,中国企业借疫情期间迅速完善海外销售服务体系,持续推进海外产业园区建设,疫情令海外龙头增长受限也给中国企业超车的机会。

从供给侧来看:

①资本开支维度,受设备销量大涨影响以及2020年较低的基数维度,预计2021年全年工程机械行业资本开支从绝对值和同比口径均到达一个新的高度;本次资本开支扩张方向与以往不同的是,过去更加追求的产能产量的扩张,本轮扩张预计将往新产品、新技术、新工艺的方向推进,如三一重工的新能源搅拌车、自卸车、重卡等设备和换电站产品相继亮相,同时投资以及更新布局效能更高的灯塔工厂、中联重科也表示未来三年主要资本支出将用于中联智慧产业城的建设,均验证着本轮资产开支投资方向朝着更高效能、更绿色的方向发展。

②从产品革新维度,电动化为下一轮设备更新奠定了基础,复盘上一轮设备更新逻辑,一方面是设备到了更新换代时期,同时叠加国家对设备环保标准的更新趋于严格;从目前来看,主要的存量设备都是近几年加入的,因此客观来说中少部分设备进入刚需的更新周期,但在“双碳”背景下环保政策趋于严格是大趋势,倒逼主机设备电动化的发展;另一方面从设备市场发展阶段来看,随着技术的发展和成本的降低以及充换电技术和服务的发展,用户端需要考虑的经济账越来越清晰,电动车的经济性价比优势逐渐凸显,2021年1-11月,重卡整体市场下滑,新能源重卡逆市增长222%,其中细分的产品搅拌车、牵引车、自卸车、环卫车均实现快速的放量增长。

(来源于战略研究笔记SDO)

期待你的精彩评论