氢能源产业专题分析:痛点和机会

氢能是一种优质的二次能源,其制取便利、高效环保、应用广泛,能助力减碳、优化能源结构。全球已有多国在国家层面提出了氢能相关战略,而在我国实现‚2030年碳达峰,2060年“碳中和”的进程中,发展氢能及相关产业、技术将是重要抓手。 发展氢能:零碳的重要抓手 氢能是指氢在物理与化学变化过程中释放的能量,它是一种理想的二次能源,被认为是全球能源转型的重大战略方向。其产业链分为上游制氢

易购AI小易生成

易购AI小易生成 氢能是一种优质的二次能源,其制取便利、高效环保、应用广泛,能助力减碳、优化能源结构。全球已有多国在国家层面提出了氢能相关战略,而在我国实现‚2030年碳达峰,2060年“碳中和”的进程中,发展氢能及相关产业、技术将是重要抓手。

发展氢能:零碳的重要抓手

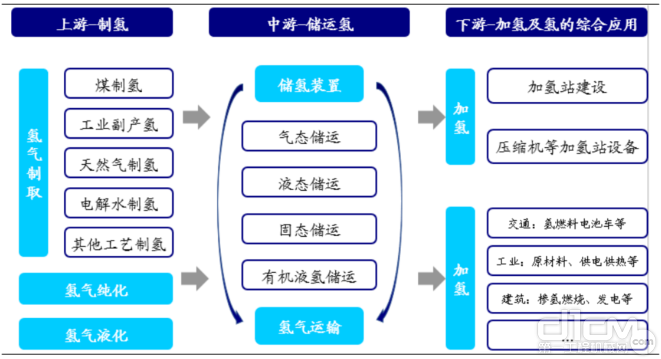

氢能是指氢在物理与化学变化过程中释放的能量,它是一种理想的二次能源,被认为是全球能源转型的重大战略方向。其产业链分为上游制氢、中游储运和下游终端消费三个环节,涉及的产业领域非常广泛。

氢能源行业产业链

来源:前瞻产业研究院,海通证券研究所,朝阳永续Go-Goal金融终端

从生产端来看,氢能的优势在于制取、储运便利,相对环保。一是氢能来源广泛,除了以化石燃料制氢外,还可利用风电、太阳能等通过电解水形式制氢。二是储运相对便利,氢可以气、液态存储于高压罐中,也可以固态存储于储氢材料中。三是相对绿色环保,氢能的燃烧产物是水,在使用可再生能源制氢的前提下能实现零碳排放。

从应用端来看,氢能的优势在于高效、应用广泛。一是高效,相对于其他常见能源,氢气燃烧的热值更高,远高于其他能源,从而能够提升效率。二是氢气的应用广泛,既可以用作燃料电池发电,应用于汽车,船舶和航空领域,也可以单独作为燃料气体或化工原料进入生产,同时还可以在天然气管道中掺氢燃烧,应用于建筑供暖等。

我国氢能现状:潜力大,难点多

中国的能源结构仍然以化石能源为主,急需加强清洁能源发展。从一次能源消费结构来看,我国煤炭、石油、天然气等化石能源的占比高达84.1%,非化石能源占比仅为15.9%,相2025年20%的要求还有一定距离。

从最终能源消费结构来看,化石能源占比也依然高达61.9%,电能占比仅为26.9%,而且从发电方式来看,高碳排放的火电仍是我国主要发电方式,占比高达70.7%。氢能作为绿色、清洁、高效的二次能源,可优化现有能源结构、有效降低二氧化碳排放量,改善环境问题,助力“双碳”目标的实现。

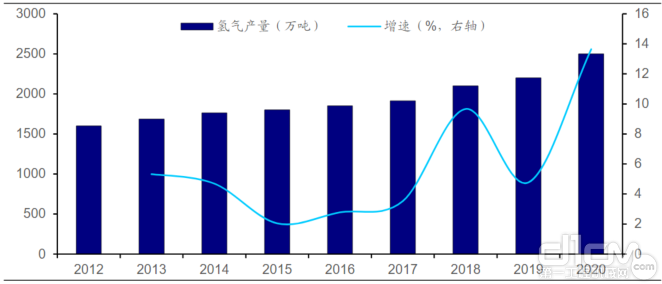

从资源禀赋和产业基础看,中国是世界第一产氢大国,中国发展氢能具有较好的条件。国际氢能协会统计显示,目前国际制氢年产量6300万吨左右,中国每年产氢约2200万吨,占世界氢产量的三分之一,且大部分是相对成本较为低廉的煤制氢,可为氢能及燃料电池产业发展的初级阶段提供充足的低成本的氢源。

而且我国制备氢气的资源很丰富,弃电资源能作为氢能供给的重要来源。中国是全球第一大可再生能源发电国,截至2020年底,中国可再生能源发电装机总规模达9.3亿千瓦,占全球总量的80%以上。

2012-2020年我国氢气产量

虽然潜力大、增速快,但我国氢能行业仍面临以下难点。

一是我国生产的大都是高排放的灰氢。依据制取方式和过程中碳排放量的不同,氢气可分为化石能源燃烧产生的灰氢、通过碳捕集和封存技术来减少碳排放制取的蓝氢,以及由清洁能源和可再生能源制取的绿氢。从能源转换效率和排放量来看,无疑低排放、高效率的绿氢,尤其是水力、风能电解制氢才是未来的主要方向。

二是制取、储运技术薄弱,绿氢价格短期或将较高。从纵向比较上看,我国仅有广东省公布了自2016年以来能源用氢的价格,可以看到近年来一直保持上涨的趋势。

虽然我国的氢气价格并不算高,但需要注意,这一方面是由于我国氢气供给目前以煤制氢为主;另一方面,是由于目前政府在消费用氢上给予大量补贴,但补贴难以长期维持。除了生产成本,我国氢气储运成本也面临上涨的可能。

三是目前氢能的应用场景比较单一,主要作为传统化工原料。目前氢气消费仍然集中于传统高能耗领域,并未能发挥其减碳效果,这一方面是由于我国目前制备高纯度氢气能力有限,另一方面也是因为相关的应用技术发展还尚未成熟。

未来趋势:空间广阔、赛道众多

我国发展氢能及相关产业是大势所趋,但仍面临众多难点、堵点。那么,未来氢能源相关产业将会有多大的发展空间,又有哪些值得关注的细分赛道呢?

首先,从总量来看,氢能需求预计将保持年均3.5%左右的增速,成为我国能源体系的重要组成部分。根据中国氢能联盟预计,到2030年碳达峰情景下,氢能在中国终端能源体系的占比将从2019年的2.7%提高到6%,而到2060年碳中和情景下,这一比重将提高到20%。

氢能需求的增长,势必带来生产端的增长。根据中国氢能协会在2019年《中国氢能源及燃料电池产业白皮书》中的预测,氢能产业链产值在2050年将达到从2019年的3000亿元增加至12万亿元,年均增速12.6%。而在考虑‚碳达峰、碳中和‛的目标后,预计实际增速还将高于此。

而产能的扩充将创造更多就业和投资。根据国际氢能委员会2017年的报告《氢能源未来发展趋势》,到2050年,全球氢能产业将每年创造2.5万亿美元的市场收益,并提供超过3000万个工作岗位。

具体来看氢能源行业的细分赛道,哪些有发展机遇?这取决于目前行业面临的最大痛点是什么,要特别关注我国当前氢能领域的薄弱环节、“卡脖子”领域。

一方面是如何获取更平价低碳的绿氢。首先是提高绿氢占比,其次,在当前技术条件下,我国氢能终端消费价格高于其他能源,要推广氢能的使用,就要实现绿氢平价。

另一方面是如何更广泛、高效地应用绿氢。在当前氢气的主要应用领域如氨和甲醇制取上,而在钢铁、水泥等其他化工领域和水运、航空等交通领域,氢气的渗透率也将继续提高,但这还需要将当前使用的灰氢转为绿氢,从而减少排放。

在当前全球各主要经济体提出的顶层氢能战略中,最受关注的应用领域是化工、冶炼、中重型运输和公交。这说明,这些是在当前最具有紧迫性,也更具有可行性的技术应用领域,也是未来我国在氢能综合应用中更应关注和突破的方向。

(来源于海通证券)

期待你的精彩评论