持续承压,考验韧性:2021年中国工程机械代理商生存状态解析

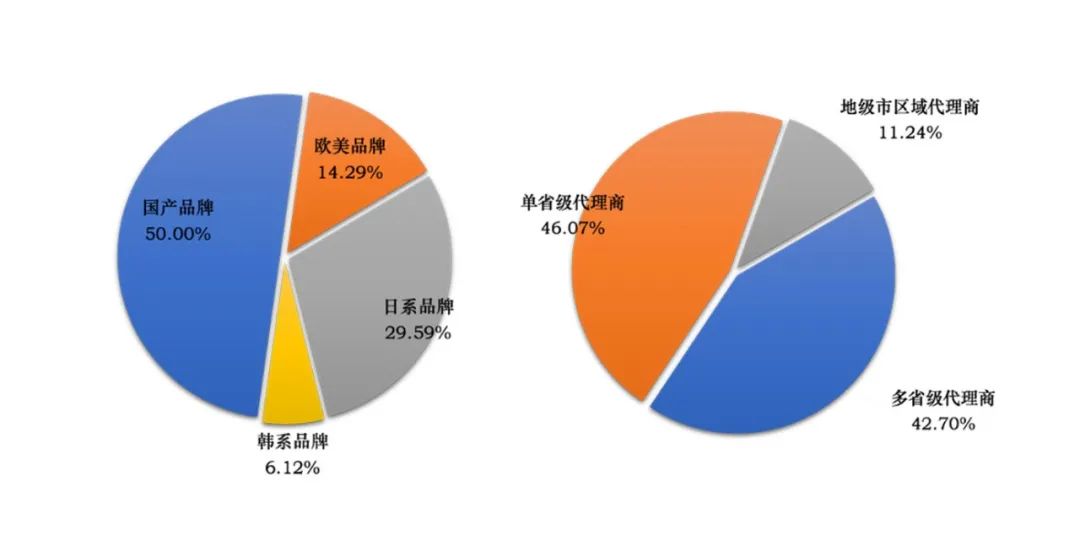

2021年10月底11月初,《今日工程机械》进行了年度第三次“中国工程机械代理商生存状态调查”,对代理商2021年前10月的主要运营指标进行了调查,收取有效调查问卷564份。样本覆盖区域是全国除港澳台之外的全部省份区域。样本代理品牌为国产、日韩、欧美系,其中国产品牌占比50%。 样本代理商有单省代理、多省、地级市代理商,其中单省46%,多省占比42%。从被调查代理商样

易购AI小易生成

易购AI小易生成 2021年10月底11月初,《今日工程机械》进行了年度第三次“中国工程机械代理商生存状态调查”,对代理商2021年前10月的主要运营指标进行了调查,收取有效调查问卷564份。样本覆盖区域是全国除港澳台之外的全部省份区域。样本代理品牌为国产、日韩、欧美系,其中国产品牌占比50%。

样本代理商有单省代理、多省、地级市代理商,其中单省46%,多省占比42%。从被调查代理商样本的区域、品牌和级别分布的情况看,已经可以基本反映2021年底这个时间点上,中国工程机械行业代理渠道的现状。

中国工程机械行业市场调研中心基于本次调查的统计数据,对工程机械代理商生态的不同侧面进行了分析,主要分析结果如下。

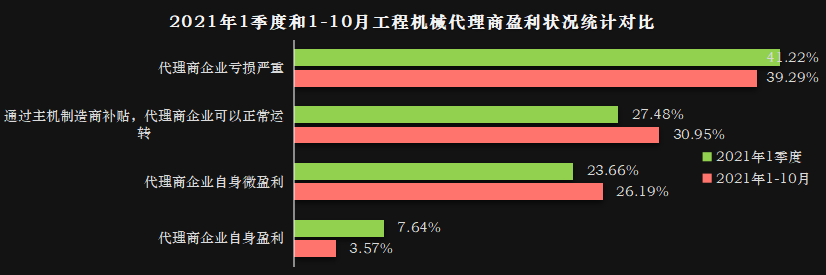

一、工程机械代理商盈利状态:39.29%的代理商企业亏损严重

从调查的结果分析来看,2021年1-10月,70.24%的代理商企业是亏损的,仅有29.8%的代理商企业处于微利或盈利状态。相比1季度的调研结果,处于亏损的企业数量有所降低(由1季度41.2%降到了39.3%),但是通过主机厂家补贴才可以正常运转的企业数有所增加(由1季度的27.5%增加到了31%)。盈利的企业数量有所降低(由1季度31.3%降到了29.8%)。

整体看2021年1-10月份相比2021年第1季度,代理商群体的盈利情况有所恶化。也就意味着厂商之间不平衡的利润格局会在中短期深度影响中国工程机械行业的渠道整合与改变。

1、代理商盈利和市场占有率交叉分析

我们把所有调研的企业分为了6类,第一类是盈利、市场占有率增长的企业,这类企业状况非常健康,占比11.29%。第二类是盈利、市场占有率下降的企业,有可能是进行了战略性收缩,为了保持企业盈利,而收缩了销量规模,占比10.26%。第三类是盈利、市场占有率持平的企业,经营比较稳健,占比8.21%。第四类是亏损、市场占有率上升的企业,进行了战略性亏损的布局,通过加大覆盖等手段提升市场占有率,期待未来能够实现更大幅度的盈利,占比21.25%。第五类是亏损、市场占有率持平的企业,运营情况较危险,需要高度关注,占比16.64%。第六类是亏损、市场占有率下降的企业,运营情况已经十分危险,需要引起高度重视,占比32.35%。

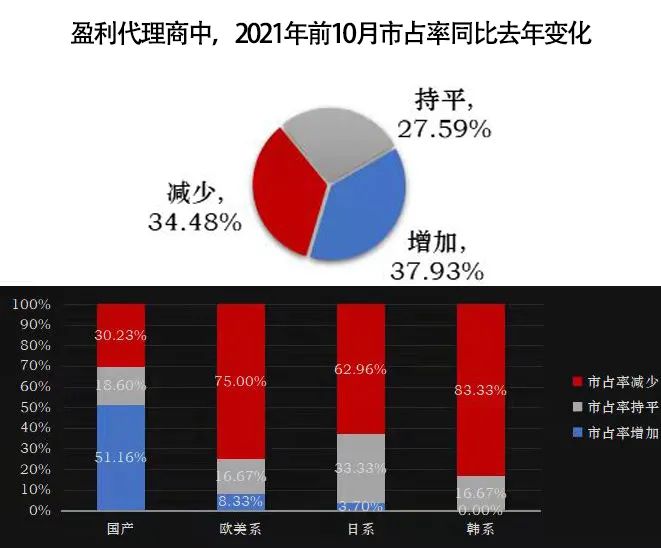

2、盈利代理商品牌与市占率分析

在盈利的代理商企业中,市场占有率增加、减少和持平呈现4:3:3的比例分布。

从品牌商的角度来分析,盈利、市场占有率提升+持平的企业,也就是发展非常良性的企业,在国产品牌中占69.76%,在日系品牌中有37.03%,欧美品牌中有25%,韩系中有16.67%。

而盈利、市场占有率下降的企业,也就是进行战略性收缩的企业,韩系品牌中有83.33%,欧美品牌中有75%,日系品牌中有62.96%,国产品牌中有30.23%。

整体来看,国产品牌代理商的经营状况好于欧美、日韩系代理商。

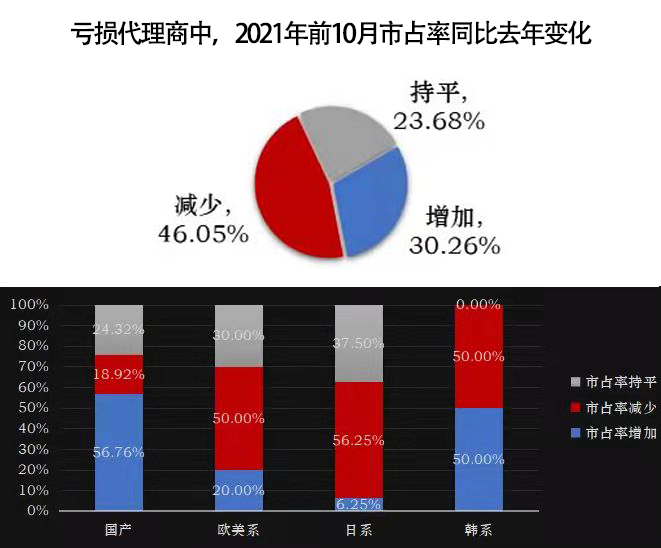

3、亏损代理商品牌与市占率分析

在亏损的代理商企业中,市场占有率增加、减少和持平基本呈现3:5:2的比例分布。其中有46.05%的代理商处于双降状态,企业经营出现较严重的问题,需要调整。

从代理品牌的角度来分析,亏损、市场占有率提升的代理商企业,即战略性亏损的企业,国产品牌中有56.76%,韩系中有50%,欧美品牌中有20%,日系品牌中有6.25%。

而亏损、市场占有率下降的代理商企业,也就是经营非常危险的代理商群体,日系品牌中有50%,欧美品牌中有50%,韩系品牌中占比50%,国产品牌中占比18.92%。

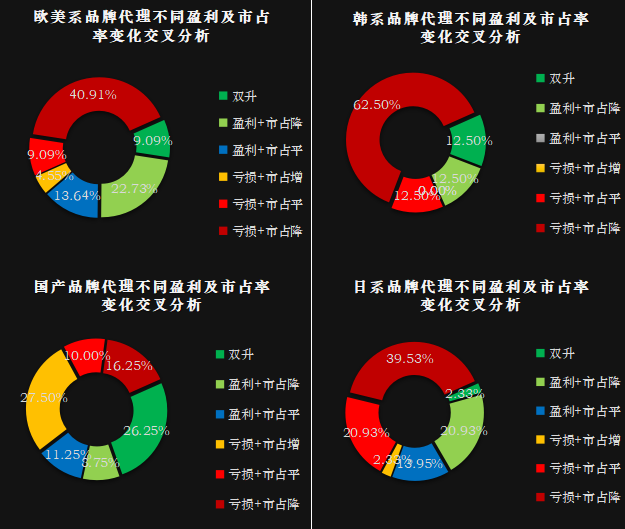

4、代理商品牌、盈利和市场占有率交叉分析

国产:双升(26.25%),盈利+市占降(8.75%),盈利+市占平(11.25%),亏损+市占增(27.50%),亏损+市占平(10.00%),亏损+市占降(16.25%);

欧美系:双升(9.09%),盈利+市占降(22.73%),盈利+市占平(13.64%),亏损+市占增(4.55%),亏损+市占平(9.09%),亏损+市占降(40.91%);

日系:双升(2.33%),盈利+市占降(20.93%),盈利+市占平(13.95%),亏损+市占增(2.33%),亏损+市占平(20.93%),亏损+市占降(39.53%);

韩系:双升(12.50%),盈利+市占降(12.50%),盈利+市占平(0%),亏损+市占增(0%),亏损+市占平(12.50%),亏损+市占降(62.5%)。

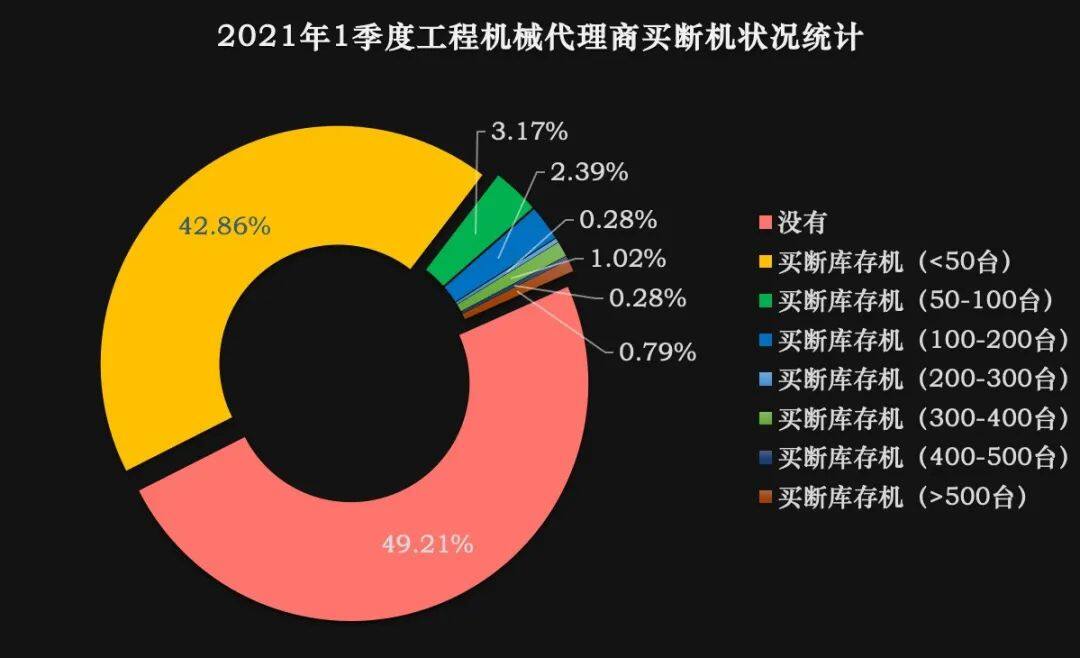

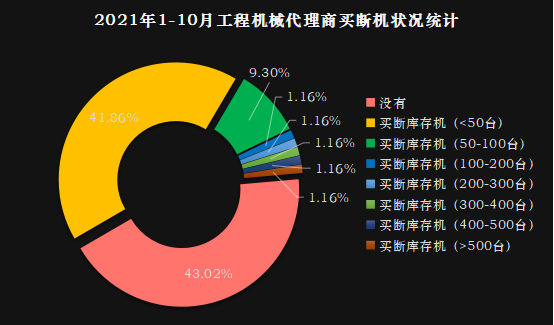

二、56.98%的工程机械代理商存在不同程度的买断行为

在被调研代理商群体中,2021年1季度没有买断的代理商有49.21%,2021年1-10月没有买断的代理商有43.02%,整体买断的情况在增加。

但是买断50台以下库存机的企业有所减少,由42.86%下降到了41.86%。而买断50~100台库存机的企业明显增加,由3.17%上升到了9.30%;买断200~300台、300~400台、400~500台库存机的企业均都有所增加。也就是说大数量买断库存机的情况再上升。有部分主机制造商为了争夺市场占有率,强制要求代理商买断库存机,形成不能完全反映用户需求的市场销售数据,也有部分代理商为了追求奖返利,而进行主动买断。买断库存机这种交易行为,更加剧了渠道端的经营风险,是将市场风险从生产端转嫁到了渠道端。

三、价格战已经从小吨位机型向中大吨位机型蔓延

从挖掘机机型销售是否毛利润亏损的调研反馈结果来看,价格战已经从小吨位机型向中大吨位蔓延。96.51%的被调研代理商在销售小挖时出现亏损,比1季度恶化0.48个百分点,有53.49%的被调研代理商在销售中挖时亏损,改善0.48个百分点,有4.65%的被调研代理商在销售大挖时亏损,改善2.49个百分点。1-10月份相比1季度,中大挖的亏损有所改善,而小挖的亏损继续加剧。

四、代理商的经营状况挑战巨大

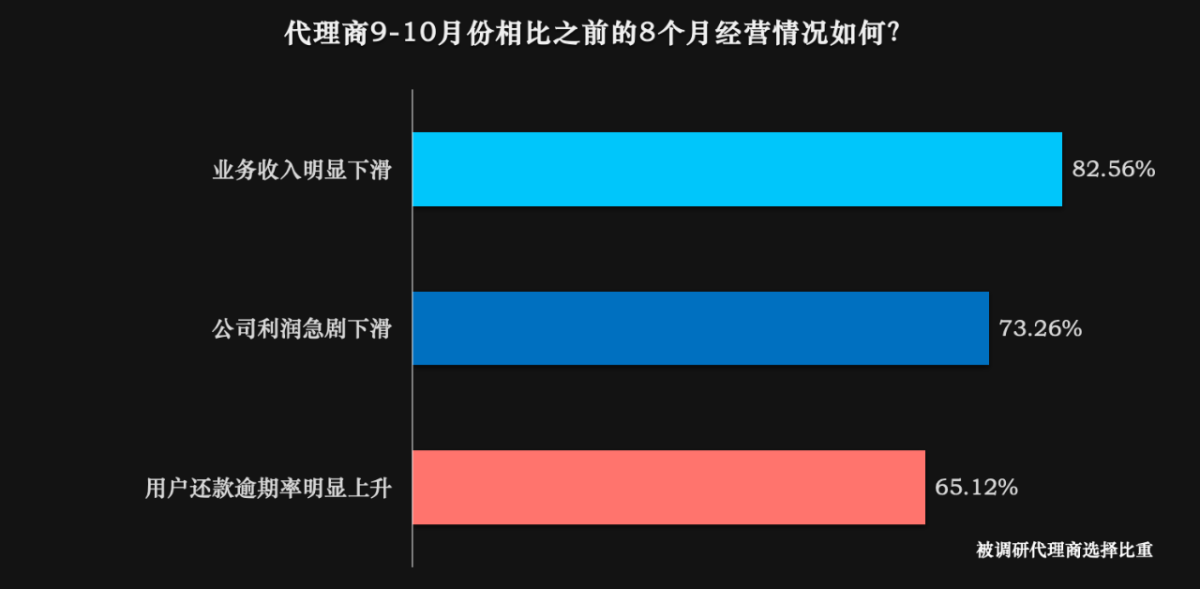

对比2021年前8月,9-10月,有82.56%的被调研代理商的业务明显下滑,73.26%的代理商的利润急剧下滑,65.12%的代理商的用户还款逾期率明显上升。

2021年第四季度,中国工程机械挖掘机市场明显开始进入下行周期,代理商群体需要做好过冬的准备,理性应对市场可能的继续下行。

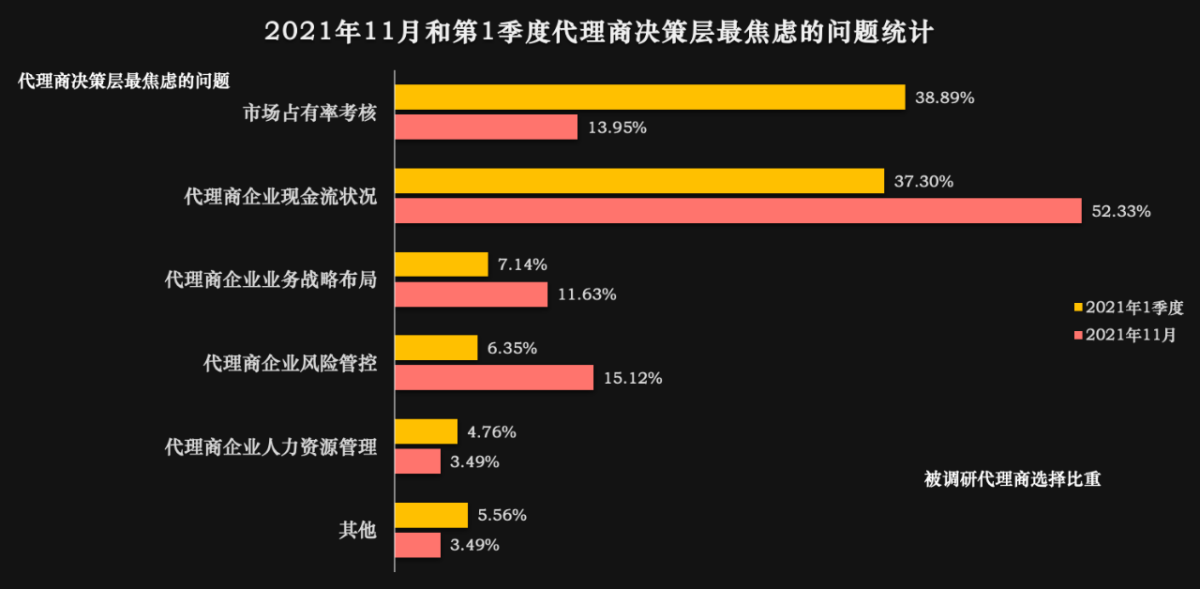

五、现金流状况和风险是代理商决策层最焦虑问题

从代理商决策层最焦虑的核心问题看,分别有企业现金流状况、风险管控和业务战略布局是代理企业目前阶段承压最大的三个层面。而相比2021年1季度,市场占有率考核的选择比重降低了24.94个百分点,代理商企业现金流状况和风险管控,已经超过市场占有率考核,成为代理商决策层焦虑的前二个主要问题。其中风险控制值得大家高度关注。此外,代理商对于业务战略布局的关注度也再提高。

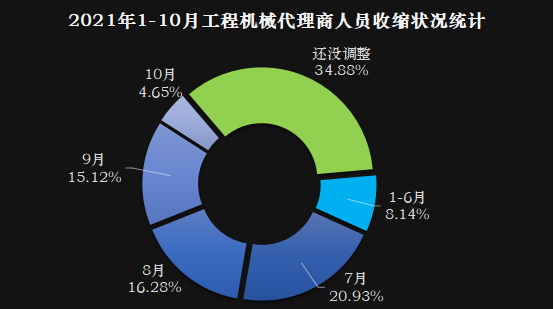

六、代理商人力资源的调整情况调查

从代理商人力资源的调整时间点的反馈情况来看,2021年1-6月份、7月份、8月份、9月份和10月份,分别有8.14%、20.93%、16.28%、15.12%和4.65%的代理商进行了人员收缩调整。

截止到10月底,还有34.88%的企业没有进行调整。

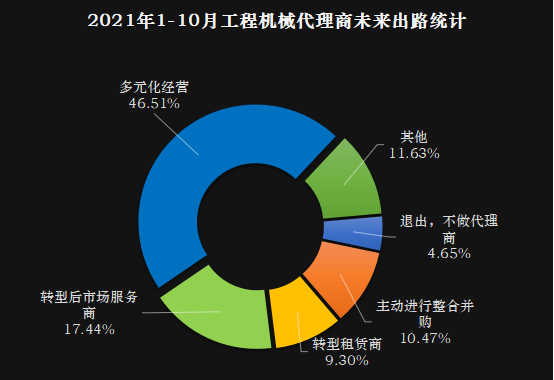

七、代理商群体的未来出路展望

从代理商未来出路的反馈情况来,46.51%的企业选择多元化经营,17.44%的企业选择转型后市场服务,10.47%的企业选择主动进行整合并购,9.3%的企业转型租赁商。还有4.65%的企业选择退出不做。

本文所有分析结果均基于第三次“中国工程机械代理商生存状态调查”的统计数据,供行业同仁参考。

(来源于今日工程机械)

期待你的精彩评论