首现下滑!5月自卸车销2.5万辆降1成!解放/陕汽/柳汽逆势增长

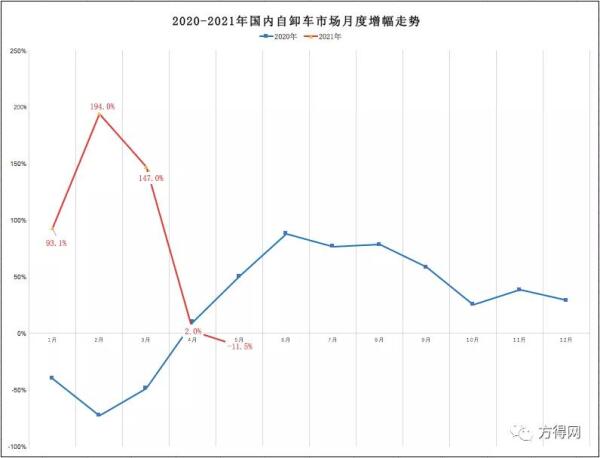

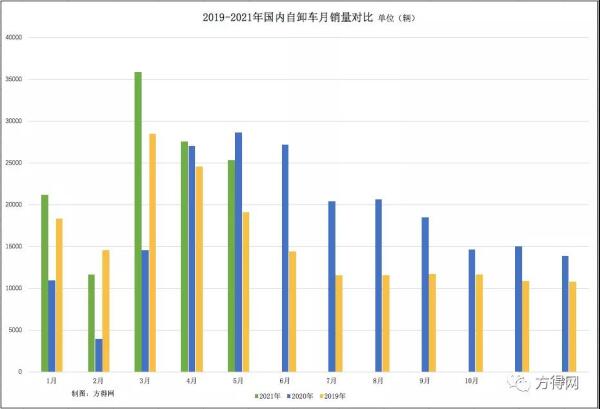

5月,自卸车行业首现“负增长”,同比下滑11.5%,市场拐点初见端倪。 方得网独家获得开票数据,5月,国内自卸车销售2.5万辆,同比下滑11.5%,环比下滑8%,结束自去年4月以来的“13连涨”;1-5月,国内自卸车累销12.2万辆,同比累计增长42.9%,比前4月增幅收窄27.6个百分点。 请看方得网带来的独家数据。(注:文中涉及的自卸车销量,不含轻型自卸车、搅拌车、出口数据。) 5月:首现同

易购AI小易生成

易购AI小易生成 5月,自卸车行业首现“负增长”,同比下滑11.5%,市场拐点初见端倪。

方得网独家获得开票数据,5月,国内自卸车销售2.5万辆,同比下滑11.5%,环比下滑8%,结束自去年4月以来的“13连涨”;1-5月,国内自卸车累销12.2万辆,同比累计增长42.9%,比前4月增幅收窄27.6个百分点。

请看方得网带来的独家数据。(注:文中涉及的自卸车销量,不含轻型自卸车、搅拌车、出口数据。)

5月:首现同比下滑

5月,自卸车行业首现“负增长”,同比下滑11.5%,结束了自去年4月以来的“13连涨”,市场拐点真正来临。

自去年4月以来,自卸车市场创下“13连涨”好行情。数据显示,2020年4月-2021年4月,自卸车行业需求持续旺盛,13个单月增幅分别为10%、50%、88% 、77%、78%、58%、25%、38%、29%、93%、194%、147%、2%。其中, 2021年一季度3个单月涨幅均超过或接近100%,3个单月基本实现翻倍增长,需求异常旺盛。

不过,到2021年4月,自卸车需求“踩下急刹车”,销量增幅仅为2%,远远低于前3个单月涨幅,市场需求降温;到5月自卸车行业更是首现“负增长”,同比下滑11.5%,结束 “13连涨”。

方得网分析认为,从一季度的高增长,到二季度的降温,主要受三大因素影响:一是去年一季度受新冠疫情影响,同期销量基数过低;二是受国六车切换影响。由于重卡国六排放法规从今年7月1日起实施,因此,主机厂和经销商从1月起就全力铺货,在一季度提前开票储备了大量国五车;三是受“就地过年”政策影响,2021年传统销售旺季前移,一季度市场需求远超预期,导致二季度市场降温明显。

对于未来几个月行情,方得网分析认为,6-9月,自卸车行业或持续下滑,需求增长放缓。这里也有三方面原因:一是去年6-9月同期销量较高,4个单月销量基本处于2万辆以上,导致今年同期需求很难超越;二是未来几个月需求已被大量透支,且不少国五车未被消化,不少经销商未来几个月将主销已开票的国五车;三是基建工程新开工项目不及预期,购车需求拉动困难。

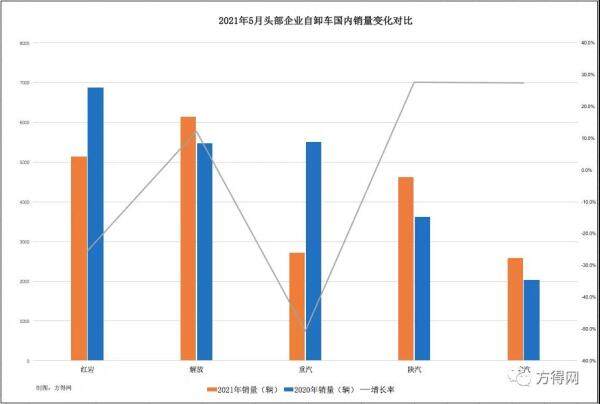

5月:解放再次夺冠

从单月销量来看,5月,解放、红岩、陕汽、重汽、柳汽,5家头部企业霸居国内自卸车销量前5强。开票数据显示,5家企业销量分别为6142辆、5131辆、4628辆、2720辆、2592辆;解放、陕汽、柳汽实现逆势上涨,分别增长12.2%、27.6%、27.5%,保持着强劲增长势头。

解放再次夺得单月冠军。开票数据显示,5月,解放国内自卸车销量6142辆,同比增长12.2%;市场份额24.2%,占据自卸车市场份额近1/4,比去年同期份额扩大5.1个百分点,位列细分市场第一。不过,单月冠军争夺战愈演愈烈:1-5月,红岩与解放咬得非常紧,红岩也多次夺得自卸车单月冠军,后续再夺冠可能性依然较高,两王争霸赛更为激烈。

从市场集中度来看,5月,国内自卸车市场集中度再度增强。开票数据显示,5月,解放、红岩、陕汽、重汽、柳汽,前5强企业合计销量达到2.1万辆,合计份额为83.6%,比去年同期份额扩大1.6个百分点,市场集中度加强。从而可看出,在自卸车行业需求降低时,非头部企业获得订单的机会变小。

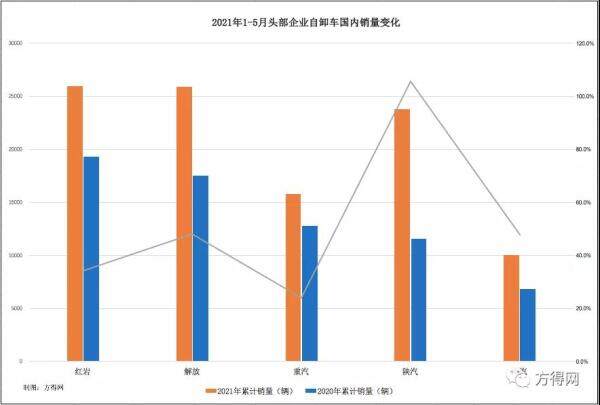

前5月:红岩位居榜首

据开票数据显示,1-5月,国内自卸车累销12.2万辆,同比累计增长42.9%,比前4月增幅收窄27.6个百分点,需求增速放缓。

从累计销量来看,1-5月,红岩、解放、陕汽、重汽、柳汽,5家头部企业霸居国内自卸车销量前5强,5家企业销量分别为2.6万辆、2.6万辆、2.4万辆、1.6辆、1万辆,红岩夺冠;分别增长34.3%、48.2%、106%、24%、47.8%,陕汽涨幅第一。

红岩重新位居榜首。开票数据显示,1-5月,红岩国内实销自卸车2.6万辆,同比增长34.3%,市场份额高达21.3%,与去年同期基本持平。不过,解放与红岩累计销量非常接近,两者前5月累计销量相差不到100辆,且解放保持着更高的增速,后续年度冠军争夺战将非常激烈。

从市场集中度来看,前5月,国内自卸车市场集中度进一步增强。开票数据显示,1-5月,红岩、解放、陕汽、重汽、柳汽前5强企业合计销量达到10.1万辆,合计份额约83.2%,比去年同期份额扩大3.7个百分点,市场集中度持续加强。

(来源于方得网)

期待你的精彩评论