三一重工:千亿收入规模后的危与机

因近年来盈利能力陡增,三一重工(44.250, 3.14, 7.64%)被部分网友戏称为“机械茅台”,然而随着近期“茅指数”的不断回调,公司长期投资价值被再次审视。 从公司业务来看,三一的主要营收来自挖掘机、混凝土机械以及起重机,各占37.91%、27.46%和19.17%。其中,近年来挖掘机的占比不断增加,从10年不足20%到20年的37.91%,成为公司近年来业绩增长的重要动力。 反映到财报

易购AI小易生成

易购AI小易生成 因近年来盈利能力陡增,三一重工(44.250, 3.14, 7.64%)被部分网友戏称为“机械茅台”,然而随着近期“茅指数”的不断回调,公司长期投资价值被再次审视。

从公司业务来看,三一的主要营收来自挖掘机、混凝土机械以及起重机,各占37.91%、27.46%和19.17%。其中,近年来挖掘机的占比不断增加,从10年不足20%到20年的37.91%,成为公司近年来业绩增长的重要动力。

反映到财报上,在行业需求旺盛的背景下,公司的前三季度营收和净利润同比增长了24.26%和34.69%,净利率提升至17.44%,相较同期增长了1.44个百分点。在营收、利润以及盈利质量均提升下,公司的股价也从年初的16.87元一路上涨至41.58元,涨幅高达146.47%。

一位机构投资者表示,三一重工自2019年来的持续上涨,事实上由多方面因素推动。首先,由于11年基建投资高峰期大量的挖掘机在经历了8-9年的生命周期后迎来了换机需求高峰期,同时小挖的需求在工程道路建设和旧改的背景下也迎来了高速增长。其次,公司取消了以往的融资租赁模式,盈利质量提升。此外,国产品牌占比不断增加,国内市场国产替代趋势下,市占率不断攀升叠加宏观经济周期在19年下半年开始不断恢复也为公司的增长带来了动力。

那么,进入千亿收入规模后的三一重工,是否继续具有长期投资价值,公司未来发展又面临了哪些危与机?

周期步入顶点,产品力成核心

从宏观周期来看,在疫情逐渐恢复后,政策方面对投资、财政金融等方面或将变得中性,未来宏观经济增长“重质轻量”的大方向并不会改变。而从换机周期来看,挖掘机的换机周期为8-9年,而上一轮的基建投资高峰在2011年,2021年开始,换机的需求也将逐渐降低。一位业内人士表示,2011-2020年期间,中国整体固定资产投资总额、基建投资总额、房地产投资总额增速总体在持续减速,三一重工过去几年享受了行业“商业模式”转变的红利,但需求放缓的风险仍是绕不开的问题。

不过,在一位机构投资者看来,三一重工仍能吃到“人工替代”的行业红利。由于人力成本的不断增加,小挖和微挖在农场、果园等场景应用有望增加。装载机方面,随着排放标准驱严,国四的即将实施,装载机的使用成本增加催生了小挖对装载机的替代需求。三一重工在产品推陈出新方向正在不断满足上述需求。例如,微挖方面,继SY16在果园、农场等方面需求取得较高返乡后,公司又推出了SY26,用于果园、天地开荒等场景。

但是,在小吨位挖掘机方面,虽然增长前景可观,但利润情况却并不理想。在18年以后,价格战更加激烈,小型挖掘机降幅达40%,毛利下滑的同时,行业的竞争也透支了未来的需求,企业的盈亏平衡点上升,只有大规模生产的企业能盈利,小企业大多亏损。所以,虽然增量空间仍然存在,但是公司未来更多需要依靠自身的规模优势,利用零部件本土化的趋势加强成本管控,在小企业难以生存的背景下,进行行业整合。

此外,数字化管理也是公司近年来提高效率,降低成本的重要举措。据浙商证券(12.900, 0.32, 2.54%)表示,在数字化升级后,三一集团数控设备的利用率从25%-30%提升到了75%-80%,一台设备的效益约等于过去的3台设备。目前,总设备数量已减少至6000台。未来三到五年,三一集团计划将产业工人从 26000名减到3000名,将工程师从3000名提升到30000名。

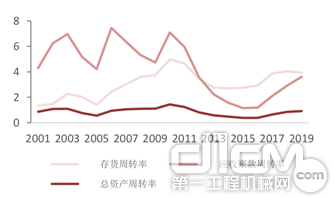

公司的上述努力已部分反映在财务报表上,18年-20年三季度公司的销售费率从7.97%下降至5.77%,管理费率从3.67%下降至2.34%,19年毛利率为32.7%,行业竞争者卡特彼勒、中联重科(15.700, 1.32, 9.18%)和徐工分别为32%、30%和18%,总资产周转率从0.85上升至0.92。人均创收和人均创利方面,410万和62万,从09年不足卡特和小松的1/3到反超竞争者。

数据来源:浙商证券

治理优势能否助公司切入国际市场?

在市占率的提升方面,国内市场三一重工挖掘机的市占率达27%,远超国内品牌的柳工(9.610, 0.47, 5.14%)和徐工的8%和10%。由于相较于徐工和柳工的地方国资委背景,三一重工的民营背景使其在决策层面和服务层面都更具优势。对此,华安证券(6.770, 0.03, 0.45%)的调研显示,在江苏省、山东省等一级经销商公司的人员结构来看,总人数中服务人员占50%,公司通过服务建立和客户的强黏性,提高信任度和满意度,进而拥有良好口碑。

但是,随着国内市场不断饱和,三一重工行业市占率的提升速度将不断下降,而海外市场的吸引力或将更大。

相关数据显示,挖掘机市场除中国外的新兴市场规模约为二三十万台,而中国目前出口仅不到10万台,而公司在国外的市占率仍然不足5%,具备巨大的提升空间。公司近年来也将国际化战略作为重点的方向,由此国际化能否成功对公司未来发展至关重要。目前,公司主要出口对象为东南亚的发展中国家,但是就新增容量超1万台的国家中,8个为欧美等发达国家,发展中国家主要为印度和印尼。

不过,市场最大的北美地区进入壁垒极高,主流品牌卡特、小松等占据巨大的份额。并且各个州的情况不同导致销售网络建设困难,竞争压力巨大,目前国内在北美的市占率不足1%,且仍未见到明显的增长趋势。

目前看,三一的产品相比于卡特、小松等企业,公司在渠道、市占率和品牌认知度上均缺乏优势。不过,随着发动机、液压件等核心零部件本土化趋势下,公司有望凭借成本优势建立一定的竞争优势。此外,公司近年来的研发投入也维持在5%-8%左右,高于卡特的3%,在研发方面,公司处于追赶状态。在服务方面,公司在国内已经具备较好的优势,目前国外的服务团队仍在起步阶段,未来国际化的布局不仅需要依靠卖设备,服务能力也是关键。

一位机构投资者表示,三一重工在公司治理、产品力及服务能力上均有较强的竞争优势,未来对国际大牌足以造成威胁。“但从投资者的角度,三一重工所处的工程机械行业是周期性行业,因此公司业绩难免受宏观经济周期波动的影响,这使得公司与贵州茅台(2158.000, 35.22, 1.66%)的可比性不大”。

(来源于新浪财经)

期待你的精彩评论