【数说“十三五”】550亿元?解密配套件行业的高速增长

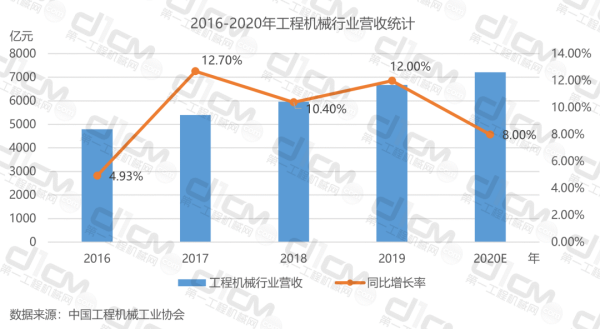

2020年是 “十三五”发展规划的收官之年,同时也是极不平凡的一年,得益于我国积极有效的疫情防控与经济复苏计划,工程机械行业迎来了新一轮发展大高潮,多个板块刷新历史记录,再次提振了工程机械人的信心。 “十三五”期间,中国工程机械行业表现为持续稳定恢复增长。如图1所示, 2019年工程机械行业营收共计6681亿元,预计火爆的2020年将突破7000亿元。

易购AI小易生成

易购AI小易生成 2020年是 “十三五”发展规划的收官之年,同时也是极不平凡的一年,得益于我国积极有效的疫情防控与经济复苏计划,工程机械行业迎来了新一轮发展大高潮,多个板块刷新历史记录,再次提振了工程机械人的信心。

“十三五”期间,中国工程机械行业表现为持续稳定恢复增长。如图1所示, 2019年工程机械行业营收共计6681亿元,预计火爆的2020年将突破7000亿元。

【图1:2016-2020年工程机械全行业营收统计】

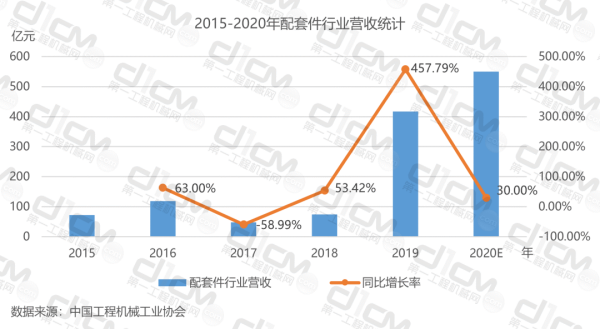

从2015-2020年配套件行业的营收统计(图2)可以看出,尽管初始阶段有所起伏,配套件行业在整个“十三五”时期依然是前低后高的明显增势。2017年以来,随着工程机械行业稳定发展且一路上扬,作为与工程机械行业密切相关的配套件行业如鱼得水,行业规模与体量获得了巨幅增长。2019年配套件行业营收高达417亿元,同比增长457.79%,营收和增幅均创历史新高。预计2020年配套件行业营收有望达到550亿元,同比增长30%左右。

【图2:2015-2020年配套件行业营收统计】

关于图2需要解释说明的是:第一,由于工程机械配套件产品类别繁多,后市场规模之大、途径之广,统计结果很难清晰详尽;第二,很多配套件企业的产品涉及工程机械、汽车等多个工业领域,难以完整剥离出来;第三,配套件也包含基础通用件,根据行业发展的不同阶段和市场需求,企业的生产线会随之变动,统计的延续性很难保证。因此,图2的数据仅供参考,并不能精准、完整地代表工程机械配套件行业全貌,但也能从侧面反应我国配套件行业在“十三五”期间取得的长足进步。

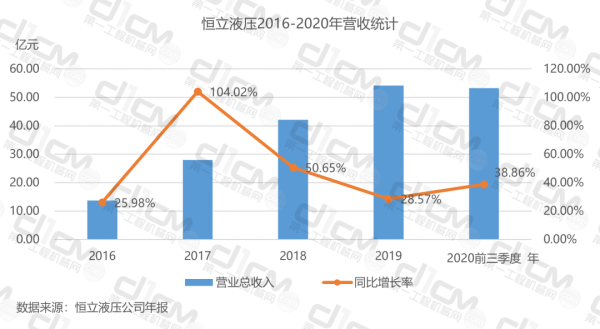

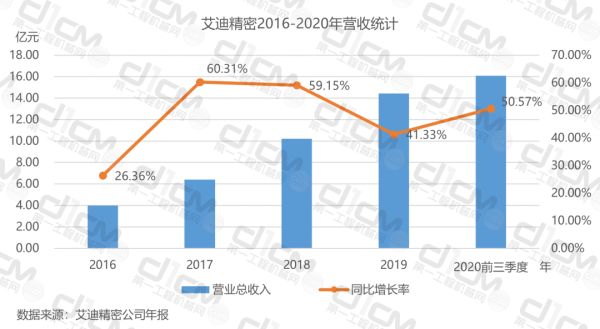

另外,从点到面,以管窥豹,聚焦恒立液压、艾迪精密等表现亮眼的工程机械配套件上市公司,这些企业的高光业绩也能一定程度上印证行业的高速发展。

【图3:恒立液压2016-2020年营收统计】

【图4:艾迪精密2016-2020年营收统计】

从图3和图4可以明显看出,“十三五”时期恒立液压和艾迪精密经营业绩节节攀升,一直保持着较高的增长率稳定向上,2020年前三季度营收额相比“十三五”初年均有数倍之增。恒立液压在2020年前三季度营业额已经增至与2019全年(54.14亿元)接近的53.23亿元,与2016年的13.70亿元相比,增长了近3倍;艾迪精密2020年前三季度营业额已经超过2019年全年(14.42亿元)达到了16.08亿元,同样比2016年的4.00亿元增长3倍多。

高速增长背后总有值得深究的原因。我国工程机械配套件行业经过多年励精图治,同时受益于国家一系列产业政策的有效扶持,在“十三五”期间获得了突飞猛进的发展,涌现出一大批有责任、能担当的优秀配套件企业,基本满足了国内主机的主要配套需求,部分高端产品实现了批量为国内外主机企业配套,逐步打破了国外品牌在关键零部件领域的垄断格局,甚至个别产品的技术水平在国际上起到了引领作用。中国工程机械工业协会工程机械配套件分会秘书长贾晓雯表示,这些显著的变化和特点,也许就是解开配套件行业高速增长原因的密码。

1. 行业创新能力显著提高

现象:

近年来恒立液压先后攻克高压油缸、液压泵阀等核心部件的技术难关,使国产替代进程加速;潍柴发布全球首款达到50.26%热效率的柴油机产品,成为中国内燃机科技再创历史新高的里程碑……

结论:

国产关键配套件在技术创新与产品可靠性上不断提升,使用寿命延长,提升了产品的可靠性和耐久性,补齐了部分高端关键配套件技术短板。

2. “高端配套”企业数量增加

现象:

恒立液压、艾迪精密、苏强格液压、圣邦液压、宏源精工、杭齿、方圆精密、赛克思液压、大港意宁等核心零部件制造商,与国内一批大型骨干整机企业积极开展国产化高端配套件研发和试验检测,不断加快零部件国产化进程,自主配套能力和水平进一步提高。

结论:

国内核心零部件制造商在技术创新与产品可靠性上不断突破,国产零部件产品入围全球高端品牌工程机械配套供应体系,标志着国产核心零部件从后市场的替代产品走向主机配套市场。

3. 液压件短板问题取得重大突破

现象:

以恒立液压、艾迪精密、徐工液压等为代表的国内优质液压生产企业经过多年的研发和尝试,取得了技术突破,实现了高端液压件的量产,正逐步打破国外企业在国内市场上的垄断格局。

成果:

目前装载机液压件几乎已经完全实现国产化配套,只有极少量出口欧美地区的高端机型使用进口液压件。在挖掘机板块,我国本土液压件企业在小挖和中挖所需液压件产品的配套份额逐年增加,但30吨以上的大吨位挖掘机及定制化产品仍然主要依赖进口。

4. 国产品牌加快融入全球采购体系

现象:

浙江银轮机械股份有限公司先后收购美国热动力公司、瑞典Setrab AB公司,真正实现“属地化交付、全球化运营”,成为全球热系统优质供应商;浙江天成座椅有限公司出口收入约占公司全部产值的一半,近期又收购英国Acro Holdings Limited,正式进入航空座椅领域……

结论:

近几年,我国工程机械配套件企业参加国际性展会的数量逐渐增多,有实力的企业甚至开了国际并购之路,这足以说明越来越多的工程机械配套件企业已认识到产品出口和全球市场对于企业生存和发展的意义。凭借产品品质和可靠性的提升以及合理的价格,我国配套件企业的产品逐渐被纳入全球采购体系中,成为国外知名跨国公司的供应商。

5. 关键核心零部件发展获主机企业关注

徐工、三一、柳工、临工、山推、龙工等主机企业均有布局零部件产业,特别对液压系统、传动系统和电器控制系统等关键零部件产品的国产化极为重视,极大地推动了配套件产业的发展。

6. 后市场和服务业快速成长

产业链进一步协调发展,国产零部件制造业能力水平和产品质量可靠性明显提升,支撑后市场和服务业快速成长,形成了浙江、福建、山东等零部件产业聚集地。

虽然配套件行业在“十三五”期间成长迅速,但目前仍然存在不少问题,比如中低端产品准入门槛低,市场秩序不够规范,产品同质化严重等。另外,高端产品的自主创新能力较弱,技术附加值高的产品品种少,目前还不能完全满足国产化配套需要。放眼全球工程机械行业竞争格局,高端工程机械关键技术及液压、传动、控制等核心零部件的技术缺失,仍然严重制约着我国工程机械行业的发展。

贾晓雯秘书长认为,稳链固链,归根结底仍然是依靠科技创新,加快突破关键领域核心技术。只有在关键领域不被“卡脖子”,才能建立不受制于人的产业链供应链,畅通国内大循环。坚持创新驱动发展战略,是我国工程机械配套件行业彻底摆脱国外掣肘,跨越从1到100发展历程的必由之路。

基于此,中国配套件行业未来的发展方向已经清晰明了。

首先,深化科技创新,加强关键核心技术研发。瞄准行业发展的制高点和制约行业发展的瓶颈问题,加速核心零部件、共性关键技术的突破和产业化推广。

其次,数智化转型将成为产业发展的必然趋势。通过智数化转型,将成为一种规律,解决企业的共性问题:提质增效、降本减存。

最后,深入参与全球供应链。海外市场成长空间广阔,坚持“走出去”的国际化战略,全方位参与国际大循环,有利于助推国内零部件企业的快速崛起。

期待你的精彩评论