“抢装年”装备价格或仍居高位 中国风电潜在市场需求强劲

需求紧缺!一船难求!近段时间,海上风电安装船行业出现罕见的短缺现象,背后折射的是风电抢装的现状。 “基于抢装潮等因素影响,目前海上风电船等核心装备确实比较紧俏,价格攀升,预计这种情况在今年整个海上风电抢装年都将持续存在。”多位业内人士告诉上海证券报记者。 全球海上风电船需求大增 国际船舶网去年9月底报道称,曾在中国船厂大举订船的散货船巨头Scorpio Bulkers宣布从此不再订造散货船,并将

易购AI小易生成

易购AI小易生成 需求紧缺!一船难求!近段时间,海上风电安装船行业出现罕见的短缺现象,背后折射的是风电抢装的现状。

“基于抢装潮等因素影响,目前海上风电船等核心装备确实比较紧俏,价格攀升,预计这种情况在今年整个海上风电抢装年都将持续存在。”多位业内人士告诉上海证券报记者。

全球海上风电船需求大增

国际船舶网去年9月底报道称,曾在中国船厂大举订船的散货船巨头Scorpio Bulkers宣布从此不再订造散货船,并将“从头开始”转型进军海上风电市场,Scorpio Bulkers也因此成为全球第一家转型可再生能源市场的大型散货船公司。此外,还有几家知名的航运公司也相继表示将进入该板块市场。

多家航运巨头涌入风电市场的背后,是火热的海上风电市场现状。

上海证券报记者从克拉克森研究(全球航运及海工研究机构)拿到的最新数据显示,2005年至今,全球海上风电相关船舶及平台的新造和改装订单总计达841个,若不包括风电运维船(因为尺度较小且数量较多),2005年以来海上风电板块的船舶新签订单数量已占整体海工市场订单的11%。

来源:克拉克森研究

根据全球风能理事会发布的报告,对2020年全球海上风电新增装机的预测达到6.5吉瓦。预计到2024年,全球海上风电新增装机将超过48吉瓦。

雷斯塔能源报告也显示,2020年全球多国把“绿色能源转型”设定为未来经济发展的重点,导致在建以及待建的海上风电项目数量骤然增加,让海上风电施工船市场一时“措手不及”。

有数据显示,截至2020年底,欧洲地区海上风电施工船的租赁价格已高达每艘每天数十万欧元,并呈现上涨态势。在中国,由于风电行业正值“抢装期”,接受上海证券报记者采访的多位行业人士透露,目前海上风电施工船也供不应求,价格更是居高不下。

“抢装年”装备价格或仍居高位

政策是目前推动海上风电发展的主要因素。

去年1月财政部印发的《关于促进非水可再生能源发电健康发展的若干意见》明确,新增海上风电不再纳入中央财政补贴范围,按规定完成核准(备案)并于2021年12月31日前全部机组完成并网的纳入中央财政补贴范围。业内普遍预期,2021年将成为海上风电的“抢装年”。

随着2020年陆上风电抢装的结束,海上风电将成为各大风电整机厂家的重心。相关资料显示,上海电气、明阳智能、金风科技、远景能源等风电整机厂家合计在手海上风电订单超10吉瓦,大部分都将在今年集中交付,海上风电机组交付高峰期即将到来。

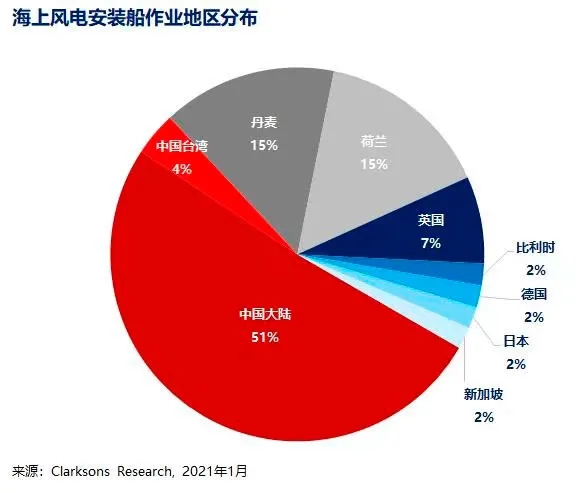

这也就意味着,海上风电安装船作为重要的基础装备,未来仍有发展空间。根据克拉克森研究数据,目前全球海上风电安装船有53艘,作业地区分布主要集中在中国大陆。

来源:克拉克森研究

这其中,包括振华重工等国内船厂建造风电安装船也基本面向国内海上风电安装市场。克拉克森研究分析师幸月对上海证券报记者表示,受额外成本、风险因素等影响,基于中国海上风电抢装需求导致的海上风电安装船紧缺现象可能将持续一段时间,价格也会继续居于高位。

某风电上市公司人士对此持相同观点。该人士对上海证券报记者表示,除了海上风电安装船,包括风塔在内的专业装备短期内都因抢装引爆需求。

中国风电潜在市场需求强劲

经历风电抢装潮的2020年,装机容量大幅上升已成必然,并且增速远超预期。

根据国家能源局统计数据,2020年1-11月风电新增装机24.62吉瓦。业内预计,2020年最后一个月风电新增装机至少在20吉瓦,全年新增装机同比增长或在80%左右。

为实现“3060”碳目标,风电行业曾经预估,“十四五”期间,中国年均新增风电装机须保证5000万千瓦以上,2025年后年均新增装机容量应不低于6000万千瓦。到2030年至少达到8亿千瓦,到2060年至少达到30亿千瓦。

国家能源局去年年末则提出了“2021年我国风电、太阳能发电合计新增1.2亿千瓦”的目标。有业内分析认为,上述1.2亿千瓦的风光新增装机目标拆解后,因为风电项目储备充足,风电装机今年有望达到40吉瓦以上的水平。

我国海上风电经过十多年的发展,在勘探设计、设备研发制造和工程建设运营经验的逐步积累提升情况下,造价也在逐步下降。但相较陆上风电及其他新能源,未来海上风电将步入纯市场竞争阶段,如何摆脱补贴依赖,实现单位造价成本逐步下降,仍是其面临的最大挑战。

(来源:上海证券报)

期待你的精彩评论