40亿连接,窄带物联网和低功耗广域网的市场格局将如何发展?

导读:市场研究公司Transforma Insights发布的首份低功耗广域连接预测报告显示,截止2019年底,全球LPWAN连接数为2.2亿,到2030年LPWAN连接数将高达40亿。 窄带物联网和低功耗广域网 低功耗广域网(LPWAN)作为物联网连接的核心基础设施,近年来一直是全球物联网业界关注的焦点。目前“60%-30%-10%”的广域物联网连接结构,即低速率业务占60%、中速率

易购AI小易生成

易购AI小易生成 导读:市场研究公司Transforma Insights发布的首份低功耗广域连接预测报告显示,截止2019年底,全球LPWAN连接数为2.2亿,到2030年LPWAN连接数将高达40亿。

窄带物联网和低功耗广域网

低功耗广域网(LPWAN)作为物联网连接的核心基础设施,近年来一直是全球物联网业界关注的焦点。目前“60%-30%-10%”的广域物联网连接结构,即低速率业务占60%、中速率业务占30%、高速率业务占10%已经成为业界的共识,其中60%的低速率业务主要通过低功耗广域网络来承载,成为广域物联网“大连接”的主力。从2016年开始大规模吸引业界眼球至今已过去近5年时间,这几年的发展使目前LPWAN产业呈现一个趋稳的格局。

40亿连接规模,连接结构组成值得关注

近日,市场研究公司Transforma Insights发布了其首份低功耗广域连接预测报告,报告显示,截止2019年底,全球LPWAN连接数为2.2亿,到2030年LPWAN连接数将高达40亿。

40亿是一个令人振奋的数字,意味着接下来几年全球LPWAN连接年复合增长率将超过30%,而且若以低速率物联网连接占60%来倒推,整个广域物联网连接数在2030年将达到67亿左右。

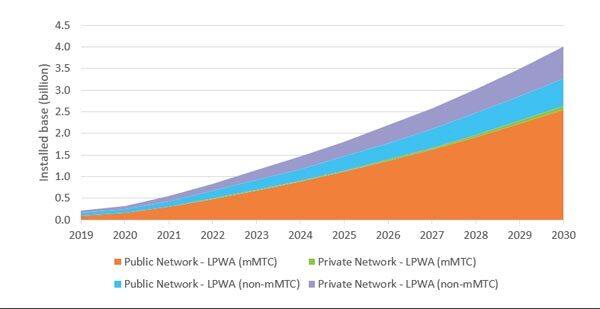

除了总规模外,连接的结构更值得关注。今年7月,国际电信联盟(ITU)批准NB-IoT正式纳入5G标准,成为5G mMTC的主要组成部分,随着5G商用的加速,5G mMTC将成为LPWAN连接的主力。如下图所示,到2030年,5G mMTC占据LPWAN连接的份额接近三分之二,这意味着NB-IoT将成为LPWAN最大规模的接入方式。剩余的三分之一将被LoRa、Sigfox以及其他在垂直领域有一定影响力的技术所瓜分,这些技术基本上都运行在非授权频谱上。

2019-2030年全球LPWAN连接数分布(来源:Transforma Insights)

当然,不论是非授权频谱还是授权频谱的技术,都存在公共网络和私有网络之分,进一步对其进行细分可以发现,其中超过97%的5G mMTC设备都是通过电信运营商的公共网络实现连接,剩余3%则通过私有网络连接,或者说是通过5G专网连接。相比5G mMTC,非mMTC的低功耗物联网设备的份额则分布的更为平均,这些非授权频谱LPWAN设备中,46%的设备是通过公共网络连接,54%的设备通过私有网络连接。

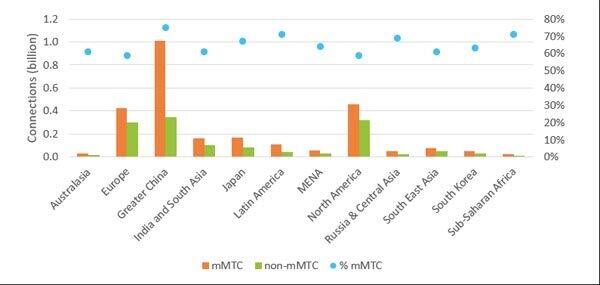

其中,中国是全球LPWAN连接的主要驱动力,2019年底中国的LPWAN连接数占全球57%。不过,Transforma Insights预测,随着时间的推移,世界其他国家和地区也会加速发展。到2030年,中国的LPWAN连接数的份额将下降到全球的三分之一。

2030年全球主要地区LPWAN连接数情况(来源:Transforma Insights)

从Transforma Insights的数据可以看出,到2030年中国的5G mMTC连接数将达到10亿,基于非授权频谱的LPWAN连接数处于3.5-4亿区间;北美的5G mMTC连接数将超过4亿,但非授权频谱的LPWAN连接数也处于3.5-4亿区间,略低于中国;欧洲也具有类似的特征。

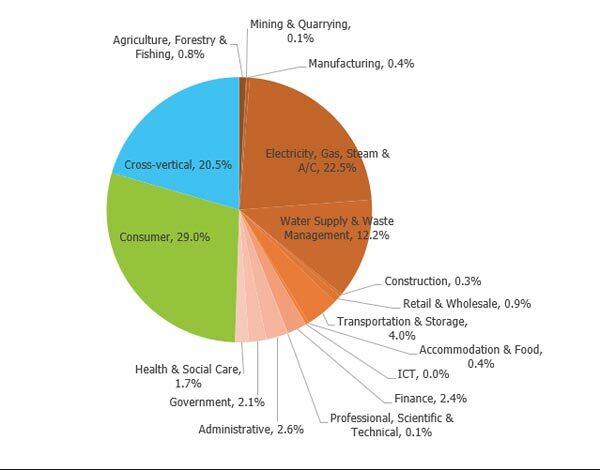

从行业应用角度看,到2030年,超过一半的LPWAN连接都是源于垂直行业应用,29%源于消费市场,另外有20.5%的连接为跨垂直行业的应用,最为典型的是通用的定位追踪设备。所有垂直行业中,连接数最多的垂直行业是能源(电力、燃气等)以及水务,主要是各类计量表计通过LPWAN实现远传,使其占连接数的35%,而其他行业仅占15左右。

2030年LPWAN连接在各行业的分布(来源:Transforma Insights)

LPWAN市场结构的变化

从Transforma Insights的数据中,笔者认为可以提炼LPWAN领域市场结构的一些特点。

(1)5G mMTC的公共网络和私有网络

在Transforma Insights对LPWAN连接结构组成的分析中,将授权频谱和非授权频谱网络都细分为公共网络和私有网络,可以看出这一领域未来将形成相对稳定的格局。

5G mMTC作为授权频谱LPWAN网络,主要形态是NB-IoT。NB-IoT公共网络目前在全球已形成规模化部署,根据GSMA的数据,截止2020年8月,全球主流运营商已经开通了96张NB-IoT商用网络。根据华为的数据,2020年初,全球NB-IoT的连接数已超过1亿。随着5G商用加速和NB-IoT正式纳入5G标准中,NB-IoT拥有了10年以上的技术周期,增强了产业链投资NB-IoT的信心,因此在未来10年中,NB-IoT的连接将占据LPWAN的主流。

不过,NB-IoT的私有网络开始逐渐形成。2019年6月,位于美国加州的一家名为Puloli的公司宣布推出首个独立部署的私有NB-IoT网络,该网络采用700MHz频谱,部署在佛罗里达北部,是为该地区一家公用事业企业提供部署的。对于私有网络,Puloli探索出一套网络即服务(NaaS)的商业模式,负责网络设计、部署和运营。由于是私有网络,Puloli对此进行专门的频段定制,在700MHz频段中使用1MHz作为下行另外1MHz作为上行。

当前,5G专网已成为业界关注焦点,很多国家出台支持5G专网频率政策,大量领军企业自行申请频率部署专网。5G专网中,也会有专门面向mMTC设备的接入服务,从而形成mMTC私有网络连接形态。

除了5G专网和企业专门部署NB-IoT专网外,也有更加灵活的小基站方式部署小型专网的选择。当前,国内运营商已在研究推出通过NB-IoT小基站形成专网的方案,补充宏基站信号不足,这些小基站一般是一体化基站,实现核心网下沉,用户无需接入到运营商的核心网中,而且无需通信资费,也促成mMTC私有网络连接。

(2)非授权频谱连接的国内外差异

虽然到2030年,非授权频谱LPWAN设备中46%的设备是通过公共网络连接,54%的设备通过私有网络连接,但笔者认为不同国家和地区差异化很大,46%的公共网络连接更多是在海外市场,国内市场主要以私有网络连接为主。

由于海外市场已有大量独立运营商部署起LoRaWAN公共网络,加上Sigfox在全球数十个国家开展网络部署,这些基础设施为46%的公共网络连接提供了支撑。但是,在国内市场,由于受到工信部52号文的影响,采用非授权频谱技术部署公共网络存在很大限制,因此这一领域更多定位于私有网络。例如,目前国内LoRa产业链企业正在向着园区、工厂、社区、家庭等私有部署方向发展。

非授权频谱技术另一个值得关注的亮点是一些在部分垂直领域深耕的技术已站稳脚跟。例如,近年来在国内外不断开拓的ZETA技术在NB-IoT、LoRa等主流技术找到自身定位,在物流、建筑开始了规模化的落地,并形成基于ZETA的产业生态,从而成为非授权频谱连接的组成部分。

(3)授权频谱与非授权频谱连接对比的国内外差异

如第一节所述,Transforma Insights对全球主要地区LPWAN连接结构对比中,一个明显的特征是中国基于授权频谱连接数(即mMTC)远高于基于非授权频谱连接数(即non-mMTC),而海外市场尤其是欧美市场这两者的差距并不大。

在笔者看来,未来几年中,中国将开启大规模5G网络基础的建设,在一定程度上也完善了mMTC基础设施,当5G网络规模足够大,能够为国内物联网用户提供便捷、廉价的低功耗大连接服务,给了用户选择空间。5G基础设施非常完善,只有在5G mMTC存在短板的场景和领域,用户才会选择非5G mMTC的方案。

反观海外市场,由于其5G网络基础设施建设规模和强度远远低于中国,通过5G网络为用户提供低功耗大连接服务的选择性有限,给了非授权频谱LPWAN技术更多的空间,因此就出现很多LoRaWAN和Sigfox的公网和私网业态,弥补电信运营商基础设施的不足,从而使授权频谱LPWAN连接与非授权频谱LPWAN连接之间的差距并不大。

总体来说,40亿连接数的低功耗广域网络市场给予电信运营商和其他供应商足够的空间,经过几年的发展,目前基于授权频谱和非授权频谱的LPWAN技术已形成趋稳的格局,这些主流技术将共同承载着40亿连接。

期待你的精彩评论