工程机械涨价潮 三一重工下月或迎第二轮小幅涨价

在市值翻倍突破千亿大关的2019年,三一重工实现营业收入756.66亿元,同比增长35.55%;实现归属于上市公司股东净利润112.07亿元,同比增长83.23%,交出营收和净利润“双增”的成绩单。 三一重工 不过,进入2020年,受疫情影响,下游需求一季度同比萎缩,虽然3月开始回暖,但仍无法扭转一季度整体业绩的下滑。今年1-3月,三一重工实现营收172.66亿元,同比下降18.92%,实现

易购AI小易生成

易购AI小易生成 在市值翻倍突破千亿大关的2019年,三一重工实现营业收入756.66亿元,同比增长35.55%;实现归属于上市公司股东净利润112.07亿元,同比增长83.23%,交出营收和净利润“双增”的成绩单。

三一重工

不过,进入2020年,受疫情影响,下游需求一季度同比萎缩,虽然3月开始回暖,但仍无法扭转一季度整体业绩的下滑。今年1-3月,三一重工实现营收172.66亿元,同比下降18.92%,实现归属于上市公司股东的净利润21.94亿元,同比下滑31.90%。

进入4月,复工需求进一步恢复,叠加国外新冠肺炎疫情蔓延导致进口配件趋紧,三一重工等工程机械巨头相继宣布起重机等产品涨价。

三一重工华南销售人员对新京报记者表示,“开工多了,买机械的人也多了,以前很多产品有现货,现在要排队。工厂的意思是应该还会涨价,零配件不少是国外件,受疫情影响,很多供应商供不了货,价格可能还会上调,估计下个月末就会第二轮涨价,我也说不准。”

工程机械产品需求回升 引发涨价潮

由梁稳根掌舵的三一重工于2003年7月登陆上交所主板上市交易,公司主要从事工程机械的研发、制造、销售和服务,产品包括混凝土机械、挖掘机械、起重机械、桩工机械和筑路机械等。

2019年无疑是三一重工的收获年,其混凝土机械、挖掘机械、起重机械、桩工机械和路面机械产品分别实现收入232.00亿元、276.24亿元、139.79亿元、48.10亿元和21.48亿元,同比增长36.76%、43.52%、49.55%、2.54%和0.71%。

与此同时,三一重工股价也从2019年年初的8.08元/股增长至年末的17.05元/股,累计涨幅达111%,总市值由650亿元增长至1437亿元,净增长787亿元。三一重工指出,2019年,国内基础设施建设、环境保护力度加强、设备更新需求增长、人工替代效应等因素推动工程机械销售增加,是公司营收增长的主要原因。

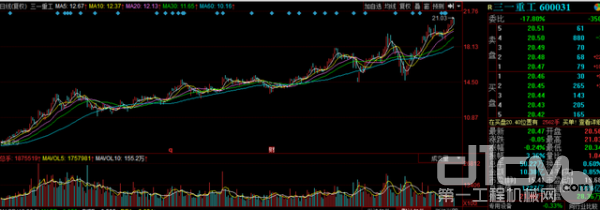

今年以来,三一重工整体股价仍呈上涨趋势,尤其是3月中旬后,股价迎来一波较快的增长,截至5月12日13时30分,三一重工股价下跌0.05%,报收20.51元/股,较今年年初股价17.05元/股上涨20%,总市值逾1700亿元。

截图自同花顺行情——三一重工2019年年初至今的股价走势

根据工程机械工业协会的统计,今年1-3月挖掘机销量合计6.9万台,下滑8.2%,其中,1-2月销量同比分别下滑15.4%和50.5%,不过,挖掘机销量增速在3月份开始转正。数据显示,今年3月,挖机行业合计销量4.9万台,同比增加5130台、同比增长11.6%。

对此,国金证券在近期发布的研报中表示,国内挖掘机需求大增,大超市场预期。其表示,在疫情全球扩散背景下,基建作为纯内需行业,将是政策发力的重点。近期国内财政及货币政策持续加码,社融加速,基建加速趋势已十分明显。

华创证券研报则表示,随着复工复产以及逆周期调节政策加码,3月中以来挖机销售恢复,4月份进入销售旺季,预计二季度恢复增长。

国金证券研报数据显示,三一重工3月挖掘机销量12800台,居行业第一,同比增长14.2%,市占率25.9%;徐工机械3月挖掘机销量8403台,排名第二,同比增长34.7%,市占率17%。

下游需求的增加,成为工程机械行业部分产品涨价的因素之一。

据多家券商研报披露,4月9日,三一重工宣布公司的混凝土泵车价格将上调5%-10%;4月11日,三一重工宣布对小型挖掘机价格上调10%,对中大型挖掘机价格上调5%;4月30日,三一重工宣布对起重机价格上调5%。

在起重机涨价的通知中,三一重工则点出了这轮涨价的另外一个原因——零部件采购成本的上涨。其表示,受新冠肺炎疫情影响,起重机海内外产业链受到较大冲击,配套件供应出现紧张局面,起重机零部件采购成本大幅上涨。

海外疫情导致采购成本增加 三一销售人员称“下月末或迎第二轮涨价”

对于近期出现的工程机械涨价潮,三一重工华南销售人员对新京报记者表示,“开工多了,买机械的人也多了,以前很多产品有现货,现在要排队。工厂的意思是应该还会涨价,零配件不少是国外件,受疫情影响,很多供应商供不了货,价格可能还会上调,估计下个月末就会第二轮涨价,我也说不准。”其表示,供货期比以前也长了,配件供应商有时候供货不是很足,视产品不同,交货期在10多天到1个月不等。

国金证券研报分析称,由于海外疫情暴发,欧洲日本等地的发动机、液压件以及重卡底盘厂家相继停工或减产,短期对行业供应链有影响,主机厂原材料采购成本增加。龙头主机厂三一重工、徐工机械以及中联重科选择上调挖掘机与泵车价格,后续柳工等其余主机厂跟进调整,整个行业价格向上浮动5%-10%。

国金证券指出,与汽车产业链相同,工程机械行业具有全球分布、产业链长、透明度低的特点,单个零部件的短缺可能为整机生产带来供给端制约,进而影响对终端、客户的供货交付。全球工程机械核心部件,如发动机、液压件等产业链正常化的恢复时间将是供应链风险缓解的主要影响因素。

有分析对这轮涨价提示风险,华泰证券近期研报指出,这轮涨价量价齐升较难持续,下半年销量走势有待观察。此次涨价的持续性将主要取决于未来销量的持续性。

华泰证券认为,挖掘机行业经历连续4年高增长后,2020年有望平稳发展,下半年销量走势尚待观察。需求方面,中国已进入后城镇化时代,后续逆周期投资会更倾向于稳。此外,基建投资增速有望上行,但地产新开工与施工预期谨慎。(文章来源:新京报)

期待你的精彩评论