光耀评车:3月重卡销11.3万辆降超2成 4月市场预计将同比增长10%

受新冠肺炎疫情影响,3月份的重卡市场,继续呈现出同比下滑的态势。 根据第一商用车网最新掌握的数据,今年3月,我国重卡市场预计销售各类车型11.3万辆左右,同比下滑约24%,重卡行业自今年年初以来已经是“两连降”。11.3万辆这个销量数据,也是最近四年来(2017-2020年)的3月份销量最低值,跟2017年3月份11.46万辆的销量水平基本相当。 2015-2020年重卡市场月度走势图 3

易购AI小易生成

易购AI小易生成 受新冠肺炎疫情影响,3月份的重卡市场,继续呈现出同比下滑的态势。

根据第一商用车网最新掌握的数据,今年3月,我国重卡市场预计销售各类车型11.3万辆左右,同比下滑约24%,重卡行业自今年年初以来已经是“两连降”。11.3万辆这个销量数据,也是最近四年来(2017-2020年)的3月份销量最低值,跟2017年3月份11.46万辆的销量水平基本相当。

2015-2020年重卡市场月度走势图

3月重卡行业销量下滑24% 市场正在复苏

2020年一季度的重卡市场,受新冠肺炎疫情影响,累计销量(26.72万辆)同比下降18%,比上年同期减少了近6万辆的销售。虽然1月份创下历史新高,取得了开门红,但2、3月份市场连续出现大跌。

具体来看,2020年3月,我国重卡市场共约销售各类车辆11.3万辆,同比下滑24%,环比增长2倍。总体来看,重卡市场从2019年下半年直至今年3月份的发展态势,基本可以形容为“七连涨”被和“两连降”:2019年7月(1.5%)、8月(2%)、9月(7.5%)、10月(14.1%)、11月(13.8%)、12月(11.7%),2020年1月(18.2%)这七个月连续上涨,2020年2月和3月则连续两个月下滑,同比分别下降52%和24%。

尽管如此,3月份重卡市场同比较大下滑,仍然在多数人的预料之中。3月份,新冠病毒肺炎疫情对全国经济的影响还没有完全结束,国内重卡企业和零部件企业虽然都已经复工,但重卡供应链直到3月中旬左右才算是基本恢复,这在一定程度上干扰了各家企业3月份的产销,进而对重卡市场销量带来了不利影响。另外,很多身在湖北疫区的重卡企业和零部件企业,从3月中下旬才开始陆续大规模复工,全面发力尚需时日。

文章配图

虽然市场整体销量仍然下滑,但好消息还是有不少的。一方面,根据第一商用车网掌握的信息,在3月份的四周时间里,重卡市场需求及订单每周环比回暖的速度很明显。由于1-2月被压抑的购车需求在3月份陆续释放,终端需求环比快速复苏,尤其是3月下旬以来的物流车市场订单基本恢复到去年同期水平,牵引车和燃气车更是“领衔”行业,需求较为旺盛。与此同时,物流业整体复工情况还算不错,干线物流运力的复工已恢复至正常月份的90%左右(但运输量和出勤不及同期)。

另一方面,随着疫情的影响逐渐变小,各家重卡企业产能对经销商及终端客户的订单满足程度提升的很快,供应链也已经恢复,重卡行业和企业从供给端上已经能够充分满足需求。

此外,随着各地投资项目的陆续启动,工程车市场预期较为乐观,启动虽然晚于物流车,但4月份将加速复苏。第一商用车网了解到,截止目前,渣土车细分市场需求复苏相对较快,砂石料运输、搅拌车市场的启动则相对滞后一些。

东风重夺第二 陕汽、江淮表现亮眼

根据第一商用车网的分析,2020年3月份的重卡市场竞争格局可以形容为:一汽解放保持领先,东风逆转重汽重夺第二;陕汽晋级前三,江淮跃升第六;大运重卡重回行业第八。但要说明的是,行业竞争格局目前仍然不算稳定,一切皆有可能。

2020年3月重卡市场销量一览(单位:辆)(注:此处的福田重卡数据为欧曼销量数据。)

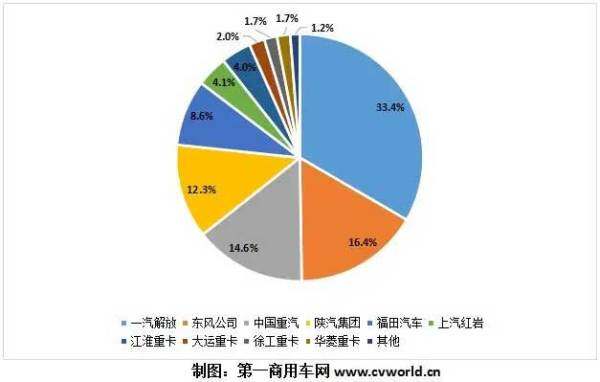

3月份,一汽解放以2.5万辆的月销量成绩(开票数口径),继续占据行业冠军宝座——如果根据其终端交付口径,解放3月份终端交车量甚至达到44729辆,创下新的历史销量最高纪录;今年一季度,一汽解放累计销售重卡8.92万辆,市场份额达到33.4%,三分天下有其一。东风公司3月份销售各类重卡约2.25万辆,重新夺回行业第二,在疫情影响其生产的情况下尤其不易;今年1-3月,东风重卡累计销售4.37万辆,市场份额为16.4%。

中国重汽3月份销售重卡1.7万辆,排名行业第四;1-3月,中国重汽累计销售重卡3.9万辆,市场份额为14.6%,累计销量排名行业第三,仅次于解放和东风。陕汽集团3月份销售重卡约1.9万辆,跃升行业第三;1-3月累计销售重卡3.29万辆,市场占有率为12.3%。福田汽车3月份销售欧曼重卡约1.1万辆,今年1-3月累计销售重卡2.31万辆,同比增长1%,市场份额上升至8.6%。福田汽车也是今年一季度重卡行业仅有的两家同比增长的企业之一。

2020年一季度主流重卡企业市场份额图

上汽红岩3月份销售重卡5005辆,1-3月累计销售重卡1.09万辆,市占率为4.1%。江淮重卡3月份表现十分亮眼,销量达到5200辆,月销量跃升行业第六,并且销量同比增长18%,是3月份前十重卡企业中增速最高的企业;今年1-3月,江淮重卡累计销售1.06万辆,市场份额约为4%。

大运重卡3月份销车2622辆,月销量回归行业第八(其2月份销量排名行业第十);1-3月累计销售5414辆,保持行业第八,市场占有率为2%。华菱重卡3月份销售2200辆,保持行业第九(其2月份销量也排名行业第九),同比基本持平;1-3月华菱累计销售重卡4622辆,市场占有率为1.7%,累计销量跃升行业第九。徐工重卡3月份销售1850辆,同比增长1%,是3月份前十重卡企业中仅有的两家同比增长的企业之一;今年一季度,徐工重卡累计销售4480辆,市场份额为1.7%,徐工也是今年一季度重卡行业仅有的两家同比增长的企业之一。

文章配图

今年3月份,重卡行业销量继续下滑,但从目前的市场复苏趋势和迹象来看,4月份重卡市场销量实现同比10%以上的较大增长,是大概率事件。真正值得担心的是6月份以后。尤其是全球疫情影响下,国内制造业和出口外贸会受到多大影响,将直接决定6月份和下半年物流运输市场以及重卡市场的景气程度。

期待你的精彩评论