从10年重卡格局看2020-2024:解放、东风、重汽、陕汽谁将变强?

十年一轮回,从重卡行业的过去,或将看到下一个五年的格局变化。 纵观过去十年,2010-2019年,国内重卡市场四度站上100万辆销量巅峰。这期间,重卡市场总量相差不大,但前10强位次、成员均有变化——前10强座次发生较大变动,且大运和徐工取代了北奔和湖北三环。 方得网追踪重卡行业过去十年的销量数据,解构其背后折射的行业趋势和特征。 十年需求变化 从销量变化来看,从2010到2019年,国内重卡市场

易购AI小易生成

易购AI小易生成 十年一轮回,从重卡行业的过去,或将看到下一个五年的格局变化。

纵观过去十年,2010-2019年,国内重卡市场四度站上100万辆销量巅峰。这期间,重卡市场总量相差不大,但前10强位次、成员均有变化——前10强座次发生较大变动,且大运和徐工取代了北奔和湖北三环。

方得网追踪重卡行业过去十年的销量数据,解构其背后折射的行业趋势和特征。

十年需求变化

从销量变化来看,从2010到2019年,国内重卡市场年销量变化不大,但中间几年年销量并不稳定,起起伏伏,增(降)幅变化较大。

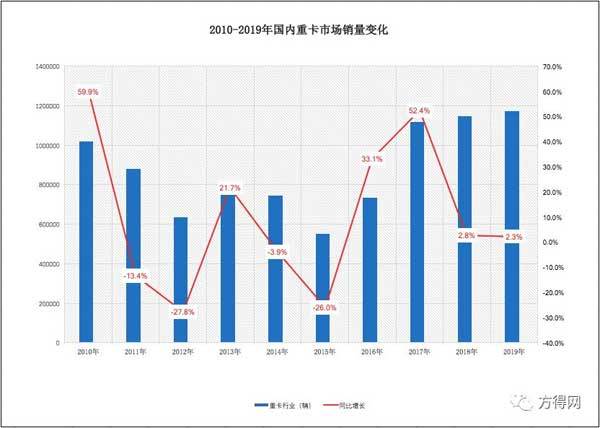

2010-2019年国内重卡市场销量变化

从10年增幅变化轨迹来看,2010-2019年,国内重卡需求走出“波浪起伏”曲线:2010年涨59.9%、2011年(-13.4%)、2012年(-27.8%)、2013年(21.7%)、2014年(-3.9%)、2015年(-26.0%)、2016年(33.1%)、2017年(52.4%)、2018年(2.8%)、2019年(2.3%)。其中,除2014、2018、2019三年增(降)幅低于1成以外,其余7个年度销量增(降)幅均高于1成,尤其是2010、2017两个年度销量增幅高于5成,形成比较大的波浪性。

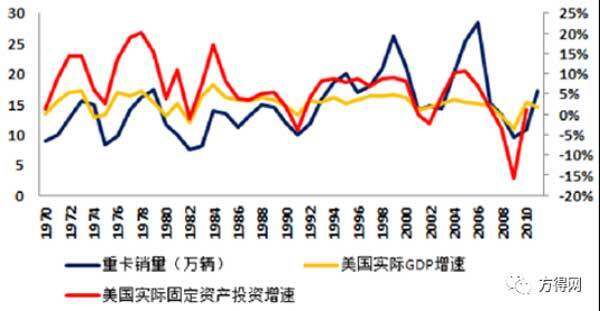

图:1970-2010美国重卡与美国GDP增速、固定资产投资增速变化对比

为什么重卡市场需求起伏不定,波浪性变化较大?

首先,重卡市场本身具有较强的周期性。方得网分析认为,重卡市场的发展存在一个周期性,这个周期约为5到7年,国家经济周期对重卡市场并不产生决定性作用。比如,从1970年到2010年的30年间,美国重卡与美国GDP增速、固定资产投资增速表现出很强关系,但美国重卡的销量比后两者都表现出更强的波动性——美国GDP增速和固定资产投资波动很小,常年都在6%波动以内,而重卡波动高达30%,GDP增速和固定资产投资对重卡市场没有起到决定性作用。

不过,中国重卡市场除本身存在周期性波动外,还受政策影响较大。比如,2010年,这一年重卡销量暴涨60%,总销量突破百万大关,这主要受益于国家4万亿元投资带来的基建投资加速;再比如,自2016年实行921治超新政刺激需求释放以来,2017、2018、2019三年间,国内重卡市场呈现出三个“百万年”,2017年(111.7万辆)、2018年(114.8万辆),2019年(117.4万辆),这三个百万年背后也都有国三车置换、治超、环保等政策刺激的因素存在。

重卡车型

此外,10年间,重卡产品不断趋向于高端化、智能化、轻量化。比如,平地板驾驶室、自动变速箱的使用占比越来越高,车身轻量化技术不断普及;同时,马力段也在不断提升。比如,10年前,主流牵引车马力段还停留在350-400PS,但近年马力段有了很大提升,主流马力段在420-480PS左右,大马力车型则到500-550PS,甚至有些企业推出600马力的车型。

总得来说,2010-2019年间,重卡市场需求起伏变化较大,一方面是重卡市场本身具有较强的周期性,另一方面是国家政策因素在发挥着作用,但市场已隐隐有了未来需求稳居85万辆以上的趋势。因此,厂家和经销商在制定发展战略及营销策略时,要把握好行业的周期变化节奏,并研究国家政策的变化及趋势,做到利益最大化。

前10强格局生变

虽然说,10年前的2010年重卡市场年销量已破百万,10年后的2019年同样是“百万辆”的销量成绩,看起来市场规模变化不大,但重卡行业竞争格局已悄然发生巨大变化。

首先,重卡前10强成员发生了变化。据中汽协数据显示,2010年国内重卡销量排名位居前10位的企业依次为解放、重汽、东风、陕汽、福田、北奔、红岩、华菱、江淮、湖北三环;到2019年,国内重卡销量前10名单有了变化——由大运和徐工取代了北奔和湖北三环,但第一梯队成员未变。

2010年与2019年国内重卡销量排名对比

其次,前10强座次发生不小变化。10年间,第一梯队(即前5强)座次较为稳定,解放仍是销量冠军,东风超过重汽位居第二,陕汽、福田座次保持不变,分别位居第四和第五;第二梯队座次变化相当大,红岩代替北奔位居第六,江淮由第九位升至第七位,新进入者大运和徐工分别位居第八和第九,华菱降至第十位。

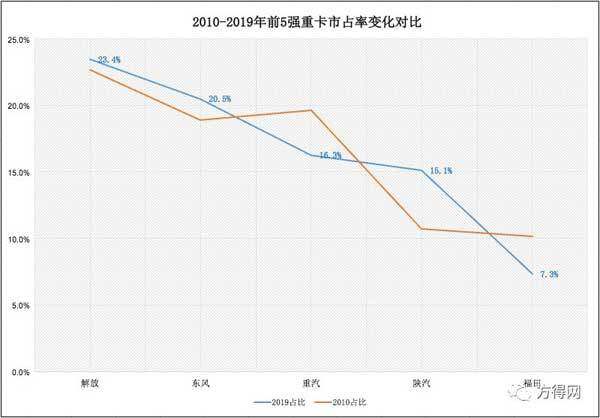

2010-2019年前5强重卡市场占有率变化对比

从企业表现来看出,10年间,解放、东风、陕汽,这三家前5强企业发展较好,均实现不同程度的份额上升。2019年,解放、东风、陕汽的重卡市占率分别为23.4%、20.5%、15.1%,其份额分别扩大了0.8、1.6、4.4个百分点。其中,陕汽份额提升得最多(4.4个百分点),反映出其10年来发展得非常好。

为什么有些企业能上升,有些企业会掉队?

方得网分析认为,这主要与企业管理机制有关。在市场好的时候,多数企业都能把车卖出去,并且容易回收账款。但市场一旦不好时,企业会出现产量、销量大起大落、回收账款难收、车难卖等情况,这就非常考验一家企业的供应商、生产、经销商、研发等管理机制。如果企业不能做好有效生产、应收账款、产品研发等多环节工作,就会出现生产混乱、资金链断裂、产品跟不上技术变革等情况,也就导致竞争力大幅下降。

10年间,解放、东风、陕汽三家企业之所以能发展得比较出色,在于三者不仅管理做得好,而且还牢牢把握住时代变化。比如,解放硬是从一个中卡为主企业变成重卡王者;陕汽硬是从一个工程车占据绝对优势企业变成牵引车强者。

除前10强成员及座次有所变化外,市场集中度加强,显现出强者愈强“马太效应”。一是前10强份额扩大,市场集中度加强。2019年,前10强企业合计份额扩大至97%,比2010年份额(96.5%)提升0.5个百分点,市场进一步向前10强集中;二是重卡第一梯队集中度加强。2010年前5强份额合计82.1%,2019年提升至82.6%,前5强份额扩大了0.5个百分点。这反映出市场主要向前5强集中,第二梯队力量仍不足。

此外,除了前10强企业力量有变化外,10年间,重卡市场中有部分企业消失,又有部分新进入者。一是万山、上海汇众、镇江汽车、山东凯马等重卡企业消失或销量不足百辆;二是徐工、江铃重汽、中集联合卡车、三一等新进入者迈入重卡市场,且部分企业进入主流市场,这些后来者的加入或会影响到重卡未来5年、10年的格局变化。

纵观重卡界的十年,有企业变强,有企业变弱,有企业新生,有企业消亡,市场如战场,竞争是残酷的。方得网总结认为,管理机制较好的企业能把握住时代变化,同时能快速适应环境变迁,在市场变化中以更强的竞争力超越对手;而仅靠市场机遇一时业绩较好的企业,在市场变化中会逐渐被淘汰出局,这一点从重卡界的十年变迁中已经显现。

期待你的精彩评论