从日本瑞士工业机器人看我国机器人未来市场前景

谈及工业机器人,就不得不提“四大家族”。所谓“四大家族”,即日本发那科、安川电机、瑞士的ABB以及库卡的合称。这一组合霸占了我国一半的工业机器人市场。就2017年来说,其占有率高达57%。 争奇斗艳的“四大家族” ABB 单从体量来看,ABB是四大家族中最大的一个。 1988年,ABB由瑞典阿西亚公司和瑞士布朗勃法瑞公司合并而成。电网和电力电气自动化曾是公司的主要收入来源。因此那时的工业机器

易购AI小易生成

易购AI小易生成 谈及工业机器人,就不得不提“四大家族”。所谓“四大家族”,即日本发那科、安川电机、瑞士的ABB以及库卡的合称。这一组合霸占了我国一半的工业机器人市场。就2017年来说,其占有率高达57%。

争奇斗艳的“四大家族” ABB

单从体量来看,ABB是四大家族中最大的一个。

1988年,ABB由瑞典阿西亚公司和瑞士布朗勃法瑞公司合并而成。电网和电力电气自动化曾是公司的主要收入来源。因此那时的工业机器人只是ABB所有业务中的一小部分而已。

不过,近些年来,ABB表现出了对自动化更多的重视。

2018年,收购GE工业系统后,其在电力电气自动化领域的优势更加突出。

随后于2018年年底,由于电网业务盈利有限并且业务下滑,ABB将其电网业务部的全部业务转让给了日本日立集团。铆足干劲致力于自动化领域。机器人业务占比随即提升到23%左右。

FANUC

1956年,日本发那科由数控系统起家,1971年成为世界最大的数控系统制造商,市场份额高达70%。随后于1974年开始进行工业机器人的研发。

如果说,ABB体量大是“虚”大,毕竟工业机器人在公司业务中的占比还是有限的。那么,发那科庞大的市场占有量,便是高得“实实在在”。

2014年发那科销量超过36万台,跃居世界第一位,2017 年突破50万台,成为绝对的全球龙头。

安川电机

安川电机创立于1915年,以伺服电机起家。因为安川有自己的伺服系统和运动控制器产品,并且其技术水平也是一流水准,其机器人的总体技术方案与发那科非常相似,机械设计、伺服系统和控制器都由自家公司完成。

安川电机下设四个事业部:驱动控制、运动控制、系统控制与机器人,其AC 伺服和变频器市场份额位居全球第一,以伺服电机为代表的工控产品是其核心优势。

1996年,安川电机便进入中国市场,也是四大家族中第一个进入中国市场的企业。

KUKA

算年纪,库卡应当是四大家族中最大的一位,但是能力上怕是最弱的。

库卡1898年在德国成立,与其他三大家族不同,得益于德国汽车工业的发展,库卡由焊接设备起家,因此缺乏运动控制的积累。所以总的来看,是体量最小,发展相对最差的。

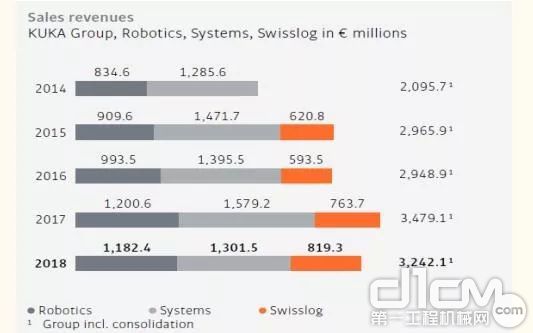

目前,库卡有三大业务板块:机器人、系统集成和瑞仕格(主要涉及医疗和仓储领域自动化的集成)。

库卡业务收入占比

从各项业务来看,系统集成业务占比一直较高。2018年,库卡的系统集成业务占收入的40.14%。

然而,核心技术一直是其短板。2017年,库卡引来了一个小转折。

美的以292亿元完成了对库卡94.55%的股份收购,从此库卡落入了中国人的口袋。

2014-2018年库卡收入

2014-2018年库卡营业利润

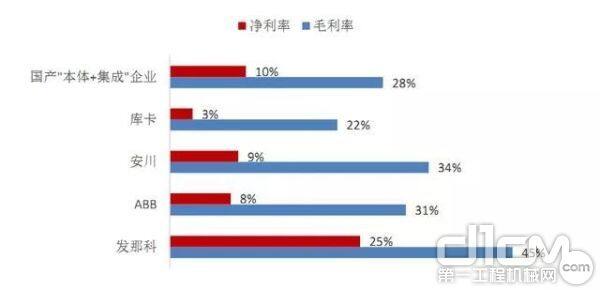

各家盈利能力

产品技术水平,性能优劣,最终都是为了落实到盈利能力上来。

2018年毛利率、净利率对比分析图

显然,发那科的盈利水平是四大家族中最为突出的,毛利率长期保持在40%左右,远远超过另三家企业,同时其净利率也是表现最优秀的。

四大家族财务指标对比

我国未来市场销售额将有新突破

我国的工业机器人研究开始于20世纪70年代,大体可分为四个阶段,即理论研究阶段、样机研发阶段、示范应用阶段和初步产业化阶段。

理论研究阶段是指20世纪70年代到80年代初,主要是工业机器人基础理论的研究,为后续工业机器人的研究奠定了一定的基础。样机研发阶段是指20世纪80年代中期,工业机器人的研究得到政府的重视和支持,投入大量的资金开展工业机器人的研究,进入了样机开发阶段。示范应用阶段是指20世纪90年代,这一阶段共研制出平面关节型统配机器人、直角坐标机器人、弧焊机器人、点焊机器人及自助引导类等7种工业机器人系列产品,实施了100余项机器人应用工程,国产机器人的产业化得到提升。初步产业化阶段是指进入21世纪后,国家重视自主创新能力的培养,倡导产学研紧密结合,国内一大批企业或自主研制或与科研院所合作,进入工业机器人研制和生产行列,我国工业机器人进入了初步产业化阶段。

工业机器人是智能制造装备发展的一个热点,北京、上海、广东、江苏是国内工业机器人应用的主要市场。关键基础零部件及通用部件、智能专用装备产业在河南、湖北、广东等地区也都呈现较快的发展态势。未来工业机器人在国内市场的发展前景广阔。

近两年来,国内的机器人企业发展迅速,特别是骨干企业的研发生产能力不断提高。沈阳新松、南京埃斯顿、安徽埃夫特、广州数控、上海新时达等企业不断发展壮大,产业化能力不断提升;苏州绿的、南通振康、汇川技术、深圳固高等企业在关键零部件的研制方面取得明显突破;广州瑞松、长沙长泰、唐山开元、上海沃迪、广州明珞等系统集成商已具备较强的竞争优势。

工业机器人的主要核心零部件包括高精度减速器、伺服电机和驱动器、控制器、末端执行器、传感器等,因为多类零部件均依赖进口,国内厂商成本压力较大,这也是工业机器人未来发展的一个瓶颈。(文章来源:工控网)

期待你的精彩评论