1月6日晚间,ST宏盛公告称拟收购宇通重工100%股权,可能构成重组上市。而早在一年前,这条“借壳”上市路径就已出现端倪。去年12月,ST宏盛易主西藏德恒,成为宇通集团旗下公司。

作为一家登陆资本市场已有25年的企业,ST宏盛上市以来从上海“转道”西安再入籍河南,十年内两次易主,曾靠房租收入维持,兜兜转转终归宇通。对一度面临退市的ST宏盛来说,宇通是一个不错的归宿。而对于宇通集团来说,ST宏盛是宇通重工上市通过借壳实现“曲线上市”的优选。

宇通重工拟“借壳”ST宏盛

1月6日晚间,ST宏盛发布公告称,公司拟收购郑州宇通重工有限公司(宇通重工)100%股权,交易可能构成重组上市。

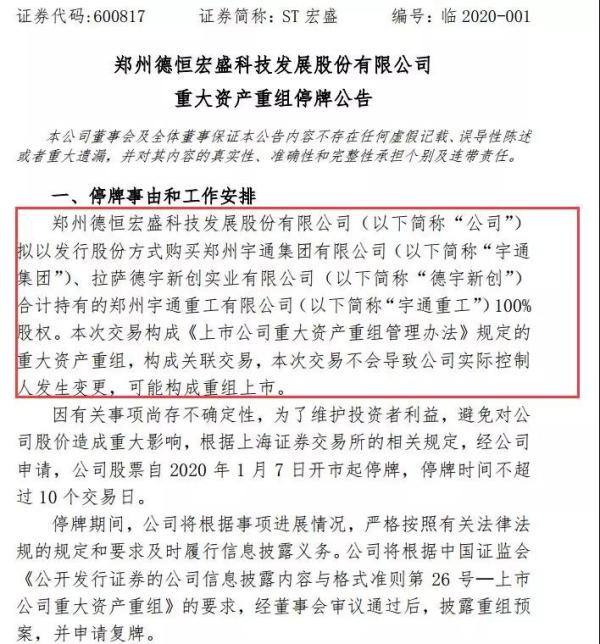

停牌公告

根据公告,ST宏盛拟以发行股份方式购买宇通集团、德宇新创合计持有的宇通重工100%股权。本次交易构成《上市公司重大资产重组管理办法》规定的重大资产重组,构成关联交易,本次交易不会导致公司实际控制人发生变更,可能构成重组上市。经公司申请,ST宏盛股票自2020年1月7日开市起停牌,停牌时间不超过10个交易日。

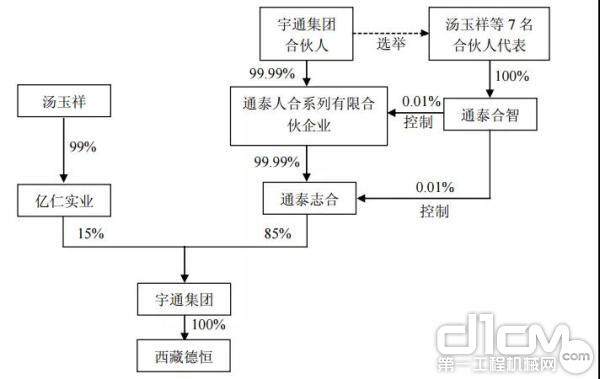

资料显示,宇通重工主营业务为环卫设备和工程机械的研发、生产与销售;环卫服务业务。宇通重工股权结构显示,宇通集团持有88.56%股权,德宇新创持有11.44%股权。

宇通重工股权结构

公开资料显示,宇通重工是宇通集团的核心企业之一,是集科研开发、生产制造、销售服务为一体的中国大型军用和民用工程机械、环保、专用车等产品和服务的专业制造企业。宇通重工股权结构显示,宇通集团持有88.56%股权,德宇新创持有11.44%股权。

资料显示,宇通集团持续深耕制造业,是以客车为核心业务,以环卫、工程机械、零部件为战略业务的大型企业集团。1月5日晚,宇通客车披露的2019年12月及2019年全年销量情况。2019年12月宇通客车销量为9064辆,2019年全年累计销量为58688辆。

值得注意的是,1月6日,在年报摘帽预期升温下,ST宏盛股价强势涨停,收报8.05元/股,最新总市值12.95亿元。

ST宏盛股价强势涨停

ST宏盛去年已成宇通集团旗下公司

事实上,早在一年前,ST宏盛已将控股权转让给宇通集团旗下的西藏德恒。

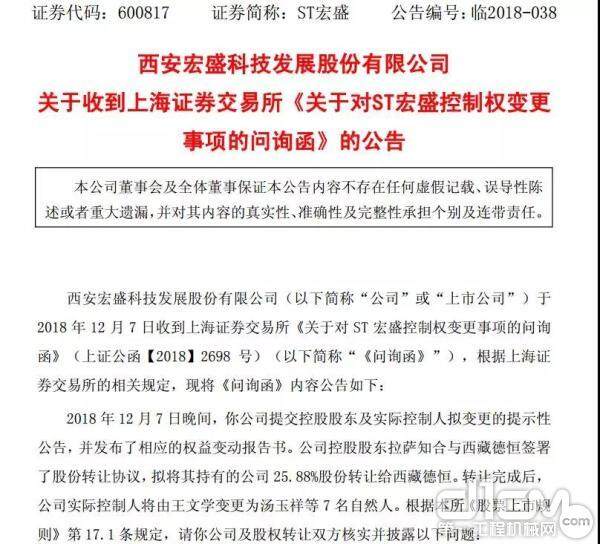

2018年12月7日晚间,ST宏盛公告称,宇通集团通过全资子公司西藏德恒,以10亿元对价受让控原股股东拉萨知合25.88%股权。本次股份转让完成后,西藏德恒将成为ST宏盛的新控股股东,宇通集团为上市公司间接控股股东。除独立董事,宏盛科技的6名董事都来自宇通集团。

ST宏盛已将控股权转让给宇通集团旗下的西藏德恒

也就是说,以汽车及零部件业务起家的宇通集团,已拿下ST宏盛。

值得注意的是,此次股权转让的每股转让价格24.02元,转让对价合计10亿元。而ST宏盛10日收盘价为9.15元/股,此次转让价格较二级市场大幅溢价,溢价幅度达到176%。彼时,就有人猜测宇通某个子公司可能借壳上市。

#d1cm#page#

对此,上交所也下发了问询函。问询函要求相关方说明本次股权转让的定价依据,以及大幅溢价的合理性险,并充分提示二级市场交易风险。

西藏德恒在详式权益变动报告书中表示,拟通过本次协议收购方式取得ST宏盛的控制权,旨在进一步整合优质资源,改善上市公司的经营状况,持续对上市公司资源配置与业务结构进行优化调整,全面提升上市公司的持续经营能力,促进上市公司长期、健康、可持续发展。

不过,根据西藏德恒披露的详式权益变动报告书,截至披露日,西藏德恒并没有在未来12个月内改变ST宏盛主营业务或者对ST宏盛主营业务作出重大调整的具体计划。

对此,《问询函》要求,请ST宏盛及相关各方充分提示公司面临的经营风险,以及本次股权转让过程中面临的相关风险。

公告

值得一提的是,此次将控股权转让给西藏德恒并非ST宏盛首次转让控股权。

早在三年前,2016年12月,ST宏盛控股股东普明物流将其所持公司20.88%的股份,作价9亿元转让给拉萨知合,其实际控制人变更为王文学。加之此前以1.44亿元受让的张金成所持ST宏盛5%的股份,拉萨知合对ST宏盛的持股比例为25.88%,成为新晋控股股东。持股总成本为10.44亿元,均价约为25元/股。

然而,2016年12月王文学拿下了ST宏盛控制权以来,ST宏盛的股价一路下跌,至2018年12月10日收盘,拉萨知合所持ST宏盛全部股票市值缩水超六成。

曾顶“最烂上市公司”帽子

2019年5月21日,ST宏盛发布公告称,根据未来发展需要,公司拟对公司名称及注册地址进行变更。

公司名称由西安宏盛科技发展股份有限公司变更为郑州德恒宏盛科技发展股份有限公司,注册地由西安市曲江新区变更至郑州市航空港区华夏大道与云港路交汇处金融广场北侧五层 5019。

变更情况

而在加入“河南籍”之前,ST宏盛先后在两个城市入籍。

公开资料显示,ST宏盛前身为上海良华实业股份有限公司,1994年在上海证券交易所上市。上市后公司业绩一直不佳,1999年公司被重组,宏普实业成为大股东,主营业务也由粮油贸易转为IT产业。 2000年7月份公司名称由“上海良华实业股份有限公司”变更为“上海宏盛科技发展股份有限公司”。

正是从1999年开始,宏盛的营收连续7年大幅攀升,至2006年创下60亿元人民币的营业收入。但*ST宏盛的毛利率却十分低,即使是在顶峰期的2006年,公司归属于母公司股东的净利润也仅有5900万元。

此后,*ST宏盛在应收账款方面处理乏力引发关注。公司供、销的前五大客户,多年来一直占据着公司业务总额的95%以上,这使得资金回笼一直表现欠佳。

至2007年底,宏盛科技在美国的两家公司侵犯飞利浦知识产权引发诉讼,无力支付赔偿金被迫破产,宏盛科技为此计提66亿元应收账款的坏账。

原来两大经销商都是前董事长龙长生自家控制的企业,*ST宏盛的自买自卖模式被就此揭开。2008年年报显示,宏盛科技每股收益为-21.86元,每股净资产为-21.18元,每股未分配利润为-22.42元,被投资者称为“最烂上市公司”。

本报告期主要财务数据

而龙长生也成为“阶下囚”。宏盛科技于2008年3月13日晚间公告,公司董事长兼总经理龙长生因涉嫌逃汇、虚假出资、抽逃出资罪,经上海市人民检察院第一分院批准,于2008年3月12日由上海市公安局执行逮捕。

到2009年,宏盛科技已连续三年亏损并资不抵债,仅以房屋租金收入和物业管理收入维持生存。

2010年,宏盛科技迁往西安,控股股东及实控人由上海宏普实业投资有限公司、鞠淑芝变为西安普明物流贸易发展有限公司、郭永明,原有公司名称中的“上海”换成“西安”,但宏盛科技现状没有改变,并于2011年进入破产重整程序。

融资租赁业务曾是宏盛科技破产重整时期营收的救命稻草。2012年至2015年,宏盛科技一度扭亏为盈,但在2014年、2015年再次陷入亏损,宏盛科技称主要受国家税收制度调控及行业整体影响。

多次重组失败后扭亏为盈

ST宏盛的另一个标签是“重组专业户”,近几年,ST宏盛一直在忙于重组。

在2015年初至2016年9月,*ST宏盛只交易了25个交易日,但停牌期间公司推进多次重组,更四次频繁更换标的,先后涉足了通信、教育咨询、旅游设备制造和房地产业等领域。

具体而言,2015年宏盛科技曾谋求与文旅科技进行资产重组,耗时超过半年没能成功。2016年,ST宏盛破产重整,并实施完成重大资产重组,主业由融资租赁业务转变为自有房屋租赁业务;2017年,宏盛科技在租房业务基础上开拓水环境修复业务及水质检测设备销售业务,但水环境修复业务在当年并没有产生收入,ST宏盛2017年归属于母公司股东净利润为-151.69 万元。

2018年,水环境修复业务开始发力、超越房租收入成为营收主力,随着2018年年末迎来新主人,公司实现盈利。

宏盛科技2018年年报显示,公司在原有自有房屋租赁业务的基础上,探索水环境修复业务,实现营收4981.86万元,同比增长350.68%;归属于上市公司股东的净利润499.62万元,同比增长429.37%。

宏盛财务摘要

其中,水环境修复已成为宏盛科技的营收担当。不过,宏盛科技同时在年报中表示,该业务订单质量、盈利能力持续性仍存挑战,公司未来仍需转型和突破。

(来源:中国基金报)

期待你的精彩评论