工程机械三季报点评:头部公司业绩再创历史新高 盈利能力持续增强

2019年前三季度工程机械行业高景气度仍延续,各品类工程机械销量持续增长,带动行业整体营收快速上升。2019年前三季度纳入统计的14家工程机械企业营收合计1843.09亿元,同比增长27.52%;归母净利合计196.66亿元,同比增长75.23%。此外,龙头企业市占率进一步提升,且在经营质量优化背景下,盈利能力不断增强。展望未来,随着挖机销量增长趋稳,以汽车起重机、混凝土机械等为代表的细分品种销量

易购AI小易生成

易购AI小易生成 2019年前三季度工程机械行业高景气度仍延续,各品类工程机械销量持续增长,带动行业整体营收快速上升。2019年前三季度纳入统计的14家工程机械企业营收合计1843.09亿元,同比增长27.52%;归母净利合计196.66亿元,同比增长75.23%。此外,龙头企业市占率进一步提升,且在经营质量优化背景下,盈利能力不断增强。展望未来,随着挖机销量增长趋稳,以汽车起重机、混凝土机械等为代表的细分品种销量增长接力,工程机械的景气度正向产业链中后周期的起重机、塔吊、混凝土机械传递。工程机械龙头全年业绩继续高增长无忧,且业绩的现金含量极高。

营业绩分析:龙头企业市占率提升,行业地位进一步凸显

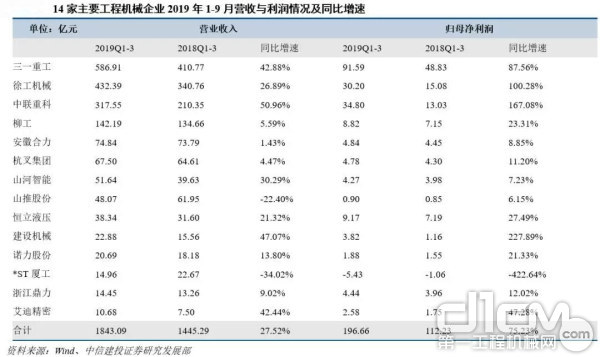

各品类工程机械销量高速增长带动行业整体营收快速上升。2019年1-9月份,纳入统计的14家工程机械企业营收合计1843.09亿元,同比增长27.52%;其中,中联重科收入增长最快,同比增长50.96%,主要跟不同公司的产品结构不同相关。细分来看,龙头主机厂(三一、徐工、中联等)2019年1-9月份合计收入1336.85亿元,同比增长39.0%;其他主机厂2019年1-9月份合计收入277.55亿元,同比增长0.2%,龙头厂商的成长性远高出其他厂商;而零部件厂商(恒立液压、艾迪精密等)2019年1-9月合计收入49.02亿元,同比增长25.4%;叉车企业(安徽合力、杭叉集团)2019年1-9月合计收入142.34亿元,同比增长2.9%;工程机械租赁厂商建设机械2019年1-9月实现收入22.88亿元,同比增长47.07%,庞源塔机利用率维持较高水平;高空作业平台企业浙江鼎力2019年1-9月实现收入14.45亿元,同比增长9.02%,增速略有提升。

龙头企业市占率提升,行业地位进一步提升。从收入占比来看,龙头主机厂2019年1-9月收入占行业的72.5%,是行业收入的主要来源。从收入增速来看,工程机械租赁厂商建设机械同比增速靠前,龙头主机厂和收入同比增速高于行业收入同比增速,而零部件厂商收入增速与行业基本持平。随着工程机械龙头企业市占率进一步提升,市场格局将进一步优化,龙头企业的行业地位进一步凸显,收入增长将持续快于行业。

14家主要企业营收与利润情况及同比增速

行业主要公司营业收入及同比增速#d1cm#page#

营运能力分析:龙头公司报表修复,经营质量大幅提升

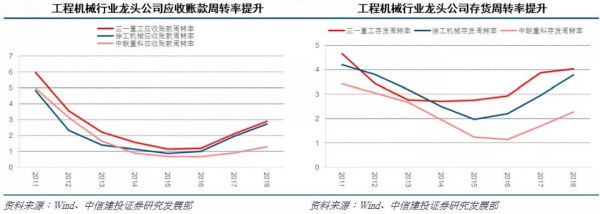

资产周转率提高,经营质量优化。本轮复苏周期中,工程机械行业大部分公司大幅提高全款、分期首付款比例,应收账款周转率提升,存货周转率提升,逾期率控制在历史最低水平。

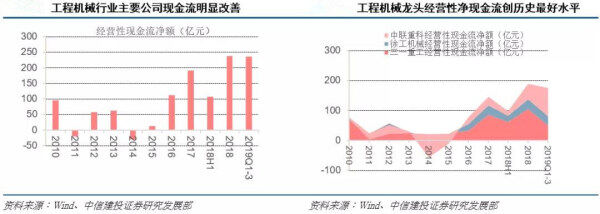

经营性现金流创历史新高,经营质量发生质的飞跃。工程机械行业大部分公司高度注重经营质量与风险管控,销售政策严格。经营活动净现金流已超过上一波周期高点,经营质量发生质的飞跃。以行业龙头三一重工为例,前三季度经营活动净现金流94.45亿元,同比增长8.2%,再创历史新高;而中联重科前三季度经营性现金流净额达到49.62亿,同比增长62.5%,是同期归母净利润的1.42倍,表明业绩的现金含量极高。

龙头公司应收账款周转率与存货周转率情况

主要公司现金流与经营性现金流情况

盈利能力分析:费用率持续降低,盈利能力改善明显

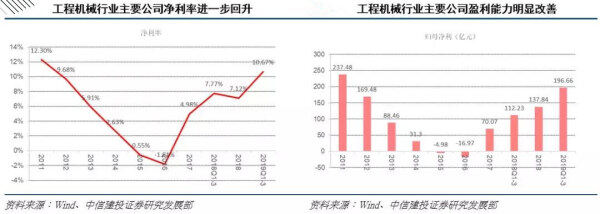

期间费用率持续降低,毛利率保持回升态势。伴随行业景气度持续回升,工程机械行业盈利能力开始迅速修复。行业毛利率由前几年维持在23%左右回升至26%以上;另一方面,行业整体期间费用率进入下行通道,在2016年期间费用率进入下行区间后,2019年前三季度期间费用率进一步下行至13.27%,接近2011年11.55%的低点。

主要公司毛利率与期间费用率

行业净利率进入上升通道,盈利能力改善明显。伴随行业毛利率稳定回升、期间费用率进一步下行叠加企业资产质量改善后减值损失的蚕食效应消除,行业整体盈利能力明显改善。2019年1-9月份净利率上升至10.67%,接近2012年的水平。

工程机械行业主要公司前三季度归母净利合计196.66亿元,同比增长75.23%。保持收入高增长的同时,龙头主机厂经营利润弹性持续释放。2019年Q1-3,龙头主机厂合计实现归母净利润116.07亿元(占整个行业归母净利的79.68%),同比增长116.67%。三一重工和徐工机械归母净利分别实现90%、100%左右增长,中联重工归母净利润接近170%增长;其他主机厂合计归母净利润8.59亿元,同比下降15.20%,下降的原因主要是*ST厦工产销量提升不足、产品毛利率较低造成利润大幅下滑;零部件厂商合计归母净利润8.62亿元,同比增45.12%;叉车企业(安徽合力、杭叉集团)合计归母净利润6.98亿元,同比增长6.24%;工程机械租赁厂商(建设机械)实现归母净利润1.88亿元,同比增长218.64%;高空作业平台企业浙江鼎力实现归母净利润2.60亿元,同比增长26.83%。随着行业集中度的进一步提升叠加龙头公司经营质量趋好,龙头企业的盈利能力将更加突出。

主要公司净利率与盈利能力

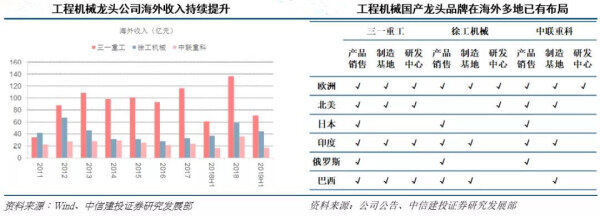

长期看,全球化拓展助力龙头公司持续发展

参考海外工程机械龙头发展史,伴随着国内市场需求饱和,龙头公司必将经历海外市场扩张历程。近年来,伴随着自身产品竞争力的提升,国内龙头品牌逐渐打开海外市场。2019年H1龙企业海外收入合计131.59亿元,同比增长15.05%;龙头企业海外收入占整个行业海外收入的79.68%。笔者认为,对于国内工程机械龙头企业来说,中长期股价的驱动因素更多来自自身基本面持续改善和全球化拓展,国内经济周期波动对公司股价的预期扰动将逐步淡化。重点推荐:徐工机械、中联重科、恒立液压、浙江鼎力。

龙头公司海外情况

(来源: 机械吕娟团队)

期待你的精彩评论