徐工机械:混改有望今年完成 价值明显被低估

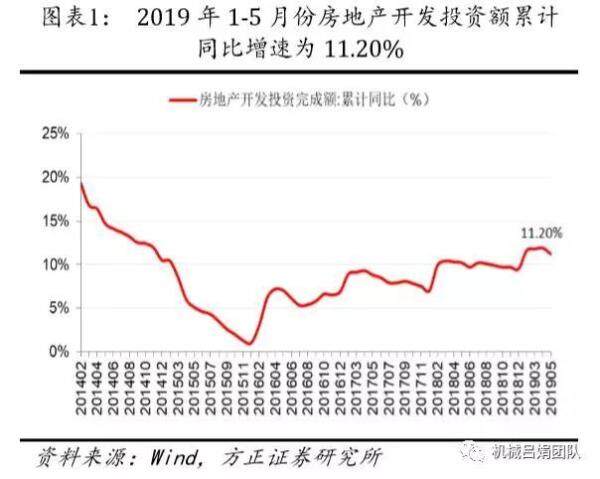

2019年前5月,房地产开发投资额同比增速11.20%,增速比2018年提高1.7百分点。基建投资同比增速2.60%,比2018年提高0.81百分点,基建补短板效应明显,考虑专项债新规、更新换代和出口需求,工程机械行业行业全年增长或无忧。2019年第二季度起重机行业增速虽然相较第一季度有所放缓,但依然快速增长,受益更新换代、环保要求提升等驱动,预计全年增速领跑挖机。 2019年1~5月房地产开发

易购AI小易生成

易购AI小易生成 2019年前5月,房地产开发投资额同比增速11.20%,增速比2018年提高1.7百分点。基建投资同比增速2.60%,比2018年提高0.81百分点,基建补短板效应明显,考虑专项债新规、更新换代和出口需求,工程机械行业行业全年增长或无忧。2019年第二季度起重机行业增速虽然相较第一季度有所放缓,但依然快速增长,受益更新换代、环保要求提升等驱动,预计全年增速领跑挖机。

2019年1~5月房地产开发投资额累计同比增速为11.20%

2019年1~5月基建投资累计同比增速为2.6%

徐工机械预告上半年实现归母净利润21~24亿元,同比增长90.21%~117.39%,其中第二季度实现归母净利润10.5~13.5亿,同比增长79.49%~130.77%。

徐工一季度受到产能限制,起重机份额有所下滑,二季度厂房搬迁后产能有所恢复,叠加新产品推广,市占率企稳回升,从4、5月份上保险的新机市占率来看,预计徐工机械市占率超过45%,较年初提升至少两个百分点,稳居市场第一。

徐工集团盈利预测

徐工机械历年三费率变动趋势

徐工机械财务预测

2019年1-6月,徐工挖机行业销量13.8万台,增长14.6%,其中国内销量12.5万台,增长12.7%,出口销量1.2万台,增长38.2%;单月看,6月国内回升至持平,出口增速升至56.4%;2019年1-4月,徐工汽车起重机行业销量增长68.9%,徐工汽车起重机1-4月市占率(40.3%)较18年有所下滑,5、6月市占率已小幅回升,现趋于稳定,且中大吨位主力产品售价稳定。从4/5月份上保险的新机市占率来看,徐工起重机市占率超过45%,较年初提升至少两个百分点,稳居市场第一。

混改激发企业潜力,有望2019年年底完成

目前,徐工正紧锣密鼓地推进混改工作,在保持国有控股地位前提下,有望引入优质战略投资者。根据财新网的报道,2019年底,徐工将完成混改。预测徐工混改完成后,公司治理结构和激励制度将更加完善,经营更加高效和市场化。

国际化是徐工的核心战略,集团目前收入的27%来自于海外,目标提高到50%,当前市值对应19年PE(市盈率)仅9.2倍,对标海外龙头显著低估,混改有望成为估值修复的催化剂。

预计徐工2019年-2021年归母净利润分别为40.66、48.84、56.00亿元,对应PE分别为8.71、7.25、6.32倍,目前价值明显被低估,若考虑集团挖机资产注入,则徐工产品布局和行业地位将更上一层楼。(来源:方正证券、机械吕娟团队、国泰君安)

期待你的精彩评论