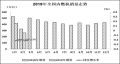

2月内燃机销量262.94万台 同比增长-19.23%

根据中国内燃机工业协会《中国内燃机工业销售月报》按以往可比口径数据, 受春节长假影响,2019年2月全国内燃机销量呈较快下降,汽油机降幅更明显,与上年同期相比,柴油机小幅增长,汽油机大幅下降。1-2月,内燃机销量延续上年下降趋势,汽油机降幅较大。乘用车及摩托车市场的下降对汽油机销量造成较大影响。 销量总体概述: 2月,内燃机销量262.94万台,环比增长-36.91%,同比增长-19.23%;功

易购AI小易生成

易购AI小易生成 根据中国内燃机工业协会《中国内燃机工业销售月报》按以往可比口径数据, 受春节长假影响,2019年2月全国内燃机销量呈较快下降,汽油机降幅更明显,与上年同期相比,柴油机小幅增长,汽油机大幅下降。1-2月,内燃机销量延续上年下降趋势,汽油机降幅较大。乘用车及摩托车市场的下降对汽油机销量造成较大影响。

销量总体概述:

2月,内燃机销量262.94万台,环比增长-36.91%,同比增长-19.23%;功率完成13821.72万千瓦,环比增长-36.63%,同比增长-12.17%;

1-2月内燃机累计销量681.83万台,同比增长-20.26%。累计功率完成35630.27万千瓦,同比增长-14.46%。

全国内燃机销量走势

分燃料类型情况:2月,在分柴、汽油大类中,柴油机、汽油机环比下降,与上年同期相比,柴油机同比增长、汽油机同比下降,汽油机降幅明显。与上月比,柴油机增长-30.39%,汽油机增长-37.79%;与上年同期比,柴油机同比增长4.95%,汽油机同比增长-21.94%。2月,柴油内燃机销售34.47万台,汽油内燃机228.46万台。

1-2月柴油机累计销量83.97万台,同比增长-6.07%;汽油机累计销量597.82万台,同比增长-21.91%。

分市场用途情况:2月,在主要内燃机分用途市场可比的口径中,与上月比,各分类用途均有不同程度下降。其中同比降幅较小的为船用-6.92%;商用车用同比降幅-25.67%,其他的各类用途如乘用车用、商用车用、工程机械用、农业机械用、发电机组用、园林机械用、摩托车用、通机用环比降幅的范围在-32.90%~-54.68%。

与上年同期比,商用车用、农业机械用同比增长,增长幅度为7.35%、0.33%,其他各分类用途同比下降,其中工程机械降幅最小,-4.61%,其次为园林机械用,-18.80%,乘用车用、摩托车用降幅在-20%~-23%,船用、发电机组用、通机用的降幅在-30%~-52%。2月,乘用车用销售104.34万台,商用车用20.11万台,工程机械用5.07万台,农业机械用21.14万台,船用0.16万台,发电机组用5.60万台,园林机械用13.64万台,摩托车用91.45万台,通机用1.43万台。

1-2月累计销量各分类用途同比均为下降态势。具体为:商用车用、工程机械用、农业机械用降幅较小,同比降幅-3%~-6%;乘用车用、园林机械用、摩托车用、通机用、船用同比降幅在-20%~-33%;发电机组用同比降幅-53.24%。1-2月,乘用车用累计销量279.21万台、商用车累计销量47.17万台、工程机械用累计销量13.01万台、农业机械用累计销量58.47万台、船用累计销量0.33万台、发电机组用累计销量14.28万台、园林机械用累计销量34.94万台、摩托车用累计销量229.83万台、通机用累计销量4.60万台。

主要品种按单、多缸分用途情况:

主要配套于农业机械的单缸柴油机,2月销量环比大幅下降、同比小幅增长。2月,单缸柴油机销售5.38万台,环比增长-40.11%,同比增长3.83%。累计销量14.35万台,同比增长-14.90%。排名靠前的五家企业为:常柴、智慧农业、金飞鱼、三环、华源莱动。其配套于农业机械的2月销量5.29万台,环比增长-39.32%,同比增长5.71%,累计销量14.01万台,同比增长-22.76%。

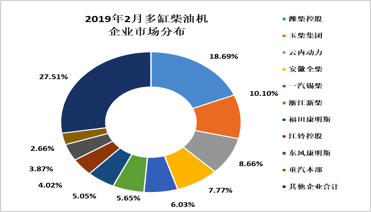

多缸柴油机数据好于行业平均水平。2月,多缸柴油机企业共销售29.09万台,环比增长-28.23%,同比增长-5.16%,累计销量69.62万台,同比增长-4.02%。分企业看,潍柴、玉柴、云内、全柴、锡柴、新柴、福康、江铃、东康、重汽本部前十名销量占总销量的72.49%,前十集中度较上月(73.13%)下降;市场份额占比中:潍柴18.69%;玉柴10.10%;云内、全柴、锡柴、新柴、福康的占比在5%~9%;江铃、东康、重汽本部的赞比为2%~4%。

2019年2月多缸柴油机企业市场分布

用于商用车配套的多缸柴油机占比62.03%,2月,商用车用多缸柴油机销量18.53万台,环比增长-24.83%,同比增长9.33%,累计销量43.19万台,同比增长-4.47%。销量前十的为潍柴、玉柴、云内、福康、锡柴、江铃、全柴、重汽本部、东康、杭发,其前十名销量占总销量82.39%;潍柴在商用车用多缸柴油机市场份额中领先,占比22.45%,其后依次为玉柴10.99%、云内、福康、锡柴占比为8%~10%;江铃、全柴、重汽本部、东康、杭发的占比为3%~7%。各多缸企业纷纷争夺的客车市场中,玉柴始终保持领先地位。

用于工程机械(21家)配套的多缸柴油机占比17.31%, 2月销量4.76万台,环比增长-34.81%,同比增长-0.38%,累计销量12.05万台,同比增长-4.33%。销量前十的为新柴、潍柴、全柴、云内、玉柴、广康、东康、卡特彼勒、上柴、锡柴。其前十名销量占其总销量96.12%。

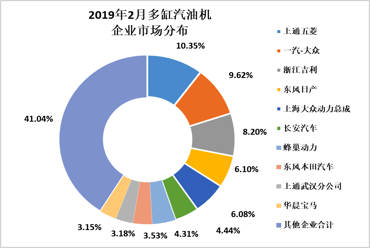

受乘用车市场销售持续走软影响及春节假期影响,多缸汽油机2月销量出现较大降幅。2月销售105.14万台,环比增长-40.30%,同比增长-20.63%,累计销量281.27万台,同比增长-20.42%。在54家多缸汽油机企业中上通五菱、一汽大众、吉利控股等十家销量排在前列,其总体销量占行业销量的56.94%。销量前十的企业中,仅华晨宝马同比销量为正增长,其余均呈现不同程度降幅,一半企业的同比降幅更是超过了20%。乘用车用在多缸汽油机占比为98.45%,2月销售103.44万台,环比增长-40.37%,同比增长-20.70%,累计销量276.92万台,同比增长-20.72%。

2019年2月多缸汽油机企业市场分布

小汽油机企业多,规模小、较散。在可比较的口径中,2月销量环比、同比呈现较大降幅,累计销量同比也呈现较大降幅。2月销售40.39万台,环比增长-39.38%,同比增长-28.18%;1-2月累计销量107.01万台,同比下降25.80%。销量前五名企业为隆鑫、润通、华盛、宁波大叶、智慧农业。在园林机械配套中,2月,销售13.64万台,环比增长-35.97%,同比增长-18.80%。1-2月累计销量34.94万台,同比下降23.17%;在农业机械中,2月销量12.38万台,环比增长-46.99%,同比增长-1.83%;1-2月累计销量35.72万台,与去年基本持平。

内燃机行业进出口情况

2018年内燃机行业进出口总额278.02亿美元,同比增长13.93%,其中,进口115.78亿美元,同比增长14.56%,出口162.24亿美元,同比增长13.46%,延续了2013年以来出口额大于进口额的贸易顺差。

2018年全国内燃机商品进出口情况汇总表

(中国内燃机工业协会)

期待你的精彩评论