工程机械:市场回暖 几多欢乐何人忧

[摘要]冬天正在过去,春天正在到来。2018年,包括行业龙头企业在内的大多数工程机械企业都实现了不同程度的增长。 目前,国内工程机械配套件企业虽然数量众多,但核心技术能力不足等问题,长期阻碍产业整体竞争力的提升。许多关键零部件需要进口,导致企业生产成本居高不下,缺乏国际竞争力。 近几年,为了完善产业链,增加市场占有率,国内工程机械企业间的并购活动日趋频繁。 工程机械行业在经过近五年撕心裂肺式的调整

易购AI小易生成

易购AI小易生成 [摘要]冬天正在过去,春天正在到来。2018年,包括行业龙头企业在内的大多数工程机械企业都实现了不同程度的增长。

目前,国内工程机械配套件企业虽然数量众多,但核心技术能力不足等问题,长期阻碍产业整体竞争力的提升。许多关键零部件需要进口,导致企业生产成本居高不下,缺乏国际竞争力。

近几年,为了完善产业链,增加市场占有率,国内工程机械企业间的并购活动日趋频繁。

工程机械行业在经过近五年撕心裂肺式的调整后,至2016年下半年初现拐点。随后的2017年,几乎所有细分领域的工程机械产品销量均呈现高速增长态势。2018年,市场持续回暖,但增速已现趋缓走势。

数据显示:2018年1~9月,纳入统计的25家主机制造企业,共计销售各类挖掘机械产品156242台,同比涨幅为53.3%。9月,纳入统计的国内25家主要装载机生产企业合计销售装载机近8400台,同比下降6.28%。自2018年4月份开始,装载机连续5个月销量出现下降。1~9月,国内汽车起重机累计销售24691台,同比增长67%。1~9月,国内推土机累计销量5747台,同比增长28%。1~9月,国内压路机累计销售15122台,同比增长10%。1~9月,国内平地机累计销售4200余台,同比增长22.7%。

2018年4月,由英国KHL集团发布的2018年全球工程机械制造商50强排行榜中,卡特彼勒高居榜首,小松、日立分列二、三位,在进入全球前十强榜单的中国企业中,徐工集团由2017年的第8位上升至第6位,三一重工由第11位上升至第8位。

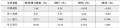

2018年前三季度“三巨头”主要经营数据

2018年前三季度“三巨头”产品毛利率与国际化程度

四家工程机械上市公司营业利润率(2015~2018年前三季度)

数据下的三巨头

工程机械上市企业陆续公布的2018年前三季度业绩情况显示,包括三一重工、中联重科和徐工这些行业龙头企业在内的大多数企业都实现了不同程度的增长。

2018年以来,徐工回款水平明显好转,历史坏账基本出清,经营质量和毛利率水平均得到提升。

三一重工三大业务板块——挖掘机械、混凝土机械、起重机械前三季度的同比增幅均在50%以上;1~10月,公司挖掘机市场占有率提升至23%。

中联重科的起重机械、混凝土机械在国内产品市场份额保持第一阵营,经营性现金流稳定,销售回款增加带来现金流显著改善,预收账款达到最高水平。

在可比的产品毛利率中,三家企业起重机械排序为:中联重科28.34%,三一重工24.56%,徐工机械21.75%;路面机械排序为:三一重工32.39%,徐工机械21.98%;混凝土机械排序为:三一重工23.79%,中联重科22.16%;桩工机械排序为:三一重工36.83%,徐工机械25.77%。

与三巨头形成互动,博世力士乐集团2017年销售额比2016年增长6.7%,达到780亿欧元;税前利润率提高至6.8%,利润总额达到53亿欧元。在非洲和亚太地区,其销售额达到236亿欧元,较2016年增长14%。

2018年11月5日,中联重科在与投资者关系活动中表示,公司挖掘机产品2019年将实现量产5000台的目标;同时,高空作业平台板块也会实现批量生产。

零部件是真赢家

目前,国内工程机械配套件企业虽然数量众多,但核心技术能力不足等问题,长期阻碍产业整体竞争力的提升。许多关键零部件需要进口,导致企业生产成本居高不下,缺乏国际竞争力。

近年来,以恒立液压、统力回转支承、艾迪精密为代表的国内工程机械零部件企业不仅发展十分迅速,而且经营绩效超越主机企业。基于外部先进技术获取难度不断加大的背景,中国产业领域的确需要诞生一批能代表中国制造新兴力量,代表创新技术、创新能力的国家企业。

在2018年上海宝马展上,由徐工集团和浙江大学共同发起,北京理工大学、吉林大学、广西柳工机械、国机重工集团常林有限公司等54家企业和科研院所参加的高端工程机械及核心零部件产业技术创新战略联盟正式成立。

中国工程机械协会人士表示,放眼全球工程机械行业竞争格局,高端工程机械关键技术及液压、传动、控制等核心零部件的缺失仍然严重制约了国内工程机械行业的发展。这一涵盖工程机械学术界、工业界,全产业链协同研发的强基工程、创新工程,是中国工程机械行业发展史上的一个里程碑。

作为国内液压系统龙头的恒立液压2018年前三季度实现营收31.60亿元,同比增长55.92%;实现净利润7.19亿元,同比增长160.38%;综合毛利率为35.87%,同比大幅提升。

2005年,公司前身江苏恒立高压油缸成立,2010年经历整体变更改制于2011年登陆上交所。目前,公司已成长为一家专业生产液压元件及液压系统的公司,在挖掘机专用油缸、盾构机油缸等品类竞争优势明显。公司历经四年时间,油缸产品进入卡特彼勒供应链体系。此外,公司在北美市场开发高空作业平台客户Snorkel,在欧洲市场开发Liebherr,在日本市场开发神钢、久保田公司等客户。公司目前在国内几乎没有竞争者,主要对标企业如力士乐、川崎、KYB等国际企业。在液压泵阀业务领域,目前公司小挖泵阀已批量供应给三一、柳工、徐工等国内品牌;中挖泵阀也即将放量。液压泵阀有望成功实现进口替代,成为公司业绩持续增长的最大期待。

十年前,在国内液压行业,几乎没有年产值能突破5亿元的企业。如今,恒立液压有望达到40亿元的年营收,对于工程机械上游企业为实质性突破。

马鞍山统力回转支承有限公司以研发、生产的国内首台倾转支承,一举打破国内该产品市场一直被日德产品垄断的表现,证明了国内企业在核心技术领域的突破是可以实现的。不仅如此,该公司先后推出的椭圆滚道回转支承、渐变硬度齿回转支承,均为全球首创,有效解决了世界性难题。而今,统力的很多工艺在行业内领先,产品极具竞争力。凭借在技术领域的卓越表现,统力斩获CMIIC2017“工程机械零部件技术创新奖”。

并购重组成常态

近几年,为了完善产业链,增加市场占有率,国内工程机械企业间的并购活动日趋频繁。前些年,中联重科对意大利“CIFA”的收购,三一重工对德国普茨迈斯特的收购以及徐工对德国施维英的收购,的确有效推动了国内混凝土机械在全球范围内的影响力和竞争力。

苏美达2018年4月18日和24日公告显示,苏美达控股股东中国机械工业集团有限公司筹划将旗下机械工业第六设计研究院有限公司资产注入苏美达。据悉,中机六院创建于1951年,是全国勘察设计行业综合实力百强单位。中机六院拥有工程咨询设计甲级资质8个、乙级资质7个和压力容器、压力管道设计资质共17个。中机六院还拥有含中国工程院院士、中国工程设计大师、英国皇家特许建筑设备注册工程师协会荣誉资深会员、享受政府特殊津贴专家在内的一大批专业人才。

考虑到沈阳北方重工集团和厦工股份当下的状况,工程机械行业新一轮重组或将提升量级。

期待你的精彩评论