“银十”重卡销7.9万辆下滑14%,四季度还会逆转吗?

2018年的“金九银十”变成了“铜九铁十”,继9月份重卡销售7.6万辆,同比下降23%之后,今年10月份,重卡市场共约销售7.9万辆,环比增长2%,同比下降14%;降幅有所收窄。 随着10月重卡销量数据的出炉,众多业内人士都在感慨市场需求的低迷, 2018年下半年以来,重卡销量已经连续四个月呈现同比下滑。但今年1-10月,我国重卡累计销量达到97.49万辆,较去年同期增长1%,这个成绩还是

易购AI小易生成

易购AI小易生成 2018年的“金九银十”变成了“铜九铁十”,继9月份重卡销售7.6万辆,同比下降23%之后,今年10月份,重卡市场共约销售7.9万辆,环比增长2%,同比下降14%;降幅有所收窄。

随着10月重卡销量数据的出炉,众多业内人士都在感慨市场需求的低迷, 2018年下半年以来,重卡销量已经连续四个月呈现同比下滑。但今年1-10月,我国重卡累计销量达到97.49万辆,较去年同期增长1%,这个成绩还是相当可观的!

10月份重卡行业有哪些变化?四季度市场走向如何?请看下边的分析——

01、下滑主要原因简析

2018年重卡市场“前高后低”的特征已十分明显。下半年,重卡市场产销量一路向下,跟宏观经济走势和物流运输市场现状有直接关系。

首先,去年严格治超导致的“后遗症”仍存在,物流市场上的车辆严重饱和,运价低迷,重卡行业渠道库存高企,车辆供给和需求严重失衡;

其次,宏观经济存在下行压力,对货运周转量的增长带来很大不利影响;

再次,今年上半年的重卡市场看似火热的情形全靠基建投资撑着,从今年5月份起,基建投资增速就开始下行,工程车“独木难支”。

02、解放持续领跑行业

今年10月份,销量前十的重卡企业合计销售7.75万辆,占到10月重卡市场总销量的98.13%。

4家企业销量过万,一汽解放销售1.85万辆,稳居销量排行榜第一;东风销售1.56万辆,仍然稳居行业第二的位次;中国重汽以1.2万辆的销量,保持了前三甲的位置;陕汽集团以1.1万辆的成绩紧跟其后。

销量前十企业中,仅有4家企业实现同比正增长,月度增幅最高的是华菱重卡,超过50%;其次为徐工,同比增速为17%。大运汽车10月份表现也十分抢眼,以2816辆和12%的同比增幅,月度排行第七。上汽红岩重卡10月份销量同比增幅为2%,由负转正(红岩9月份销量出现同比下滑),助其稳居行业第六。

03、天然气车成唯一亮点

“东方不亮西方亮”,从9月份起,天然气重卡细分市场有所好转,这也是行业唯一的亮点。这主要是受益于三方面因素:

一方面,受北方供暖季提前采购的刺激,公路煤炭运输市场回暖;

另一方面,国内汽柴油价格飞速上涨,油气差价进一步拉开,再加上公路运价低迷,天然气重卡的经济性再度凸显,很多用户转而采购天然气车型。

此外,一些城区在推广清洁能源商用车,客观上推动了天然气卡车的受青睐度和采购量。

04、1-10月行业格局未变

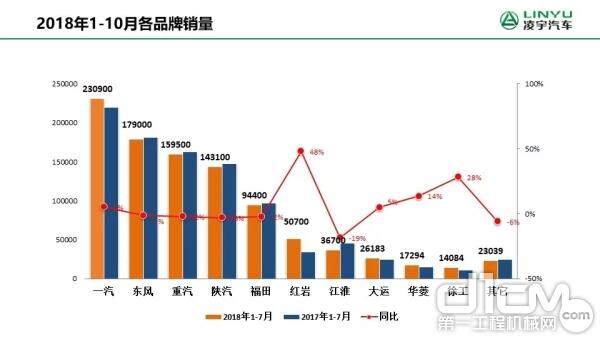

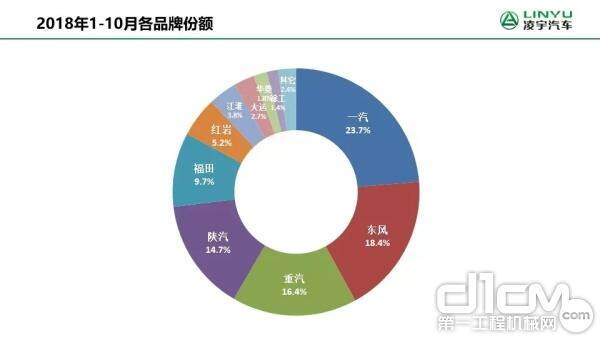

今年1-10月,我国重卡市场累计销售97.49万辆,较去年同期净增1.15万辆,同比增长1%。

重卡销量前5的企业依次为:一汽解放(23.09万辆)、东风汽车集团(17.9万辆)、中国重汽(15.95万辆)、陕汽集团(14.31万辆)和福田汽车(9.44万辆),5家企业合计销售80.69万辆,占到1-10月重卡总销量97.49万辆的82.78%。销量前五的企业中,仅有一汽解放实现增长,其余4家企业全部下滑。

同比来看,今年排名前十的重卡企业中,有5家实现增长、5家下滑;增速最大的企业是上汽红岩,累计增幅达48%;降幅最大的企业是江淮,下滑19%。不过,在治超新政导致重卡市场大量提前透支的情况下,今年1-10月重卡行业能实现1%的同比增长,实属不易。

05、四季度不会大起伏

近几个月,不断有基建项目批复和开工的消息,在一定程度上将刺激重卡的销售;11月,天然气重卡细分市场将继续“抬头”,但工程车需求和柴油牵引车需求仍然比较低迷,11月能与去年持平已经是最好的结果了,12月份的数据往往要根据重卡企业任务完成的情况而定,预计第四季度不会有大的起伏出现。

后续市场如何?中集凌宇将持续关注,及时为您分析报道。

期待你的精彩评论