三一和中联重科2018年上半年工程机械板块营收数据披露

三一重工于近日披露年中财报,报告期内公司实现营收281.24 亿元,同比增长46.42%;归母净利润33.89 亿元,同比增长192.09%;截止2018年6月30日,三一重工总资产为672.58亿元,同比增长15.49%;经营活动现金流62.21亿元,达历史最高值。 三一重工总部 挖掘机、起重机领衔,各产品营收均实现大幅增长 2018年上半年,三一重工各工程机械产品营收均呈现正增长,其中,挖

易购AI小易生成

易购AI小易生成 三一重工于近日披露年中财报,报告期内公司实现营收281.24 亿元,同比增长46.42%;归母净利润33.89 亿元,同比增长192.09%;截止2018年6月30日,三一重工总资产为672.58亿元,同比增长15.49%;经营活动现金流62.21亿元,达历史最高值。

三一重工总部

挖掘机、起重机领衔,各产品营收均实现大幅增长

2018年上半年,三一重工各工程机械产品营收均呈现正增长,其中,挖掘机和起重机增幅最大,分别达到61.62%和78.47%。

按营收构成看,挖掘机械销售收入为111.60亿元,同比增长61.62%;混凝土机械实现销售收入为85.49亿元,同比增长29.36%;起重机械销售收入为41.02亿元,同比增长78.47%;桩工机械实现销售收入21.65亿元,同比增长45.05%;路面机械实现销售收入为8.69亿元,同比增长24.30%。

公司经营质量显著改善,盈利水平大幅提升

2018年上半年,三一重工的经营费用得到有效控制,其中销售费用率、管理费用率和财务费用率较去年同期分别降低0.69%、1.51%和3.15%;销售净利率为12.5%,较 2017 年上升 6.69%。

在经营质量层面,三一重工资产负债表进一步修复,历史包袱与潜在风险充分出清。报应收账款周转率从上年同期的 1.04 提升至 1.46,逾期货款总额较年初大幅下降、价值销售逾期率控制在低水平;存货周转率从上年同期的 2.15 提升至 2.24。

三一重工经营活动净现金流 62.21 亿元,同比继续增长,为同期历史最高水平。截止2018 年6月30日,公司资产负债率为 56.99%,财务结构稳健。

推进国际化战略,业绩稳步增长

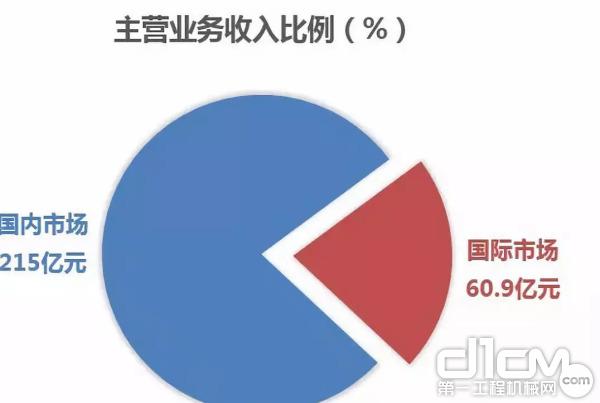

2018年上半年,三一重工实现国际销售收入60.92 亿元,同比增长5.05%,达到集团总营收的21.66%,毛利率同比增加 1.20%。三一在海外各大区域的经营质量持续提升,挖掘机出口大幅增长,海外大区、三一欧洲、三一美国业绩均有较大幅度的增长。

三一重工于 2017 年实施国际化营销体制转型,2018 年上半年,公司在海外市场的反应能力与服务能力、代理商体系、服务配件体系、融资风控体系建设均取得积极进展,人均销售额有较大幅度提升。

三一重工年中报披露后,行业分析师普遍认为,受益于工程机械整体复苏和挖掘机市场持续高景气度,通过历史包袱出清、调整资产结构、布局“一带一路”沿线国家市场,未来三一重工业绩有望维持高增长。

三一机械

中联重科发布的2018年半年度报告显示,公司报告期内实现营业收入147.2亿元,同比增长15.09%,剔除2017年上半年环境产业的营业收入26.65亿元后,2018年上半年营业收入较同期增长45.38%。同时,公司经营性现金流状况持续改善,上半年达15.95亿元,同比增长128.82%。

中联重科认为,2018年上半年,围绕装备制造主业,优化资源配置,做强工程机械,做优农业机械,加速发展金融业务,实现公司发展提质升级。受益于公司主导产品市场份额提升、高毛利率产品占比持续扩大、合同质量进一步改善,公司盈利能力显著提升,市场领先地位更加稳固。

中联重科总部

工程机械板块增幅61.15% 产品毛利率显著提升

业内人士认为,国内基建投资力度不减以及“一带一路”倡议落地带来的海外市场机遇,工程机械行业保持持续复苏态势。国家统计局最新数据显示,2018年上半年工程机械产量实现较快增长。报告期内,中联重科工程机械产品销售收入135.92亿元,同比大增61.15%,工程机械优势板块集群效益更加凸显。

2018年以来,公司主导产品市场领先地位更加稳固,起重机械、混凝土机械国内产品市场份额持续保持“数一数二”,其中建筑起重机械、长臂架泵车持续保持行业第一。与此同时,公司高毛利率产品占比也在持续扩大,中联重科相关负责人介绍,产品毛利率显著提升主要源于企业规模效益的增长,产品结构向技术门槛较高的产品集中,以及公司新一代智能4.0新产品的推出。中联重科产品毛利率的不断提升也意味着企业盈利能力更加优化。

中联重科机械

作为正加速培育的业务,公司金融板块在2018年上半年有了新的跨越发展——中联重科出资设立融资担保公司,与国内领先的基金管理团队合作设立中联产业基金,有力促进公司产业与金融的协同和融合。

海外市场方面,中联重科境外八个主要生产基地初见雏形,构建起围绕“一带一路”的本地化制造集群。其中,中白工业园基地建设加速推进,与白俄MAZ公司的合作快速实施;印度本地化综合性制造基地项目进展顺利;意大利CIFA正加速升级为涵盖混凝土、工起、建起产品的综合性公司。同时,上半年公司主打产品海外市场取得新突破,包括塔机在内的多款4.0产品国际市场份额持续保持领先地位。

智能化转型持续推进 技术创新引领市场

近年来,中联重科加速向智能化、数字化方向转型升级,全面拥抱新技术和新经济。以4.0智能产品为载体,通过物联网、大数据、移动互联网,深度融合传感、互联等技术连结设备、企业与客户,创新推动公司从“设备生产商”向“制造服务型企业”的转型。

2018年上半年,公司持续推进智能化4.0产品的优化与上市,共新增9款4.0智能化工程机械产品。同时,中联重科筹备成立工业互联网公司,打造工业互联网技术平台,以更智能的方式,创造更智能的产品,提供更智能的服务。此外,7月底,公司与吴恩达教授的人工智能公司Landing.AI签署战略合作协议,此次合作主要着眼于人工智能技术在农业机械方向的场景应用,标志着中联重科高起点跨入人工智能技术领域,成为国内首家AI农业装备制造企业。

技术的持续突破创新使企业在全球行业内的话语权不断提高。2018年2月,中联重科主导修订的国际标准ISO 12480-1《起重机 使用安全 第1部分:总则》成功获批立项,截至目前,公司累计已承担3项国际标准制修订。此外,公司在自主创新领域也取得了丰硕成果。塔式起重机绿色设计与制造一体化平台示范项目被工信部批准为2018年度国家绿色制造系统集成项目。

塔式起重机绿色设计与制造一体化平台示范项目

经营性现金流增长128.82% 管理变革深入推进

2018年上半年,秉持强化现金流管理的方针,中联重科经营质量显著提升。半年报显示,公司经营活动产生的现金流量净额15.95亿元,同比增长128.82%。充裕的经营性现金流将为企业未来发展增添动力。

在经营管理方面,中联重科持续强化市场变革、业务管控、服务升级、风险控制。公司全力推进“共赢发展”的客户联盟新商业模式,构建高效率、可持续的产业链生态圈。深化应用业务共性管理平台,订单生产模式全面落地实施,新机业务过程管控精准高效。严控新业务风险,妥善化解存量风险。以客户满意为核心全新构建服务管理体系,大大提升了客户满意度。

在经营管理方面,中联重科持续强化市场变革、业务管控、服务升级、风险控制。公司全力推进“共赢发展”的客户联盟新商业模式

行业专家认为,未来三年,中国公路、地铁、地下管廊、新城镇等投资增速明显,PPP项目进入加速落地期,环保政策常态化,长江经济带、雄安新区、泛珠三角带以及粤港澳大湾区等相关基建项目开工,以及“一带一路”倡议打开的增长新空间,都将成为国内工程机械行业持续发展的重大利好。

消息来源:吊装机械工程

期待你的精彩评论