徐重如何守住了这份纯粹

“大型起重机之所以能吊装起巨大的重物,离不开它身后更重的砝码,对于一台机器如此,对于一个国家更是如此。” 徐工集团董事长、党委书记王民在说这句话的时候,徐重刚跃居全球移动式起重机行业榜首。如果那时还停留在量的层面,几年后G一代的问世,徐重是真正掌握了技术话语权,占领了制高点。 这家75年前于战火中淬炼而生的(兵)工厂,率先在世界起重机领域成就了国家砝码。 徐重是中国第一台工程起重机的创造者,是中国

易购AI小易生成

易购AI小易生成 “大型起重机之所以能吊装起巨大的重物,离不开它身后更重的砝码,对于一台机器如此,对于一个国家更是如此。”

徐工集团董事长、党委书记王民在说这句话的时候,徐重刚跃居全球移动式起重机行业榜首。如果那时还停留在量的层面,几年后G一代的问世,徐重是真正掌握了技术话语权,占领了制高点。

这家75年前于战火中淬炼而生的(兵)工厂,率先在世界起重机领域成就了国家砝码。

徐重是中国第一台工程起重机的创造者,是中国工程机械行业的奠基者,有着最长的历史,而且是独一无二的历史。他既建立了坚实的基础,也担起了巨大的责任。是其他厂家无法比拟的。

行业在发展过程中历经数轮整合,国内起重机市场的集中度已相当高,回看起来,无论格局怎么变,领跑者的地位从未动摇。

拉开距离

在起重机(汽车起重机)行业经历第一轮滑坡时(1993-1998),徐工集团化道路刚开始不久。整个市场缩水50%,全行业亏损。谁都没有预料到,市场周期的交替一度让徐重濒临破产,发展却也得益于此。

“在徐工集团的强力支持下,徐重排除各种压力和困难,重新组建自己的研发团队,把重点放在开发适应市场的新产品和调整产品结构上。”这不仅包括汽车起重机的升级,还涵盖了履带起重机、轮胎起重机和全地面起重机三大系列产品的研制,2000年徐重推出了以QY25K为主打机型的全新K系列起重机,两年后(2002年)中国第一台具有自主知识产权的QAY25全地面起重机问世。这一年,中国汽车起重机市场量猛增至6300台,徐重的市场占有率已经超过了40%。

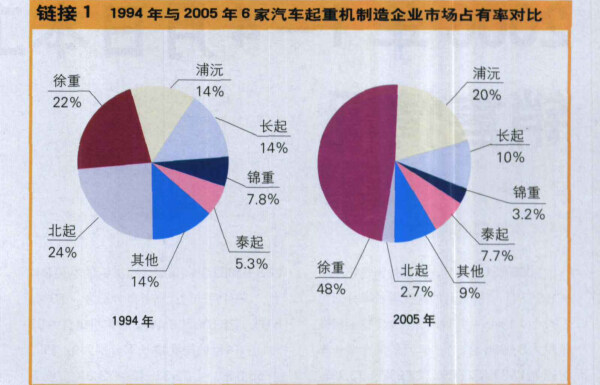

至此,国内起重机行业“四大家族”(徐重、北起、浦沅、长起)数十年此消彼长、均衡胶着的竞争格局被打破。

图片来源:《工程机械与维修》

“徐重不仅将自身从一蹶不振的市场泥潭中拯救出来,而且在原有的市场格局中脱颖而出。”背后是徐工集团“三高一大”(高端、高科技、高附加值和大吨位)的战略整合和内销权的下放。

徐重在刚刚脱离亏损的阶段就踏上全地面起重机的研发之路,头开得有些曲折,但也势在必行。当欧美日市场上全路面起重机销量超90%以上时,徐重用两年的时间填补了国内的空白。没有拿25t级产品主打国际市场,徐重将全路面起重机产品的系列化定为一大发展方向,100t级以上的产品陆续露面。这个方向没有错,2002年以后国内对大吨位起重机的需求日益旺盛,历史印证了徐重的选择。

超越了自己,抓住了机遇。2006年徐重全地面起重机在国际市场站稳脚跟(吨位达400t),2008年徐重汽车起重机国内市场占有率提升到55%。同年,徐重并入徐工科技,完成上市。

其他企业只能望其项背。

这一时期,国内多家起重机厂商进经历了并购重组,北起在集团化后(京城重工)与多田野合资成立北起多田野(北京)起重机有限公司、中联重科并购浦沅、特雷克斯收购长起50%股份(后又被国机集团控股,国内汽车起重机进入自主研发阶段,不乏三一重工、福田重机等新入者,与此同时,外资厂商也纷纷寻机入驻国内市场。

国内最具实力的(几家)汽车起重机制造企业,先后被纳入综合性工程机械企业。徐重虽不例外,但起重机仍然是其主业,发展的环境相对来说还是比较纯粹的。难能可贵的是,徐重守住了这份纯粹。#d1cm#page#

一骑绝尘

“徐重在技术、人才和制造能力上都极具实力,倘若在体制和运营机制上能有突破,国内同行想要追赶徐重将难上加难。”

十多年前的预言,俨然已成真。

2011年徐工集团面向 “十二五”启动的“汉风计划”的核心正是事业部制改革,旨在“在总部、事业部之间实现集权有道、分权有序和行权有度,实现徐工的结构调整、战略优化和转型升级。”

当中国工程机械行业进入深度调整期,徐工思考得出的结论是:守住主业,以创新战略来驱动生存发展。徐工每个产业板块都制订了“对标全球主要对手的赶超计划”,而徐重有“G计划”,Global(全球化),赶超世界一流企业。全球第一吊XGC8800和定位中高端的G一代都是在这一背景下诞生的。

2013年7月,徐重全球第一吊4000吨级履带吊(XGC8800)就实现了首吊。徐重不仅赶超了利勃海尔,还扎进了其腹地,拿到进入欧洲市场的通行证——欧盟CE认证证书。

2016年G一代的问世,成为徐重推动新常态下中国起重机行业发展的第一步,也是至关重要的一步。

G一代是徐重基于智能化、节能、轻量化和人性化四大方向,全球首创的产品技术平台。也涵盖了在此基础上研发出的17款(8吨-1200吨)系列产品,攻克了起重机智能作业、独立悬架、重载转场等多项行业关键技术及难题。

徐重从来都知道,无论市场如何变幻,都要把命运掌握在自己手里。这一次,同样用事实证明了经济学家的理论主张:“在低迷时期切入该市场是最好的时机。”

不仅仅在技术上赶超,徐重更想要在价值上引领,引领行业步入价值竞争。经历行业淘洗留存下来的用户在选择设备时,价格往往不再是第一要素,更看重设备全生命周期的价值实现,而G一代平台恰恰是对产品全生命周期的规划。不到三年市场占有率超50%,“从中小吨位的抢购潮,到千吨级屡破世界纪录”,如此强劲的表现足以说明市场对G一代的认可。

面对再迎高温的市场,徐重开始推行“价值营销”行动,同时对用户展开了更为严格的审核,即把产品销售给真正有志于在吊装领域长期发展的用户,而非投机性用户,以确保行业下游的良性竞争,避免价格竞争的怪圈。

如今看到只有徐重在提醒客户理性地购买起重机产品,不禁让人想起2002年市场激增时徐重果断限产的举措,保持了那份理性,意在借助在现有市场的绝对优势,从更深的层次锤炼和提升企业的核心实力,保持绝对的领先。

带动行业全价值链的升级,徐重“告别同质化、告别低端竞争,引领全球产业的重要会战”,硝烟正旺。#d1cm#page#

高位进阶

经历数年持续调整后(2012-2017),中国(移动)起重机市场产品结构也正进一步向成熟市场和高端市场靠拢。一方面,汽车起重机仍是主体(59.8%),50 t以上产品销量占比不断上升(接近20%),特别是60t-100t的产品占比上升非常明显,大吨位化趋势明显。另一方面,即使在行业整体销量大幅收缩的同时,随车起重机销量基本维持稳定,五年下来,占比从29.2%上升至37.5%,正迎来飞速发展。

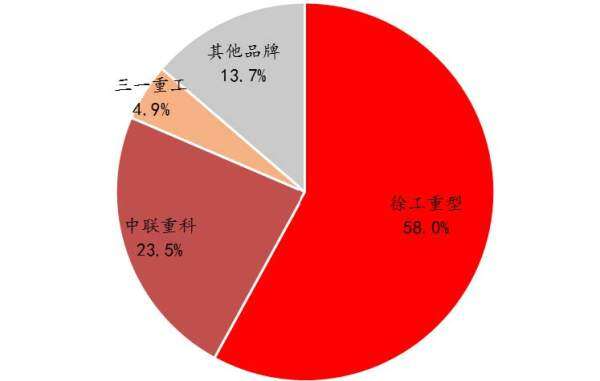

与此同时,行业集中度也持续提升,外资品牌被迫退出,国产品牌一统天下。徐重、三一、中联”三足鼎立”的竞争格局日益固化。一直独居第一的徐重,在汽车起重机和随车起重领域稳坐半壁江山,在履带起重机领域的占比也排第一位。

2009年汽车起重机市场格局(来源:中国工程机械协会,方正证券研究所)

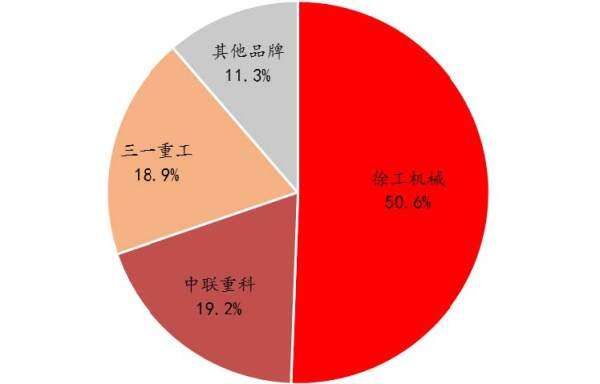

2017年1-5月汽车起重机市场格局(来源:中国工程机械协会,方正证券研究所)

对于秉承红色基因的徐重来说,“虽然每个阶段都秉承着不同的战略思想,但始终抛不开的是,要实现突破,要为客户创造价值,要为中国起重机在世界上拔得头筹打下坚实的基础。”

习近平总书记走进徐重生产车间的那一刻起,无疑极大地增强了其阔步世界舞台的自信。

2018年一季度徐重即交出了漂亮的成绩单:230台起重机走向“一带一路”国家;中国出口最大吨位QAY650顺利交付;260台产品批量驶向中亚各国。出口收入2.7亿元,同比增长36%。

海外市场是中国起重机行业未来很长一段时间的战略重点。对比起重机成熟市场,国内起重机出口增长空间广阔。

“成为非洲区、西亚北非区、亚太区市场的第一品牌,还仅仅是徐工海外市场发展的一个缩影。”

加速海外市场拓展,2018年经济工作会议上徐工的目标已明确:不断迈向高质量发展。“要高质量的研发、高水平的管理、高水平的制造,要出高水平的产品,最后成为高水平的企业。”

对于移动式起重机已站上世界之巅的徐工来说,让高端、高附加值、高可靠性迈的产品走出去,迈向全球价值链中高端的过程,“还需拓宽产品国际标准,精耕国际营销渠道,全面参与国际竞争。”

放眼望去,欧美等发达国家或是主场。一次交机仪式上徐工表示:全地面起重机、越野起重机将是进军欧美市场的主力军。

这一步迈上去,不乏外资品牌被收购的可能?历史是否会掀开新的一页,全球高端起重机市场的格局,让人期待。

期待你的精彩评论