前7月装载机销量7.4万,飙涨30.5% | 国内波澜不惊 海外奋勇突进!

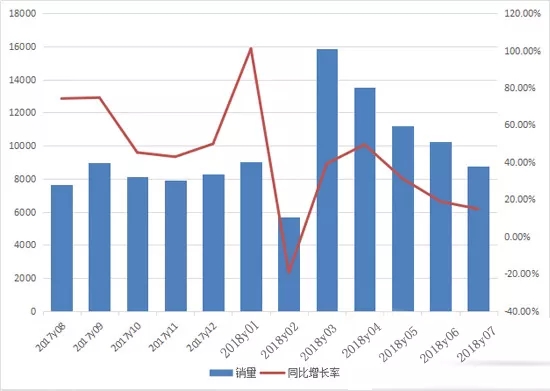

得益于工程机械行业的迅猛发展,装载机市场的景气度始终“欣欣向上”。2018年7月份,纳入统计的国内25家主要装载机生产企业合计销售装载机8750台,同比去年7月份的7610台增长14.9%。前七月,装载机累计销量7.4万台,同比2017年56701台,飙涨30.5%。 2017年8月至2018年7月装载机月销量情况 暖风小插曲:固定资产+淡季放缓 自今年3月以来截止到6月,装载机已连续4个月销量

易购AI小易生成

易购AI小易生成 得益于工程机械行业的迅猛发展,装载机市场的景气度始终“欣欣向上”。2018年7月份,纳入统计的国内25家主要装载机生产企业合计销售装载机8750台,同比去年7月份的7610台增长14.9%。

前七月,装载机累计销量7.4万台,同比2017年56701台,飙涨30.5%。

2017年8月至2018年7月装载机月销量情况

暖风小插曲:固定资产+淡季放缓

自今年3月以来截止到6月,装载机已连续4个月销量过万台。然而值得一提的是,3月装载机达到小高潮后,便以每月2000台左右的差额逐月下滑。正如专家人士预测,7月装载机销量跌破万台,为8750台。

究其原因,一方面,7月份装载机正式进入淡季,市场需求减缓。另一方面,自年初以来,我国固定资产投资同比增速一直在下降,加之当前装载机市场保有量偏高,新机销售相对平淡。这些因素影响了装载机等程机械设备的整体销量。

下游施工导向,中大装载机成大众所爱

机型数据分析:

大吨位装载机依然备受青睐。从吨位来看,7月份,3吨及以上装载机合计销量约为8000台,占总销量91.5%;3吨以下小装约销售750台,占总销量8.5%。具体来看,5吨装载机销售5800余台,占总销量66.6%;3吨装载机销售1600余台,占18.5%。

前七月,3吨及以上装载机合计销售约6.66万台,占总销量89.6%。其中,5吨装载机累计销售4.84万台,占总销量65.1%;3吨装载机累计销售1.41万台,约占19.0%。

从近几年产品结构变化看,中大吨位装载机已连续三年成为市场销量的主力,而小型装载机份额有所下滑。

为何中大型装载机销量>小型装载机销量?

当前,国内装载机市场需求中33%来自基础建设,32%来自采矿业,14%来自水利建设,8%来自房地产业,而在这些应用领域中更需要中大吨位的装载机。由于上半年,基键投资依然保持7.3%的同比增长;采矿业固定资产投资,同比增长0.2%;全国房地产开发投资同比增长9.7%。这些因素为中大装载机市场需求增添了持续的动力。

创七连冠,山东市场再夺魁

区域销售分析:

分区域看,7月份,山东省装载机以接近500台的销量遥遥领先于其它省份排名第一。河南、河北、安徽三省销量超过300台,另有广东、山西、福建、湖北四省销量接近300台。

前七月,山东省累计销售装载机近4100台,连续七个月坐拥区域销量榜首。之后的河北、河南、江苏三省销量相差不大,均在3000台上下。另外还有13个省份累计销量在2000台以上。上海、北京、海南、天津四省市销量不足千台。

逐鹿全球,海外再延高光势头

目前,我国正与“一带一路”沿线国家积极规划六大经济走廊建设。随着国产品牌在全球市场的影响力和地位日益提升,中国工程机械企业在“一带一路”沿线国家的贸易表现愈加活跃,海外市场依然势不可挡。

2017年8月至2018年7月装载机月度出口情况

7月份装载机出口1900余台,同比增长23.9%。

前七月,装载机累计出口约1.4万台,同比增长29.6%。其出口机型依然以3吨、5吨为主力军:其中,5吨机型共出口近6700台,占比48%;3吨机型共出口近4700台,占比34%;3吨以下机型累计出口1000台左右,占7.2%。

2018年以来,装载机累计销量达到7.43万台,同比增长31%。七个月中,仅2月份销量同比下滑,有四个月单月销量过万台,行业持续增长势头。

基建政策红利,为下半年市场开足马力

近期,从国务院常务会议定调“保基建促投资政策”,到交通部新闻发布会上的表态“下半年要继续深入推进交通运输供给侧结构性改革”,到发改委奔赴各地密集调研基础设施投融资,再到总理亲自考察川藏铁路拉林段,所有的信号表明了新一轮大基建潮将被掀起,基建市场的春天正在来临。这将极大提升装载机等工程机械的销量。

7月装载机虽出现环比下滑,但考虑到行业进入传统淡季,装载机市场依然强劲有力。凭借基建投资的活力释放,环保和机龄的催化,以及“一带一路”的国际市场需求日益攀升,预计8月以后装载机在国内外市场或将保持小幅增长。未来,装载机市场发展波澜不惊,前景沛然可期。

期待你的精彩评论