5月份挖机销量再创历史新高:淡季不淡释放了怎样的信号?

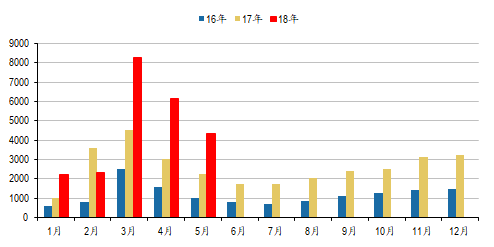

根据工程机械协会挖机分会最新数据显示,2018年5月份国内(统计范畴不含港澳台)挖掘机总销量水平为19313台,同比增长71.35%。其中国内销量水平17780台,同比增长69.6%;出口销量1523台,同比增长95.3%。我们对5月份数据点评如下: 01. 5月挖机销量再创新高,中挖份额回升 1. 总销量水平。5月份单月销量达到1.9万台,同比增速虽然相对上个月有所回落(上个月增长84%),但仍

易购AI小易生成

易购AI小易生成 根据工程机械协会挖机分会最新数据显示,2018年5月份国内(统计范畴不含港澳台)挖掘机总销量水平为19313台,同比增长71.35%。其中国内销量水平17780台,同比增长69.6%;出口销量1523台,同比增长95.3%。我们对5月份数据点评如下:

01. 5月挖机销量再创新高,中挖份额回升

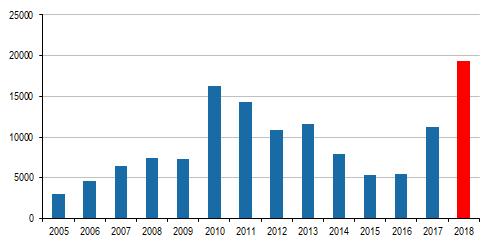

1. 总销量水平。5月份单月销量达到1.9万台,同比增速虽然相对上个月有所回落(上个月增长84%),但仍然保持高位。5月份销量创造了历史同期单月销量新的记录,此前5月单月最高销量是2010年的5月份的1.6万台。这是2018年以来连续两个月创造历史最高水平(4月份也创了历史新高)。

图:2005年以来5月份挖掘机销量情况

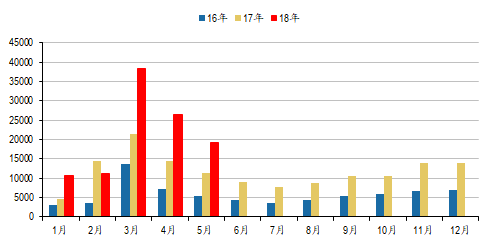

图:最近三年各个月份挖掘机销量水平

2. 对全年的销量预期水平。5月份销量继续走高,意味着淡季销量不淡。1-5月份销量总量达到10.59万台,同比增长60.18%。远超年初预期水平。从目前看,6-8月份的淡季,去年基数相对较低,我们认为增速仍有希望保持在50%以上。全年销量有望做到18万台以上的目标,创历史最高水平。

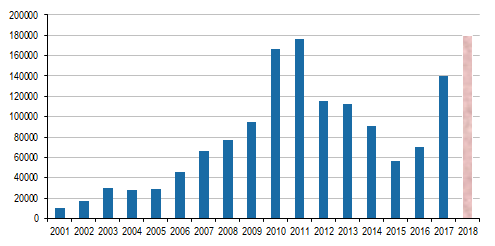

图:挖掘机历史销量水平

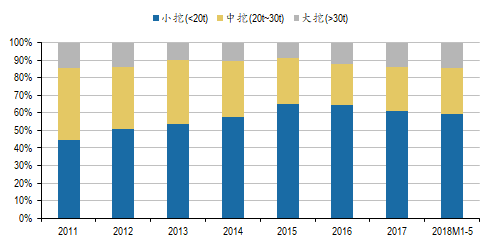

3. 结构变化。5月份大挖销量2435台,同比增长59.7%;中挖销量5012台,同比增长90.3%;小挖销量10333台,同比增长63.3%。2016年以来,中挖的份额在逐步回升,销量增速明显加快,累计占比达到26.19%,主要原因还是在于房地产投资增速加快。1-4月房地产开发投资完成额同比增长10.3%,增速水平是近3年的高点。

图:挖掘机销量结构

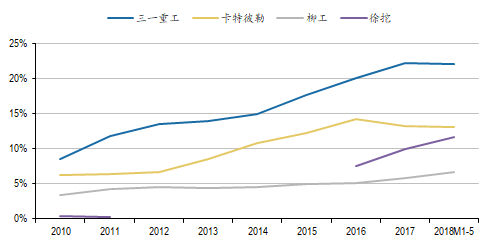

4. 企业份额变化。5月份三一重工挖机销量4331台,同比增长91.55%,当月市场份额22.43%,较一季度小幅上升(18Q1市占率21.41%)。卡特、徐工和柳工销量分别为2504、2501、1284台,市场份额分别为12.97%、12.95%、6.65%。从绝对值来看,受益本轮复苏,三一5月份销量创历史同期新高。

图:近3年三一重工各月挖掘机销量

图:主要企业挖掘机市场份额

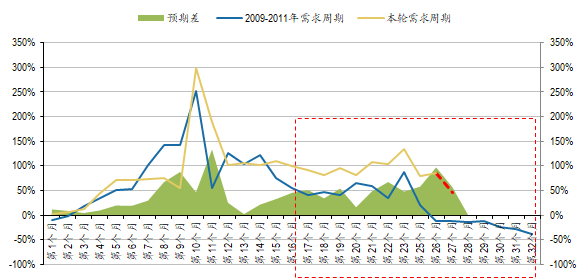

02. 本轮需求至少在3个维度与2009-2011年需求周期不同

在当前的位置水平,市场也很关注行情演绎与2009-2011年的比较。需求趋势是否会再现当年的波动起伏,当前销量增速是否已经处在加速赶顶,亦或是朝着负增长的趋势加速前进?从工程机械公司的股价表现来看,这些疑云并没有散去。

我们尝试从三个维度对2009-2011年的需求周期进行比较,包括股价行情演绎也是如此。

01)宏观环境,积极的财政政策和宽松的货币政策。2009年开启的4万亿投资之旅,维持了1年的时间,信贷指标在2010年4月份左右,开始大幅度回落,走入负增长区间,一直持续到了2012年底的再次宽松。那么我们看到的挖掘机销量,在整整一年之后才开始出现负增长。当挖掘机在负增长之后,实际上,已经是开启两轮加息的通道中。也就是说,当时的国内投资环境是:大水漫灌式的投资,导致了大量项目集中开工。对挖掘机的需求急剧增加,直到经济出现明显的过热。从CPI指标可以看得很明白,2010年4月份(注意又是这个4月,此时信贷已经开始收缩),CPI冲破3%,2010年10月份冲破4%,2011年3月份超过5%,最终定格在2011年7月份的6.45%(此时挖掘机开始负增长)。

所以,简单的复盘看下来,能明显看出,2016-2018年目前我们正在经历的这轮需求,跟2009-2011年在宏观环境上是不一样的。当前的宏观调控是温和的,财政政策和货币政策相对也是比较稳健的。信贷当前处于摇摆阶段,并不能看出非常明显的趋势。PPP项目的规整,我们认为就释放出了一个长期的信号。

很多人担心基建投资放缓带来的压力,实际上去年以来基础设施投资增速的放缓,一方面是和去年的高基数有一些关系,去年基础设施投资一直保持了20%左右的增速;另一方面,近期以来按照三大攻坚战的要求,政府采取了规范清理PPP项目、规范地方举债融资行为等措施。PPP在中国是比较新的事物,发展过程中难免会存在一些不完善的地方,所以针对这些不完善的地方,采取一些措施规范清理,从长远来讲,对PPP项目自身的稳健发展是非常有好处的,对整体投资的稳健运行也是非常有必要的。所以从这个意义上来讲,投资短期可能受到一定影响,但长期看能够促进投资更加稳健、更加健康。(本段引用自国家统计局答记者问:

http://www.stats.gov.cn/tjsj/sjjd/201805/t20180515_1599362.html)

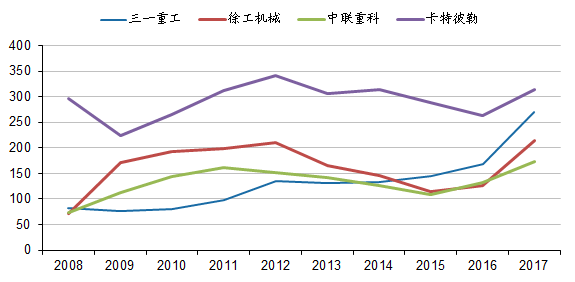

02)企业的行为。2011年,企业的行为是过度激进的。体现在销售政策上就是疯狂的放松首付成交条件,同时压低价格。甚至未对客户进行甄选和评级,主机厂疯狂向渠道压货,导致后来连续多年的下滑和累计坏账历史问题。直到2017年才慢慢出清。这是血泪的教训,本轮以来,企业的竞争是良性的,成交条件,客户评级都有了,价值销售的贯彻是落实比较到位的。其次,企业的行为还体现在产能扩张上,目前为止,本轮需求复苏2年了,没有工程机械企业开拓新产能。反而,趁此机会进行数字化改造,提升人均产值水平(三一重工人均产值规模已经达到了271万)。所以,企业的行为更加理性了。

03)需求结构的差异。需求结构的差异是我们一直跟市场强调的,有两个层面的理解:(1)更新需求和增量需求的对比,当前国内工程机械行业进入了以设备生命周期为周期的更新时代,更新占据需求的主导力量;(2)城市建设和农村建设的需求驱动力,2009年的投资,主要以城镇化建设为核心驱动力,围绕城市房地产建设进行的大规模基建配套;本轮,农村建设的拉动越来越高,需求的动能转换。

图:本轮需求与2009年的需求周期对比

图:工程机械企业国内外企业人均产值的对比

期待你的精彩评论