独家解析:挖机销量大涨 催生“大头长尾”品牌格局

上周,2017上半年挖掘机销售数据出炉,同比110.3%的增长以及全年10~12万台的预测,更进一步增强了挖机逐步回暖趋势的信心,这是否对于进入“深水变革区”的挖机厂商是一副强心剂,是否会引发大家对挖机市场的重新关注,重整旗鼓再开张? 在整个时代都处于变革期时,一切的红利,最终都是趋势红利。在近几年各种各样的转型之后,还未有任何一个厂商有颠覆性的变革,但正是这种旧世界已打破、新世界未建立的艰难环境

易购AI小易生成

易购AI小易生成 上周,2017上半年挖掘机销售数据出炉,同比110.3%的增长以及全年10~12万台的预测,更进一步增强了挖机逐步回暖趋势的信心,这是否对于进入“深水变革区”的挖机厂商是一副强心剂,是否会引发大家对挖机市场的重新关注,重整旗鼓再开张?

在整个时代都处于变革期时,一切的红利,最终都是趋势红利。在近几年各种各样的转型之后,还未有任何一个厂商有颠覆性的变革,但正是这种旧世界已打破、新世界未建立的艰难环境造就了挖机行业、甚至包括整个工程机械行业市场格局发生了悄然变化。

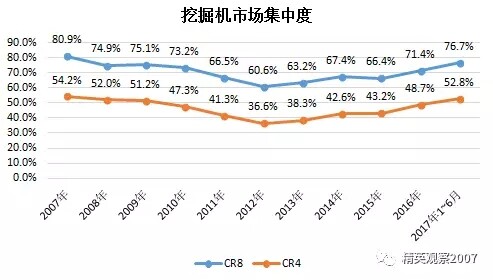

我们看到,挖机行业与互联网行业的品牌市场格局逐步趋同,即CR4的品牌集中度越来越高,“头部效应”越来越明显,长尾企业越来越分散。市场上未来可能只会出现第一、二、三名和其他两个梯队,原来的“第二梯队”将向上或向下逐步消失,不存在中等规模品牌。

数据来源:中国工程机械工业协会挖机分会

“头部效应”是指前几位品牌市场占有率会是后面众多品牌占有率总和的倍数级,他们不仅拥有高的占有率,还进一步吸附更多优质的用户、资金和人才资源,会逐步独占这个市场。例如互联网支付领域的支付宝、搜索领域的百度、共享单车中的摩拜和ofo。这种现象在挖机领域的数字对比不会那么极端,但与挖机行业目前市场份额主要集中在龙头企业趋势一致。上图中2012年后CR4的比例稳步上升。

注释:1、统计企业类型中不含银行和中国银联,仅指第三方支付企业;2、艾瑞根据最新掌握的市场情况,对历史数据进行修正;3、部分企业未披露。

来源:艾瑞综合企业及专业访谈,根据艾瑞统计模型核算及预估数据。

排名前几位的品牌仍然可以依靠已垄断的资源获取好的市场份额。但那些还想要在挖机行业继续经营、排名比较靠后的品牌,没有强大的资金、人才、管理以及高速需求增长的支撑,他们的趋势红利在哪里?

中国制造业的趋势是低质高价和低质低价的低端制造业都会被逐步淘汰,未来只有优质低价的高端制造业才能活下来。而优质低价的产品并不只有头部企业才能完成,那些位于长尾的企业同样有能力实现。

首先,市场上存留的用户越来越成熟、越来越理性,同时品牌各种信息的开放性和与用户互通的对称性,使用户愈加追求产品本质化的东西,即功能性、实用性,此时品牌溢价能力下降,用户选择产品时的品牌因素下降,这就为个性化的小品牌带来了机会。因此,我们在制造领域看到了柯达、摩托罗拉的倒下;在消费品领域看到了一波又一波知名品牌的溃败、一群创新独立品牌的兴起。

其次,社会性维修服务市场的高效率低成本、用户中心的服务意识及相关法律法规对同质配件使用合法化的保护,使用户对品牌厂家售后服务的依赖性越来越弱。这一方面减轻了长尾制造品牌在服务、配件方面的投入和管理难度,使得其更加专心于某一个领域的钻研发挥,另一方面降低了用户对品牌过高的、过多的服务要求。

如果前几名品牌的野心够大,挖掘市场“头部集中、尾部分散”格局的形成可能会更快速。

期待你的精彩评论