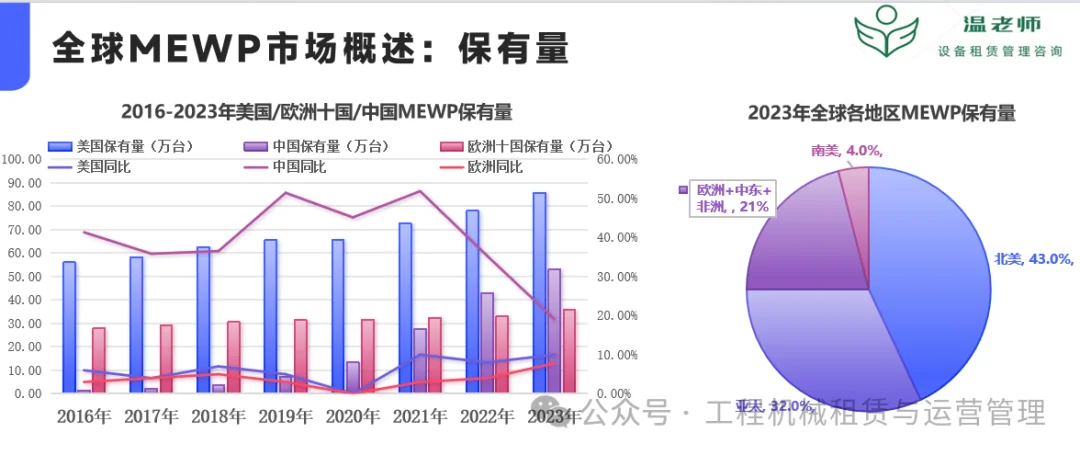

浙江鼎力 名匠精工铸宝鼎 万丈高楼平地起

核心观点 我国高空作业平台行业正处于市场导入期,用工成本上升+租赁市场繁荣+安全生产规范三大因素驱动行业持续快速增长,"十三五"年均增速预计超过40%。过去几年我国高空作业平台呈现快速发展的趋势,仍处于市场导入期, 与国外差距巨大。租赁市场不发达是制约行业发展的重要因素,中国的高空作业平台租赁在机械设备租赁市场中占比很低。随着我国下游租赁商的成熟及国家对安全作业重视度的提高,未来我国高空作业平台

易购AI小易生成

易购AI小易生成 核心观点

我国高空作业平台行业正处于市场导入期,用工成本上升+租赁市场繁荣+安全生产规范三大因素驱动行业持续快速增长,"十三五"年均增速预计超过40%。过去几年我国高空作业平台呈现快速发展的趋势,仍处于市场导入期, 与国外差距巨大。租赁市场不发达是制约行业发展的重要因素,中国的高空作业平台租赁在机械设备租赁市场中占比很低。随着我国下游租赁商的成熟及国家对安全作业重视度的提高,未来我国高空作业平台有望迎来一个快速发展期,预计十三五期间我国高空作业平台行业复合增速预计达到40%。

对标欧美,高空作业平台是一个高度发达的大产业。上游设备商:全球超过500 亿元市场规模,市场集中度高,世界前五大厂商占全球高空作业机械前20 强比重达到70%以上。中游经销\租赁商:租赁市场的繁荣是高空作业平台快速发展的核心;美国租赁市场的高度发达是高空作业平台得以普及的重要保障。下游用户:应用领域由建筑不断外延,立法保护安全生产加速行业发展。

浙江鼎力:国内高空作业平台领导品牌,正处于海内外同发力、加速成长的甜点期。2011-2015 年公司收入规模复合增速为18%,其中高空作业平台业务收入复合增速达到31%,处于高速发展期。公司海外市场竞争优势明显, 已经初步建立品牌认知度,同时汇率贬值加速出口需求释放,2016H1 海外业务收入占公司收入比重为60%左右,增速达到56%,预计海外业务收入未来仍能保持稳定的增长。公司加大中高端产品投入力度,预计臂式产品明年放量增长,不断提升产品结构。同时成立融资租赁公司,解决中间租赁商资金问题;首推高空作业平台"再制造"模式和两年质保期服务,提高产品出租率,增强对下游租赁商的吸引力。我们认为公司1-2 年出口市场明显加速, 国内市场导入有望加快,未来2-3 年业绩增长中枢有望达到40%以上。

财务预测与投资建议

我们预测公司2016-2018 年每股收益分别为0.95、1.32、1.80 元,参考可比公司给予公司2016 年55 倍PE,对应目标价为52.26 元,首次给予买入评级。

风险提示

传统工程机械企业进入,加剧市场竞争的风险;国内融资租赁企业发展低于预期;公司新产品拓展低于预期;剪叉式产品发展低于预期。

期待你的精彩评论