这个夏天好寒冷——工程机械上市公司中报点评

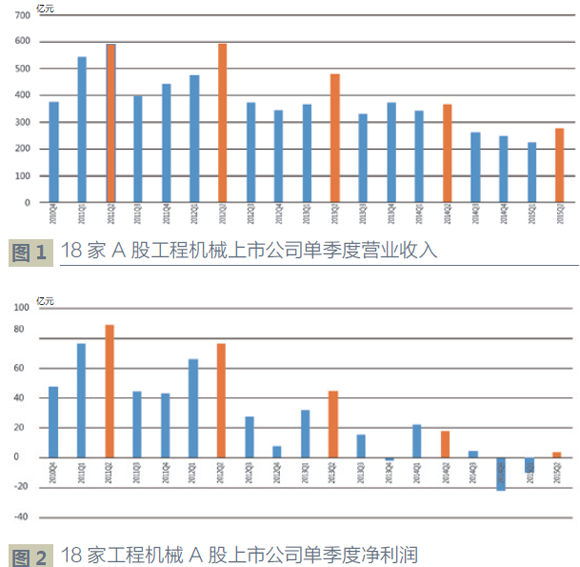

2015 年夏天刚过,太阳似乎消减了它的热情,北京的雨一场接着一场,让人时常以为进入了秋天。而在中国工程机械行业,直到证监会规定的最后一天上市公司才出完半年报,姗姗来迟的报告透露了这个夏天行业的寒意。 市场需求持续下降 行业整体亏损 上半年18 家工程机械及重点零部件工程机械上市公司完成营业收入500.09 亿元,同比2014 年上半年的707.44 亿元下降了29.31%;18 家上市公司净利润

易购AI小易生成

易购AI小易生成 2015 年夏天刚过,太阳似乎消减了它的热情,北京的雨一场接着一场,让人时常以为进入了秋天。而在中国工程机械行业,直到证监会规定的最后一天上市公司才出完半年报,姗姗来迟的报告透露了这个夏天行业的寒意。

市场需求持续下降 行业整体亏损

上半年18 家工程机械及重点零部件工程机械上市公司完成营业收入500.09 亿元,同比2014 年上半年的707.44 亿元下降了29.31%;18 家上市公司净利润上半年整体亏损5.9 亿元,较2014 年上半年盈利39.6 亿元同比下降114.89%。有9 家处于亏损,行业处于极度低迷。

2012 年以来,18 家上市公司赚钱能力逐年下降,从单季度来看,2013 年、2014 年第四季度才出现亏损,但今年第一季度已出现亏损,第二季度只是略有盈利,看起来2015 年工程机械全行业亏损已经成为定局。

应收账款居高不下,行业生态环境继续恶化

过去几年工程机械的繁荣除了市场本身的需求外,分期付款、按揭销售、融资租赁等金融杠杆放大了消费端的购买力,但实际上这些销售模式并没有实现商品产权的彻底转移,本质上增加了企业和社会的存量,表现在企业报表上是存货和应收账款的增加。

剔除四家2010 年以后上市的企业,我们把14 家工程机械A 股公司的应收账款拉长至2007-2015 年,可以看到2011 年成为分水岭。2002 年工程机械行业第一家融资租赁公司成立,2006 年开始这一商业模式在行业内风生水起,大大推动了工程机械的发展速度。我们看到2 011 年行业销售收入达到峰值后,企业加大了杠杆,应收账款继续上升,但销售收入却每况愈下。行业低迷在购买端表现为偿还能力下降,在供给方则表现为惜售。到今年上半年,14 家上市公司累计应收账款达到953.48 亿元,较去年年底新增90.97 亿元,而上半年的营业额仅为489.09 亿元。

图3 显示,企业下行期间尽量减少存货来缓解资金压力,但却对高居不下的应收账款无能为力。这一指标显示中国工程机械行业生态环境还在继续恶化。

企业融资能力衰减,资金压力加大

2011 年海伦哲和恒立油缸上市后以来,工程机械行业近4 年没有新增上市公司,而且原计划香港上市的徐工机械和三一重工也未能如愿,企业再融资机会也非常小。在固定资产投资、应收账款、存货等高压之下,企业现金流遭遇较大的压力,今年上半年18 家A 股工程机械企业经营活动现金流净额为-43.88 亿元,其中,中联重科一家就占据-41.08 亿元。企业筹资活动现金流净额也在呈现下降趋势。

工业企业的规模经济效应体现在规模增大时,单位产值的成本下降。当规模下降时,费用的消减往往滞后于收入的下降速度。工程机械下行期也表现出明显的费用比例上升的特征,其中财务费用上升最明显,显然,金融环境对工程机械的影响不体现在融资能力下降,同时体现在融资成本的上升。#d1cm#page#

企业应对措施与积极因素

工程机械产业具有非常明显的阶段性和周期性特征。在中国,由于体制原因,一部分运行不良的企业通过行政划拨进入央企,本轮行业深度调整我们并没有看到有效率的行业整合,我们只能期待企业自身的修炼来度过行业的严冬天并实现企业和行业的蜕变,这将是一个漫长的过程。通过2014 年年度报表及2015 年半年报,我们看到了一些积极的因素。

1. 削减资本开支,保存资金实力

从14 家上市公司的固定资产和在建工程数值可以看到,2003-2012 年,企业的固定资产(主要是建筑与设备)扩大了近10 倍,产能过剩成为行业沉重的负担。2013 年企业在建工程项目开始放缓,企业资本开支明显下降。目前制造业快速折旧,快速扩张的模式已经变得不可持续,随着资本开支进入日常维护与提升阶段,企业的现金流有望得到改善。

2. 积极拓展海外市场,企业竞争力明显分化

在工业化城镇化阶段后工程机械的需求增长会放缓,而后工业化国家因为在较短的时间内集中完成工业化,工程机械产能扩张速度比较先导性工业国更快。20世纪80 年代日本的工程机械严重过剩,但无论欧美、日本还是韩国的工程企业在完成了本国基础建设阶段后都通过技术升级和市场开拓成为全球化企业。国际化将是中国制造企业必须选择的路线。“一带一路”本质上是推进中国制造业国际化的一个战略,有助于化解中国工程机械产能。但”一带一路“也不是可能一蹴而就,而且并非所有的企业都有能力实现国际化的转型。国际竞争力考验的是企业的综合实力,这一过程将是中国工程机械真正分化的过程。自2013 年起海外市场也出现下滑,但总体来看比国内市场稳定。

从图5 可以看出,三一重工海外拓展能力最强,2015 年上半年国际业务保持平稳,实现国际销售收入54.38 亿元,占公司销售 收入的 40.53%;柳工上半年海外销售8.85 亿元,占公司销售收入的23.98%;徐工机械、中联重科、山推股份、安徽合力等几家企业一直都把海外战略作为重要的公司战略并已经取得了比较明显的成效。而其他企业在海外业务拓展上缺乏人才和产品本身的竞争力,短期内不会有好的表现。“一带一路”比较现实的是印度即将进入基础建设的黄金十年,柳工和三一在印度已经打下了较深的基础,有望在海外市场实现新的突破。

3. 增加研发投入,提升产品附加值

市场供不应求的时候,企业往往没有动力创新,甚至有时产品质量都难以保证,行业低迷反倒有更多的精力投入到研发上。这同样是一个行业分化的过程,行业持续低迷对大多数企业来说面临缺少资金和人才流失的多重压力,而对于持续增长的企业来说,加大研发投入提升产品附加值和竞争力是必然的选择。

三一重工中报没有就研发成果作陈述,但该企业的创新从未间断,公司2014 年年报披露,公司陆续推出多款极具竞争力的创新产品,全年累计下线主机新产品97 款、部件新产品11 款、研发新技术27 项,在中国工程机械领域创新名列第一。山推股份2015 年上半年取得新增专利申请43 项,专利授权39 项,其中发明专利 9项,实用新型29 项,外观一项。

中联重科上半年一系列新产品研发取得良好的成果,QAY800V743 全地面起重机、核电专用的3200 吨履带起重机、北美研发的大马力拖拉机、LYSP80 水平预压式垃圾转运站成套设备、ZLJ5164TSL 无尘作业干扫车、中小型系列纯电动扫路车等均有重大突破。

柳工表示公司继续加大研发投入,引领技术发展。中国国家土方机械工程技术研究中心于 6 月正式在柳工揭牌落成并投入使用。上半年,公司进行了大型装备开发、满足欧美IV 阶段排放法规新产品开发以及所有整机产品线升级换代,加大了高端整机产品和与国际间核心零部件的合作的投入。

4. 调整产业结构,寻求可持续发展

产品结构调整有两个方向,一是深度调整,另一个是宽度调整。深度调整通常是通过研发延伸至核心零部件领域或者通过商业模式的调整加大后市场服务,柳工、三一等企业都选择了核心零部件的投入,同时,三一还启动了“工业4.0”的探索。

徐工加大了新兴产品的开发,水平定向钻、高空作业车、隧道掘进机、道路清障车、成套性环卫装备等产品给公司注入了新的活力。安徽合力聚焦产品结构转型,为应对内燃产品需求下降、电动仓储类产品需求增长的市场变化,公司通过推进新系列内燃叉车研发、完善电动叉车序列、提升仓储车辆性能等项目,加快相应产品的研发和投放市场进度,进一步加大新品和中高端产品的市场销售占比。中联重科在具有持续需求的农业机械和环卫机械方面加大了投入,中联这两项业务都有助于公司未来业务的稳定和持续性发展。

行业调整远没有结束,即使目前中国工程机械行业整合还存在一些体制上的障碍,但可以预期的是,只有具备品牌、人才、资金优势的企业才有机会在行业低迷中走出来,更多的企业将被并购或者被淘汰。(本文图表数据来源:万得资讯)

期待你的精彩评论