2015 年1-6 月工程机械各主要机种市场概况

2015 年上半年,机械工业同比增长的产品品种仅为40%。从全年来看,预计机械工业增加值增速及主营业务收入增速为7%,甚至更低。下降幅度最大的是以工程机械、重型矿山机械为代表的投资类行业产品。除压实机械整体增长1.69% 外,其他子行业产品产量增速均为负增长。在整个经济形势不佳的大背景下,转型仍将是工程机械行业最大的主题。中央在大力推动制造业转型升级,希望通过提升制造水平,来应对人力成本上涨以及来

易购AI小易生成

易购AI小易生成 2015 年上半年,机械工业同比增长的产品品种仅为40%。从全年来看,预计机械工业增加值增速及主营业务收入增速为7%,甚至更低。下降幅度最大的是以工程机械、重型矿山机械为代表的投资类行业产品。除压实机械整体增长1.69% 外,其他子行业产品产量增速均为负增长。

在整个经济形势不佳的大背景下,转型仍将是工程机械行业最大的主题。中央在大力推动制造业转型升级,希望通过提升制造水平,来应对人力成本上涨以及来自其它国制造业的竞争,并在市场低潮期能够稳健应对。

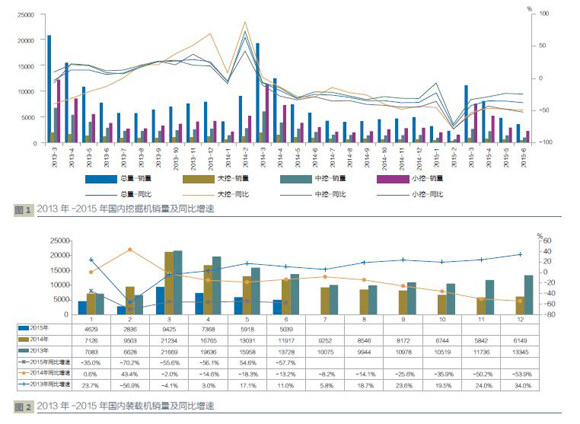

挖掘机:同比降幅继续扩大,累计增速微改善

2015 年6 月份,不含进口,国内挖掘机市场共计销售3564 台,大幅下滑38.18%,降幅较上月扩大三个百分点。大型挖掘机(≥ 30t)销售395 台,同比下滑48.97%,降幅较上月扩大0.76 个百分点;中型挖掘机(15t~30t)销售959 台,同比下滑52.92%,降幅较上月扩大4.6 个百分点;小型挖掘机(≤ 15t)销售2210 台,同比下滑25.16%,降幅较上月扩大1.43 个百分点。

从累积增速看,大中小型挖掘机累计增速降幅逐渐缩小,2015 年1-6 月累积销售32901 台,同比下降43.36%,改善0.57 个百分点。受制于宏观经济不景气,挖掘机行业受到上下游行业的拖累,在进入二季度后延续了疲软的态势。在宏观经济无起色的背景下,预计挖掘机行业仍将在低位运行。

装载机:继续在底部深度调整

2015 年6 月份,装载机国内销售5039 台,大幅下滑57.72%,降幅较上月扩大3.13 个百分点。从累积增速看,2015 年1-6 月国内累积销售装载机35215 台,同比下降55.75%,恶化0.35 个百分点。装载机市场目前来看进入底部调整的时间自2014 年3 月份开始将超过18 个月。2015 年2-6 月装载机国内销量同比增速均在50% 以下,预计三四季度市场将维持负增长态势。

2015 年1-6 月,各吨位装载机的市场同比增速均为负,除4 吨机之外,同比增速均在-50% 以下。从市场份额来说,小型机、3 吨级和5 吨级占总销量超过90%,为主销机型。从市场份额的变化角度来说,小型机增幅明显。

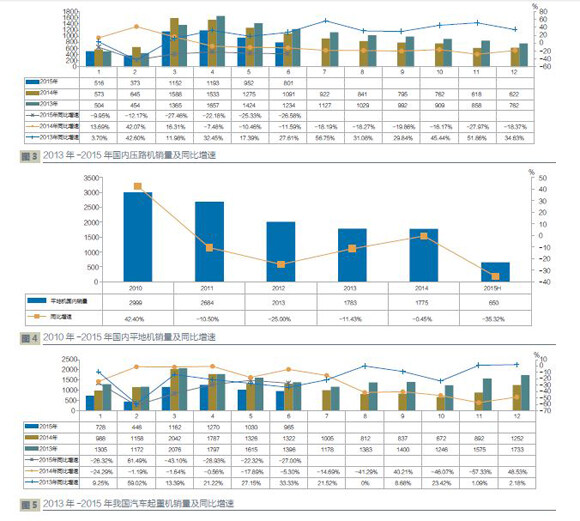

压路机:市场销量继续萎缩

2015 年6 月份,国内压路机销量为801 台,同比下降26.58%,6 月压路机市场销量继续萎缩。2015 年1-6月份,国内压路机销量为4987 台,同比下滑25.62%,恶化0.18 个百分点。

2015 年1-6 月份压路机市场需求最旺盛的单钢轮

机械式压路机,累计销量为2 0 8 8 台(含出口),占有份额为3 4.83%。其次是单钢轮全液压,销量为917 台(含出口),占有率为15. 3 0 %。从类型上看,仅有小部分类型压路机同比有所上涨,其他类型的均有不同程度的下滑。

平地机:市场维持弱势

2015 年6 月份,国内平地机市场销售112 台,同比增长-14.5%。1-6 月份平地机国内市场累计销售650台,同比下降35.32%,出口销售平地机884 台,占总销量的57.63%,同比下降7.63%,出口市场降幅继续缩窄。

汽车起重机:依然未见起色

2015 年6 月份,我国汽车起重机销售965 台,同比下降27.00%,环比下降6.31%。1-6 月份我国汽车起重机累计销售5601 台,同比下降35.05%,汽车起重机市场依然未见起色。

2015 年1-6 月份的汽车起重机销售的产品结构与上年基本一致。其中,50-99.9t 区间的市场份额略有上升,20-49.9t 区间的市场份额略有下降,其他区间的市场份额几乎不变。

2015 年以来,中国工程机械主要产品国内市场销量持续下滑,其根源在于上游投资需求不足。2 015 年1-6 月国内城镇固定资产投资额为2 37132 亿元,同比增11.4%,为近年来最低增速,显示投资者对实体经济投资热情不足。房地产数据同样不佳,1-6 月全国房地产开发投资同比增长4.6%,增速继续回落0.5个百分点。实体经济尚处于企稳阶段,原材料行业的过剩产能也处于消化库存和产能的阶段;随着2015 年下半年基础设施建设投资的提速,以及下游施工工程的缓慢改善,国内工程机械主要市场仍将需要一年以上的调整时间,渡过寒冬期。

期待你的精彩评论