机械行业“新常态”下的“非常态”

编者按:本文作者郑贤玲女士为深圳天亿投资有限公司总经理,机械行业研究员,经济学博士。曾任中信建投机械行业研究员,2005、2006年被《新财富》评为机械行业最佳分析师。著有《股票期权理论与实践》、《中集:可以复制的世界冠军》等著作。 对机械行业来说,充满恐慌、充满期待的2014年终于在“新常态”下落幕,并在“一路一带”和货币宽松的依稀预期中开启了又一个新年,股票市场的热闹给沉寂了三年多的机械行业的

易购AI小易生成

易购AI小易生成 编者按:本文作者郑贤玲女士为深圳天亿投资有限公司总经理,机械行业研究员,经济学博士。曾任中信建投机械行业研究员,2005、2006年被《新财富》评为机械行业最佳分析师。著有《股票期权理论与实践》、《中集:可以复制的世界冠军》等著作。

对机械行业来说,充满恐慌、充满期待的2014年终于在“新常态”下落幕,并在“一路一带”和货币宽松的依稀预期中开启了又一个新年,股票市场的热闹给沉寂了三年多的机械行业的新年注入了几分活力。在上下一致形成的“新常态”经济形式下,我们看到更多是机械行业的“非常态”——变化,2015年对中国机械行业来说将是面临发展阶段中重要的变化。

机械行业“新常态”下的“非常态”

机械行业在国民经济中的地位将有所下降

以外贸和投资拉动的中国经济所遭遇的瓶颈已经有目共睹,金融危机后,中国出口增长明显放缓,持续了整整10年的高投资模式导致了能源、原材料价格飞涨和随之而来的全社会产能过剩、环境污染。

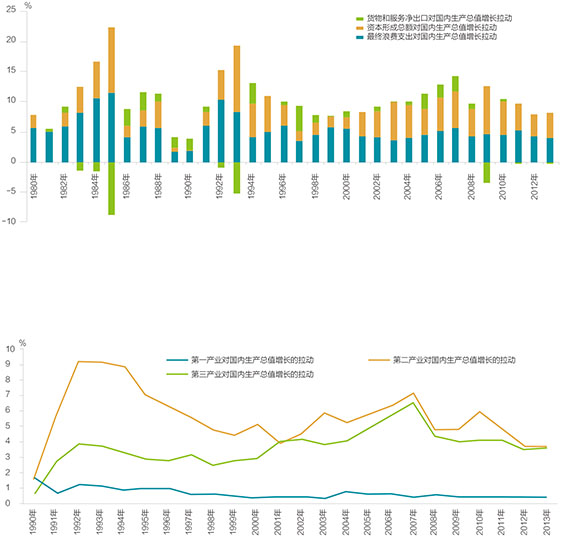

“新常态”下第一个变化是经济结构调整,即从以外贸、投资拉动型转化为新的以消费为主导的增长模式。机械行业的发展与固定资产投资紧密相关,2014年1-11月份全国固定资产投资累计增长15.8%,预计全年增长15.5%,2015年工业和房地产投资增幅进一步下降,预计固定资产投资增速将下降至14.5%。

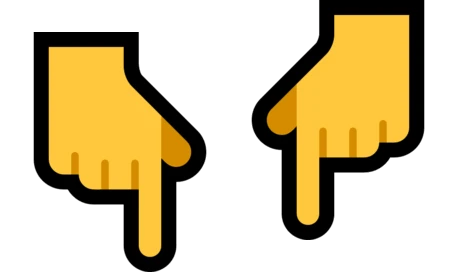

“新常态”的内涵不仅仅是经济增速下降,更多体现在可持续健康发展,低能耗,绿色经济将成为主导,可以预期,在经历了1999-2012年的重化工业发展阶段后,中国重工业发展将放缓,第二产业在国民经济中的比例将会下降,取而代之的是第三产业的上升,第一产业在国民经济中的贡献也将有所上升。这些显然对产能过剩的机械行业都不是好消息。

“一路一带”给多年致力于国际化的机械行业带来明显的助力,这些可能给机械行业带来一些国际订单,但很难缓解企业应收账款和因此而产生的现金流压力。

从纵向一体化到专业化分工

“新常态”的第二个变化是从追求规模到追求效率与创新。中国机械行业是在引进国外成熟技术的基础上发展起来的,除了高铁、航空航天等少数垄断性行业以外,大部分行业都处于充分竞争中,且企业之间同质化非常严重,企业之间的竞争一般都是依靠规模和价格在竞争中取胜,规模成为行业领先的重要标准。

在规模的驱动下,一些企业的投资不仅仅体现在市场份额上,同时也体现在生产规模上。我们观察到在快速增长的市场中,纵向一体化的制造企业在各个环节都能够赚钱,利润率往往比只做整机集成的企业更高,直到行业出现下滑,这些纵向一体化的企业开始呈现出较专业型企业更大的风险。

有一个现象是中国机械制造企业比较倾向于全产业链制造,把产业做“厚”,从零部件设计制造到整机的销售都包揽;而国外机械制造企业一般都愿意把企业做“薄”,在产业链上进行专业化分工,供应零部件的企业更加注重技术,主机制造企业更加注重品牌策划及市场营销。在过去相当长时间内,中国机械行业纵向一体化模式之所以比较成功,有两个方面的原因:一是主要零部件和总装技术基本上都是直接引进国外的成熟技术,企业大大节省了研发成本,企业实际成本和利润都源自制造环节;二是需求处于持续、高速增长下的机械制造企业固定投资可以在短期内收回,只要相关固定成本能够支持制造费用,企业就可以盈利。

在“新常态”下,企业的竞争力将更多地来自企业的创新能力,研发将变得非常重要,一些专业性企业在技术上将表现出优势;变化的市场和变化的产品不支持企业过高的固定设备投资,一些产业链较长的企业将不得不剥离固定成本较高的配套企业来更加灵活地适应变化的市场。

面临改革的“陷阱”与机会

与“新常态”相生相伴的一个词是“深化改革”,可以判断经济制度环境将得到进一步改善,市场在资源配置中日益发挥决定性作用。对于市场化的机械行业来说,改革可能是双向的,一方面,国有及国有控股企业可能通过管理层持股进一步与市场接轨,另一方面,我们也看到一些中央企业在推进市场化或“军转民”改革,他们希望通过收购一些市场化的机械制造企业来推进整个集团的市场化。

近期,机械行业重组的消息不断,先是国机集团收购二重,再有中航工业收购南通科技,近期厦工股份又公布了大股东无偿划拨给中航工业的公告。但我们发现,对于高度竞争的行业,新的处于相对垄断的大股东并不能给企业带来竞争力,2012年常林股份大股东福马集团将股权划拨给其大股东国机集团后,其实是加剧了常林股份的经营困难;而国机对二重的干预也没有阻止二重的破产趋势。从某种意义来说,中央企业收购这些市场化的企业其实很难给予他们更多的活力,这些收购更大的意义在于大股东获得一个上市公司的壳资源,可以让其更多的资产实现证券化,因为大股东导入的资源很难与原有企业形成协同,增加的可能是对企业更多地束缚,反而可能给原有机械制造企业的竞争力带来加速被行业边缘化的风险或陷阱。

“深化改革”的一个理性的方向则是真正的市场化趋势,通过混合所有制打破一些大型机械制造企业一股独大的局面,同时可以通过管理层持股解决企业激励机制问题,避免一些优秀的企业人才流失,提升企业经营的灵活性和竞争力。显然,两个不同的改革方向将促使行业进一步分化。

可持续发展与“还债经济”

2014年年末政府不断释放积极信息,“一路一带”、降息降准、新批自由贸易区,这无疑都给冰冻的机械制造业一些暖意。但即使这样,政府在项目选择上也会更多地倾向基础建设,其中包括环保、地下管网、安全系统、智能城市建设、企业信息化建设等。经济高速发展后,人们需要过上美好的生活,但由于快速发展给现阶段社会带来几方面的问题,也可以说是透支了社会的体力,也可以认为是欠下后人的债。预计在“新常态”下政府政策将有计划地安排还清这些历史“债务”。

首先是能源、资源的透支,由于中国的高速发展,一度使得世界能源与资源价格暴涨,近期,由于中国经济的增速放缓以及地缘政治、新能源等因素的影响,煤炭、石油等传统价格大幅下跌。但这不能解决中国能源不足的压力,作为人口最大的国家,也是未来最大的能源国家,短期内储备能源只是权宜之计,更多保证能源安全还需要发展绿色新能源。

其次是环境的巨大透支。我们目前面临的城市空气污染、农村的水和土地污染非常严重,除了调整能源结构和产业结构来解决空气污染以外,还需要解决已经形成的土地和水源问题,对于污染性企业来说肯定会增加环保成本,但对于机械行业来说则更多的是机会。对于已经形成的土地和水源的污染的处理也已经迫在眉睫,水利不仅仅是农村的问题,城市地下污水管网建设可能成为下一个基础建设的重点。

三是由于快速发展带来的安全隐患问题,包括建筑物的防火安全,桥梁、铁路及楼宇的架构安全等都存在较大的隐患,相关的智能测试都将成为下一阶段投资的热点。

四是企业科研体系的建立,快速发展的环境下,企业迎来巨大的市场机会,同时也会对引进技术形成依赖,而且快速消耗国外成熟技术。但这一发展模式在“新常态”下将遭遇较大的压力,企业必须通过技术创新、商业模式的创新来提高竞争力和经营效率。

中国高速发展欠下的“债”可能是下一阶段的重点,敏感的企业家可以从中发现一些商机。

期待你的精彩评论