巅峰之后 混凝土机械行业的忧虑与方向

作为中国工程机械领域最早达到世界领先水平的产品类别,混凝土机械曾经在工程机械整体低位运行的艰难时期仍然保持坚挺,特别是在成功收购世界混凝土机械三大巨头后,中国企业已经占据了全球混凝土机械的制高点。曾经有专家表示:“混凝土机械是工程机械行业最好的业务之一,技术含量很高,利润率也比较高。”然而,随着混凝土机械发展最大的推动力——房地产市场的不景气,特别是房地产新开工面积的持续下滑,我们突然发现,曾经最

易购AI小易生成

易购AI小易生成 作为中国工程机械领域最早达到世界领先水平的产品类别,混凝土机械曾经在工程机械整体低位运行的艰难时期仍然保持坚挺,特别是在成功收购世界混凝土机械三大巨头后,中国企业已经占据了全球混凝土机械的制高点。

曾经有专家表示:“混凝土机械是工程机械行业最好的业务之一,技术含量很高,利润率也比较高。”然而,随着混凝土机械发展最大的推动力——房地产市场的不景气,特别是房地产新开工面积的持续下滑,我们突然发现,曾经最好的行业,如今似乎也看不清今后发展的方向了。

究竟是哪些因素正在影响混凝土机械的销售?未来的混凝土机械是否还有更好的前景?城镇化建设与棚户区改造是否真的能够带来更多的商机?国Ⅳ标准真的只是产品升级那么简单吗……

巅峰之后 混凝土机械行业的忧虑与方向#d1cm#page#

高库存制约整机销售

2014年上半年,混凝土机械市场形势与2013年同期基本持平,经历过惨淡的寒冬之后,目前混凝土机械行业处于清理库存及理性竞争的阶段。混凝土泵车产销量存在明显下滑趋势,因产能过剩导致的高库存仍是发展的棘手问题,中联重科、三一重工两家企业2014年混凝土泵车的生产量较2013年有所下降,而混凝土搅拌站整体发展较为稳定。

据有关数据显示,2014年1-6月,全国混凝土机械总产量约为18.5万台,其中湖南产量28933台、山东15975台、河南119351台、广东9903台、江苏3224台、北京3027台。2014年6月,湖南同比增幅15.10%、山东同比增幅8.94%、河南同比增幅2.89%、北京产量同比降幅8.23%。

中国工程机械工业协会混凝土机械分会名誉会长陈润余表示,在销量方面,泵车在库存压力影响下销量降幅尤甚,搅拌站下降幅度略小,而搅拌车销量与上年基本持平,并可能存在小幅上升的情况。

然而春寒料峭,以中联重科为例,集团于7 月 14 日收盘后发布了盈利预警,预计2014 年上半年净利润同比下降 60%~70%,介乎8.71亿~11.6亿元人民币之间,跌幅大过预期的40%。上半年混凝土机械(占总营收40%~45%)及起重机(占总营收30%~35%)销售下跌,是业绩欠佳的主要原因。在混凝土机械中,泵车仍是表现最疲弱的产品,令中联重科毛利率受损,尽管可能会出现一定程度的“温和复苏”,但似乎对下半年需求的前景持谨慎看法。为了防范风险,减少应收账款压力,中联重科继续执行从紧的销售政策,平均首付比例达到 25% 左右,同时主动放弃来自信用状况较弱客户的部分合同,融资租赁逾期金额比率出现下降。

由于之前融资租赁低首付或零首付造成的超前消费和应收款项的大量增加,目前混凝土机械制造企业大多以经营存量处理回购产品,提高新用户采购的预付款作为经营策略,使紧张的资金链得以缓和,市场的恶性竞争也趋向收敛、理智。

最大的外因——动荡的房地产市场

是什么在左右混凝土机械市场的走势?陈润余认为,房地产市场的动荡是最大的影响因素,甚至对混凝土机械市场起着决定性作用。“路桥建设并没有减少,但所占比例不到三分之一,无论用量还是设备规模,与房地产业对混凝土设备的需求相比都微不足道,无法与之抗衡。所以只要房地产业不景气,混凝土机械市场就首当其冲。欧美各国情况也相似,但他们的房地产业本身就是有限的,几百年间变化很小,而中国的情况就不同了”,陈润余说。

自2013年四季度以来,信贷政策的持续收紧,以及银行对房地产行业风险管控的不断加强增加了开发商融资的难度,房地产开发投资受到一定程度的抑制。2014年1-6月,房地产开发投资增速加速下滑。

巅峰之后 混凝土机械行业的忧虑与方向

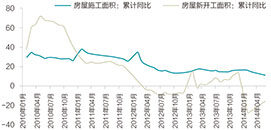

对于混凝土机械制造商而言,具体到房地产业什么因素在直接影响产品销量,那无疑是房地产新开工面积。无论什么楼盘类型,只要新开工面积在增加,总量在增长,市场对于新机就会产生需求。然而,2014年前5个月,库存高企、市场平淡背景下开发商开工意愿仍显不足,房企开工力度不大,开发商对未来市场较为谨慎。施工面积增速处于下行通道,新开工面积增速虽比前5个月有所收窄,但仍处于2007年以来的最低值。2014年1-6月,房屋新开工面积80125.74万平方米,同比下降16.4%,降幅比2014年1-5月缩小2.2个百分点,而上年同期为增长3.8%。

链接:

国家统计局发布的数据显示:2014年1-5月,全国完成房地产开发投资42018.62亿元,同比增长14.1%,增幅同比回落6.2个百分点,比2014年1-5月回落0.6个百分点,为金融危机以来的最低值。全国房地产开发景气指数延续下滑趋势,房地产开发投资增速加速下滑,资金来源增速处于2007年以来最低值,全国商品房销售延续量价齐跌态势。#d1cm#page#

观望中的城镇化建设项目

目前我国房地产正处于快速城镇化发展过程中,至于城镇化建设与棚户区改造对于混凝土机械市场的拉动力,业内人士尚保持观望态度。对此,陈润余坦言:“城镇化建设并没想象得那么简单。三四线城市、农村建设与大城市对混凝土设备的需求量相比,又是微不足道的。如果盖房盖楼能够使得农民进城,一切就容易得多。但现实情况是,农民没有购买力,进了城市之后,如果教育、医疗、交通等配套设施跟不上,一切仍将是空谈。城镇化建设占量目前约有40%左右,2020年的目标如果定到60%,难度会非常大。”

巅峰之后 混凝土机械行业的忧虑与方向

很多业内人士也表达出了相同观点,城镇化和棚户区改造建设虽然会带来新的增长点,但在很多区域尚处于启动阶段,需求量较小。据云南省份的一家代理商透露,当地大型建工集团80%的承包项目都来自房地产,但受房地产大环境影响,很多项目资金不足,处于业务停滞状态,而如昆明等省会城市的棚户区建设项目比较少,有些才刚刚启动。云南建工集团的一名项目负责人也表示,云南地州城市虽然有一些保障房建设工程,但对设备的需求量还不足以吸引前去建站。

有些制造商坦言,不管是商品房、保障房,也无论城市建设还是农村改造,只要新开工面积在增加,就有利好影响。但从目前形势来看,国家保障房建设的投入并没有带动总开工面积的上涨,或者需要一个漫长的过程,日久才见分晓。

链接:

住建部近日公布,截至2014年6月底,今年全国保障性安居工程已开工530万套,基本建成280万套,分别达到年度目标任务的76%和58%,完成投资7200亿元。2014年全国计划新开工城镇保障性安居工程700万套以上(其中各类棚户区470万套以上),基本建成480万套。

国家开发银行近日发布数据,2014年上半年国开行新增承诺棚改贷款6760亿元,是上年同期的18倍;发放2195亿元,惠及棚户区居民213万户。上半年国开行支持棚改力度持续加大。在上半年国开行发放的2195亿元棚改贷款中,4月2日国务院常务会议部署进一步发挥开发性金融对棚户区改造的支持作用以来,发放了1949亿元,同比增长433%,支持新增建筑面积约2.5亿平方米。

机遇犹存——商品混凝土仍待发展

混凝土机械行业近年来的飞速发展,很大程度上得益于我国于2003年发布的《关于限期禁止在城市城区现场搅拌混凝土的通知》。该通知的发布直接促进了混凝土机械产品销量与技术的共同进步。对此,来自云南的用户王寻(化名)感受颇深:“由于商品混凝土通常情况下质量有保障,因此近年来发展很快,过去在一、二线城市普遍采用的商品混凝土如今已逐渐进入三、四线城市,随之而来的是混凝土机械产品的逐渐成熟。”

巅峰之后 混凝土机械行业的忧虑与方向

通过近10年来的飞速发展,混凝土机械取得了长足的发展,虽然目前行业存在着发展迟缓的问题,但有些数据却能够在一定程度上说明混凝土机械行业仍然具有良好的发展潜力。2013年我国混凝土产量完成22.0亿立方米,较2012年同期增长了18.77%,增速也较上年同期增长了1.6个百分点。其中商品混凝土累计产量达到11.7亿立方米,同比增长22.5%。从数据中不难看出,目前我国商品混凝土产量约占混凝土总产量的53%,与发达国家的70%~90%相比还有很大差距。

另外,在搅拌站数量方面,2013年我国混凝土搅拌站数量达到了11810家。其中华东地区3970家、中南地区2684家、华北地区1878家、西南地区1224家、东北地区980家、西北地区1074家。通过对比近年来的搅拌站发展趋势来看,西部和中部省份增长速度逐渐超过了之前的发达城市,北京、上海等城市的混凝土产量反而有所下降。

通过上述两组数据,我们有理由相信,随着商品混凝土的进一步推广,相关的混凝土机械产品在未来几年行业仍然有着良好的发展机遇。

链接:

2003年10月,商务部、公安部、建设部、交通部联合下发了《关于限期禁止在城市城区现场搅拌混凝土的通知》(商改发[2003]341号),文件规定,北京等城区从2003年12月31日起禁止现场搅拌混凝土,其他省(自治区)辖市从2005年12月31日起禁止现场搅拌混凝土,并逐步延伸到县级。#d1cm#page#

产品特点决定用户群体

随着国内商品混凝土行业和机械租赁业务的快速发展,混凝土泵车在工业、民用建筑、国防施工、基础施工、交通及能源等工程建设中得到越来越广泛的应用。目前,我国混凝土泵车主要以团体用户为主,团体用户主要是年生产能力在30万立方米以上的有资质的商品混凝土供应商、行业内规模比较大的建设施工单位、各类有一定经济实力和经营规模的施工机械租赁企业以及从原建设施工单位分离出来的设备管理部门等。

相对于泵车来说,搅拌站的进入门槛较高,首先需要有足够的工程量来保障搅拌站的正常运行,通过收入满足土地、设备的支出。因此从整体的保有量来看,目前问题并不严重。通过采访我们得知,在用户构成方面,目前混凝土搅拌站依旧以个体经营者为主要用户群体。“近几年,搅拌站用户大多数都是原有搅拌站用户的扩充,通过盖新站或者旧站搬迁促成新品的销售,而不是通过新入行的用户”,中联重科的销售经理王林(化名)表示。

另一方面,搅拌车门槛较低,属于消耗品,虽然目前的市场保有量较大,但其消耗的速度也比较快,产品的平均寿命只有3~5年,每年会有一大批旧设备被淘汰,因此需要新品不断补充。正是由于门槛较低,使得搅拌车产品在用户构成方面显得比较复杂,其中专业化的租赁公司和个人用户均有,“很多租赁公司会把大量的搅拌车集中在一个地点,并将其所在的单位定位为混凝土物流供应商,还有就是一个人或者几个人合买一辆搅拌车,挂靠在搅拌站,根据约定的付款方式付款”,王林说。

国Ⅳ也有“负面效应”

近年来,工程机械产品的绿色、环保成为了众多企业未来的发展方向之一,而在混凝土机械行业内,则有个难题摆在企业的面前:由于泵车、搅拌车等产品通常采用汽车底盘,因此面临着国Ⅳ排放标准的升级。

对于排放标准的升级,不同身份有着不同的声音。某来自云南的代理商李强(化名)表示:“影响不大,排放标准的升级,对于用户和制造商的影响更为明显。首先,用户在采购时,成本平均会提高,其次,对于制造商来说,如何清理库存也是最大的难题。“而作为用户,虽有抱怨,但整体影响并不算大。来自云南的某泵车用户表示:“目前国Ⅳ标准的泵车,成本较国Ⅲ阶段的车普遍贵3~5万元,随着国Ⅳ标准的正式落实,采购成本有所提高,但在保障出勤率的基础上,可以能通过维修、油耗等方面来进一步降低成本。”

巅峰之后 混凝土机械行业的忧虑与方向

而对于制造商来说,汽车国Ⅳ标准带来的影响最为严重,“前几年在飞速发展的阶段,很多企业进口了大量底盘以应对当时的市场需求。假设市场好的时候,一年可以卖5000台泵车。那么,库存保持在2000台底盘是合理的,但现在的情况是一年只能卖1000台,如果库存还是2000台左右,这就是灾难。”中联重科的一位市场负责人说。

在底盘产品的交易过程中,通常在签订订货合同后的半年左右才能够完成底盘产品的交付,时间差较大,给企业带来的困难可想而知。尽管国四标准一延再延,给了企业一定的缓冲期,但还不够,企业如果不想特殊办法,在2014年年底依然没有消耗掉现有的国三底盘的话,要么这些产品变成废铁被处理掉,要么通过其他渠道流入市场变成黑车。无论哪一条途径,对企业来说都是灾难。但所谓的特殊办法,其实无外乎就是降价、提出更优惠的销售政策,但这样又造成了市场的恶性竞争,制造商无论怎样做,都很难取得好的效果。#d1cm#page#

风险管控成为首要职责

在市场激增的年代,不同品牌的制造商、代理商之间火拼市场占有率,将销量摆在价值的首位,但随着行业下行压力的不断增强,在整机销售方面,混凝土机械制造商现在考虑最多的问题不是销量有多少,而是风险有多大,这一现象在2014年变得更为普遍。

巅峰之后 混凝土机械行业的忧虑与方向

“销量已不再是首要任务,风险管控已成为工程机械企业经营的首要职责”,三一泵送营销服务公司总经理陈焕春说,“企业控制风险要严格执行评估机制,建立完整的应对风险的策略体系。在这样的背景下,大家其实都在不同程度地调整政策,最根本的就是首付比例的提高。”客户如果信用好,首付款比例高,在价格上就会实现优惠。

此外,企业对待客户信用资质的评估工作更为严谨和慎重了。如果以前仅仅流于形式,现在则具有了更高的执行力与约束力。交易前的信用调查包括客户的个人情况、经营情况、从业经历、收入来源等,结合客户的付款政策,包括首付比列、分期期限、分期款额,得出一个信用调查评估,确定风险的大小,对不可控的风险进行及时的规避。在客户还款出现逾期,风险增大的情况下,企业的账款催收系统会有专员负责催收,对不同的客户采取不同的催收方式,有的放矢,减小回款压力。

“风险管控不好,资金就会面临问题,是‘高速增长期’的表象掩盖了问题的严重性。增速放缓之后,这些潜在问题全部浮出水面。要消化这些问题,在整机销售时就更要关注风险,关注现金流。”陈焕春说。

中联重科的一位市场负责人坦率地表示,相比怎么控制风险把车卖出去,怎么控制风险把钱收回来更是“火烧眉毛”的事。前几年“积累”的应收账款给很多制造商和代理商带来了更大压力。如果不是排放标准对底盘库存施加的销售压力,众多企业都在想怎么回款。而大多用户拥有的产品都是交叉品牌,如果被竞争对手率先回款,另一品牌的回款就会“处境不妙”。 三一泵送的一名销售经理表示:“如果2014年的销售情况好于上年,应收账款的压力就会相对缓解。回款压力让每家企业头疼,三一泵送并不例外,但目前还处于可控状态之下。”#d1cm#page#

后市场:以服务换销售

市场竞争的一个必然结果就是产品微利时代的到来,任何一个真正面对市场的产品都不可能逃脱这一规律的制约,混凝土机械产品也不例外。而售后服务、配件销售作为目前混凝土机械产品后市场发展的主要项目,如今的发展仍然需要制造商和代理商去投入更多的精力。

巅峰之后 混凝土机械行业的忧虑与方向

在过去高价高毛利的时代,制造商和代理商能够通过平衡利润,为用户提供免费服务,进而获得配件销售的利润。但随着微利时代的到来,过去的方式已经难以为继。目前,在混凝土机械,尤其是泵车领域,充斥着大量的副厂件,尤其在易损件方面,李强向记者表示:“目前在混凝土机械领域,副厂件的使用比例接近50%甚至更高,尽管使用副厂件需要用户付出一定的服务费用,同时质量难以得到保障,但由于其价格低廉,更容易获得用户的青睐。面对这种情况,主机制造商和代理商只能通过绑定更为优质的服务来提高竞争优势。”

“用户通常希望能够通过自己的途径,以较低的成本保证设备的正常运作,希望摆脱对于制造商的依赖,而对于制造商来说,作为设备的提供商,通常又希望客户对自身产生一定的依赖性,两者之间的矛盾成为了混凝土机械产品后市场发展的最大阻力。”陈焕春表示,“制造商只有通过更好的服务,让用户感觉放心,同时通过良好的设备保养降低用户的使用成本,才能让用户对你产生依赖性,而不是通过强制性的手段绑架用户。此外,通过为用户提供完善的设备管理方案,加上大宗采购所带来的费用优势,一方面使用户降低成本,使用户的盈利能力有所加强;一方面令代理商获取后市场利润,实现双赢。其实归根结底就是要让用户产生依赖性,客户对你的依赖性越强,配件市场占有率就越高。而客户选择配件的很大原因取决于哪位商家提供的后市场服务更好,这会直接决定企业的后市场占有率。”

期待你的精彩评论