GDP全年达标无虞 投资重点依然是基础建设

如果说三季度宏观经济的关键词是“两难中的抉择”,那么四季度的关键词就是“重点深入的改革”,金融、财税、土地、价格改革仍将是经济领域改革的重点。 在经历了一段时间的政策“微调”后,当前经济复苏的动力仍是投资,在四季度这一关键期,经济调整会侧重于哪些领域?本次经济学人问卷调查给出的答案是:淘汰过剩产能、保障和改善民生、城镇化。 2013年经济数据 经济学人调查由《经济观察报》发起,每季度进行一次。受

易购AI小易生成

易购AI小易生成 如果说三季度宏观经济的关键词是“两难中的抉择”,那么四季度的关键词就是“重点深入的改革”,金融、财税、土地、价格改革仍将是经济领域改革的重点。

在经历了一段时间的政策“微调”后,当前经济复苏的动力仍是投资,在四季度这一关键期,经济调整会侧重于哪些领域?本次经济学人问卷调查给出的答案是:淘汰过剩产能、保障和改善民生、城镇化。

2013年经济数据

经济学人调查由《经济观察报》发起,每季度进行一次。受访者包括投行、研究机构和政府部门的权威经济学家。本次调查共回收有效问卷77份。

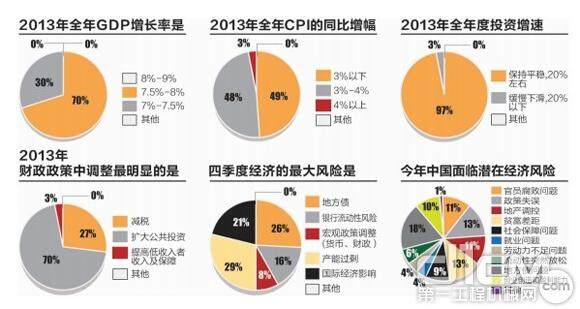

四季度GDP7.5%—7.7%

2013年政府工作报告提出的全年GDP增速目标是7.5%,本次调查的预测结果显示,完成全年经济经济增长目标没有问题。调查显示:49%的经济学家认为四季度GDP增速是7.5%—7.7%,70%认为全年GDP增速7.5%—8%。经济学家们的预测分别是:83%认为投资会保持在20%左右,57%认为消费增速在15%以下,80%认为进出口维持在6%—8%的水平。

从8月份数据来看,中国经济在进一步改善。四季度哪个行业上将升最明显?经济学家们的看法并不十分一致:能源企业的占比最高为28%,房地产的占比也达到了21%,此外零售业18%,制造业15%。“短期内经济可能保持温和回升势头,但四季度后不确定性犹存。”中银国际宏观经济分析师叶柄南认为,“受房地产市场回暖和基建投资反弹的拉动,近两个月国内经济持续企稳,但靠债务支撑的投资扩张无法持续以及经济失衡加剧、通胀和房地产泡沫化等风险依然存在。”

对于四季度经济的主要风险,国务院发展研究中心研究员张立群认为最大的风险是产能过剩,华泰证券首席经济学家刘煜辉认为是银行流动性风险,燕京华侨大学校长华生认为是国际影响,渣打银行大中华区研究主管王志浩则认为是宏观政策调整(货币、财政)。调查结果显示:除了最大的风险——产能过剩占比达到29%外,地方债务风险也未完全消除,占比为26%,国际经济因素影响达到了21%,银行流动性风险16%,宏观政策调整8%。

虽然四季度宏观经济需要解决的问题很多,但温和的通胀给经济调控提空了更多空间。汇丰银行首席经济学家屈宏斌认为,“CPI一直保持在央行的年度目标之下。”交通银行首席经济学家连平预计,“四季度个别月份CPI同比涨幅可能达到3%左右,但全年CPI同比约为2.6%左右。”调查显示:79%的经济学家认为四季度CPI会保持在2%—3%之间,48%认为全年CPI在3%—4%之间。

投资重点仍是基建

在经历了今年6月份的钱荒之后,七、八两月的信贷逐步增加,8月末广义货币 (M2)余额106.12万亿元,同比增长14.7%。“三季度货币大幅回升之后,M2年末可能会突破年初制定的13%的目标。”方正证券首席分析师汤云飞认为,即便M2超出预定目标,只要实际的资金情况不会恶化,货币“稳中偏紧”的状态不会改变。 国家开发银行研究院副院长黄剑辉认为,“在资本明显外流的情况下,货币管理当局有必要通过适当的对冲机制,保持国内资金市场的适度流动性和稳定性,以压低企业融资成本。”

本次调查显示:67%的经济学家认为四季度信贷会平稳增长,17%认为会维持现状,另有13%认为会小幅收紧,3%认为会大幅增长,52%的经济学家认为全年信贷会在8—9万亿,而对于未来货币政策走向判断也比较一致,67%认为会维持中性;57%的经济学认为四季度不会下调存款准备金,93%认为不会降息。

四季度信贷主要会流向哪里?问卷显示投资的集中领域与上季度基本持平:政府主导的大型基础设施建设占比达到28%,保障房占比23%,民生领域占比19%。“偏紧的货币政策将很难带动起‘房地产—财政—基建—制造业—消费’这一链条。”联讯证券宏观及固定收益高级分析师杨为敩认为,房地产再融资放开,其主要的功能是使得存量项目加速推进。光大证券首席宏观分析师徐高认为,“盘活货币存量的关键是财政政策,这是近期货币政策的一个主要思路。”

国内投资已基本路径明确,中国的海外投资在四季度会有明显变化吗?问卷显示巨额外储会呈现重点分散投资的情况:能源和大宗商品占比28%,海外收购22%,股权投资22%,继续选择美国国债18%,金融产品4%,公司债券2%,其他4%。

债市、股市风险加大

四季度房地产调控走向会怎样?44%济学家认为会维持现状,43%认为不放松但会局部调整,10%认为会出现松动,3%认为会继续收紧。

对于房产税。“房产税推进是一定的,但是进程会很慢。”财政部财科所所长贾康认为,申报试点房产税的城市在税率和范围上不会与上海、重庆有很大区别。汤云飞也认为,“房产税扩围,对整个房价走势不会很大。会增加租金压力,每年平均上涨的趋势。”本次调查的结果也印证了上述经济学家的看法,80%认为四季度房价会小幅上涨,只有17%认为会小幅回落。

除了房价,四季度其他几种资产的价格波动也开始加大:43%的经济学家认为大宗商品会大幅波动,86%认为黄金会小幅上涨,63%认为美元会小幅波动,67%认为股市会在2100—2300点。上述几种价格中,50%经济学家认为波动最大的是大宗商品。“即便9月份A股大盘上涨,幅度也不会很大。”申银万国研究所市场研究总监桂浩明认为,“近期海外股市走势不佳,A股遭遇海外资金回流的压力。在这种情况下,股市要想有好的表现很难。”

本次调查也显示,52%的经济学家认为美联储会在今年年底结束QE,38%认为今年年中就已经结束了,只有3%认为不会退出QE。而对于全球货币四季度趋势,35%经济学家认为会全体收紧,32%认为新兴经济体放松程度超过欧美,只有10%认为是欧美放松高过新兴经济体。

“巴西、印度等新兴经济体用‘逆势加息’来遏制资金外流,但加息会导致资金成本上升又从而加重企业债务负担。”银河证券首席经济学家潘向东认为,新兴经济体不可能采取完全一致的货币政策,未来货币政策可能会出现“部分趋同、总体分化”的趋势。

“房地产作为美国经济本轮复苏的发动机的地位不会改变,短期看空美债。人民币国际化可以避免将来美联储加息导致类似1997年时的东南亚金融。”宏源证券首席经济学家房四海表示,“如果耶伦接任美联储,美元和黄金又将是另外一种走势。”

改革重点

四季度的改革会集中在什么领域?本次调查中,对金融领域改革的关注度仍然很高,在十八届三中全会上经济领域最重要的改革将可能在哪一方面这一问题中,金融改革深化占比最高,达到34%,而财税制度改革占比也达到23%。同时,金融改革则会体现为制度改革,这个判断占比为47%。

对于财税改革的思路,贾康认为应该进一步完善财税体系,“构建中央、省、县市三级财权与事权有效配合的财政分配体制,资源税和特别消费税会是推出最快的,而房产税的推进不会很快。”

本次调查显示,70%经济学家认为2013年最明显的财政政策调整是扩大公共投资,特别是地方政府,在结构性减税之下的财政收入更加紧张,加上地方债的风险还未完全消除,利用融资平台为基础建设融资是必然选择。

国家发改委经济所流通消费室主任刘国艳认为,“现行的中央代发地方债模式、地方政府融资平台发行企业债券模式都是一种权宜性安排,地方发债市场化、公开化需要相应的财权改革来配合。”

王志浩则认为,“中国需要建起一个比较透明的企业破产体制,国有企业如果永远不破产,解决不了中国的债务问题。”调查显示,82%的经济学家认为,四季度地方债会持续发酵,但风险可控。

与此密切相连的另一个问题:四季度经济结构调整的重点是什么?排在前三位的是保障和改善民生、淘汰产能过剩、城镇化,占比分别为27%、27%、25%。“随着城镇化进程加快、农民进城落户,需要更多地考虑城乡统筹中的流动人口落地和本地农民增收等问题。”申银万国首席宏观分析师李慧勇认为。

调查中有48%的经济学家最担心实体经济动力不足的问题。调查中接受经济观察报采访的经济学家们达成的共识是:仅货币政策和财政政策已经无法进一步解决这个问题,根本的是全面推动改革——土地改革、金融改革、国有企业改革、资源产品价格改革等相关的配套改革。“财政政策要压缩不必要的财政支出而将资金投入棚户区改造、城市基础设施建设和民生领域。”兴业银行首席经济学家鲁政委认为,短期的财政可以对存量资金进行调整。“根本的是财税体制改革。

期待你的精彩评论