2013年1-6月我国铲运机械发展态势:初现复苏

在国内外经济下行压力依旧,行业运行形势较为严峻的大背景下,2013上半年铲土运输机械行业的复苏情况并不良好,由于该产品是我国行业内较为成熟的产品,国内保有量较大,产生新增需求的压力也较大。 装载机 整体销量逐步好转 2013年1-6月我国29家主要装载机生产企业共销售装载机100123台,同比下降4.50%,其中国内销量84702台,同比下降4.44%。其中,4、5、6月销量均超过2012年同期,

易购AI小易生成

易购AI小易生成 在国内外经济下行压力依旧,行业运行形势较为严峻的大背景下,2013上半年铲土运输机械行业的复苏情况并不良好,由于该产品是我国行业内较为成熟的产品,国内保有量较大,产生新增需求的压力也较大。

装载机

整体销量逐步好转

2013年1-6月我国29家主要装载机生产企业共销售装载机100123台,同比下降4.50%,其中国内销量84702台,同比下降4.44%。其中,4、5、6月销量均超过2012年同期,扭转了同比下降的状况。除掉2012年3-6月销售基数过低这一因素外,这一阶段充分体现了自2013年4月开始,市场缓慢复苏。鉴于现阶段的宏观经济状况,预计装载机市场将会在2013年下半年继续维持缓慢增长的趋势。

图1 2013年1-6月装载机销售情况

各类产品均小幅下滑

分机型来看,由于总体销量下降,1-6月各类产品销量与2012年同期相比均有不同程度下滑。3t以下产品同比下降11.12%,3~4t产品同比下降7.38%,5t产品同比下降1.51%,6t及6t以上产品同比下降3.44%。其中,5t产品的市场占有率最高,为62.44%;其次是3t产品,市场占有率达到25.78%。另外,2012年有较大增长的挖掘装载机和滑移装载机,2013年1-6月累计同比较2012年同期分别下降25.54%和45.84%,主要原因是出口订单的缩减。

热点区域销量平稳

从销售区域来看,2013年1-6月山东地区的销量依然保有较大优势,占有市场份额的6.10%;河南地区排在次席;江苏、内蒙古以及四川依次排在第三至五位。西藏地区销量同比上涨65.29%。排在后五位的省份为天津、青海、上海、海南、西藏。

表1 2013年1-6月排名前十位的装载机销售区域

部分企业小幅上涨

从销售品牌来看,2013年1-6月,临工和柳工累计销量极为接近,市场份额仅相差0.05%,但同比分别下降6.95%和10.98%。龙工销量比2012年同期下降12.05%;厦工则有小幅上涨,同比涨幅为1.40%。另外,与2012年同期相比,实现同比正增长的企业还有力士德、常林、现代、凯斯、沃尔沃、德工。

出口市场萎靡

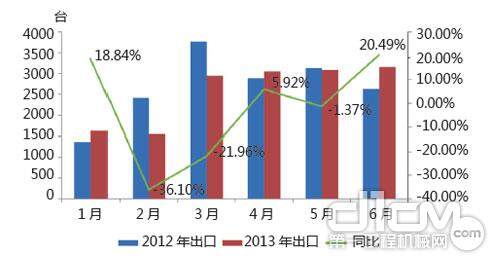

2013年1-6月,我国共出口装载机15421台,占总销量的15.40%,同比下降4.79%,但自3月以来,出口市场稳步回升,6月份同比增长20.49%。对比2012年上半年出口情况,现代、利勃海尔、临工、柳工、龙工的出口量均有不同程度的增长,临工出口销量排在第一位,达到3415台,出口市场占有率为22.15%;斗山、力士德的涨幅均超过400%。与国内需求情况相似,出口主力机型仍为3t和5t产品,除了1t以下的产品和3t的产品有所增长,大多数产品均有所下滑,装载机市场出口表现萎靡。

图2 2013年1-6月装载机出口情况

#d1cm#page#

推土机

市场复苏力度不足

2013年1-6月我国12家主要推土机制造商共销售推土机5484台,同比上涨0.48%。其中,国内市场共销售推土机3815台,占销售总量的69.57%,与2012年同期相比上涨15.08%。5、6月销量已跌落回2012年4、5月水平,市场复苏力度略显不足。

图3 2013年1-6月推土机销售情况

大部分产品需求下降

分机型来看,2013年1-6月,160~179hp产品销售3621台,同比增长17.49%,市场占有率达到66.03%。而其他功率型号产品需求均有不同程度的下降,400hp和320~400hp产品,降幅均超过60%。100~119hp和400hp以上产品降幅也均超过了50%,120~139hp和140~159hp同比降幅超过了20%。

五省份销量超过200台

从销售区域来看,2013年1-6月推土机销售区域中,湖北、安徽、江苏、山东以及贵州五省的需求相对比较旺盛,推土机销售量超过200台,湖北同比涨幅达到38.20%;而福建、青海、甘肃、西藏以及海南五省销量不足50台;内蒙古同比降幅最大,降幅为37.60%。

表2 2013年1-6月排名前十位的推土机销售区域

半数品牌有增幅

从销售品牌来看,2013年1-6月山推销售推土机3479台,虽然同比增长仅为1.16%,但仍继续稳居推土机市场的头把交椅。紧随其后的河北宣化,同比增长15.70%,但销量与山推有较大的差距。陕西中联以413台的销量列席三甲,同比下降5.50%。郑州宇通有较大提升,是涨幅最大的品牌。数据显示,约半数推土机企业比2012年同期表现好,呈现不同程度增幅。

出口同比持续下降

2013年1-6月推土机出口出现了同比持续下降趋势,截至6月,我国共出口推土机1669台,同比下降22.12%。虽然整体表现不佳,但逐渐缩窄的降幅预示了出口市场的稳步复苏。

图4 2013年1-6月推土机出口情况

#d1cm#page#

平地机

整体销量持平

2013年1-6月我国14家主要平地机制造商共销售平地机2126台,同比下降9.80%,国内市场共销售平地机1000台,占销售总量的47.04%,与2012年同期相比下降0.29%。其中,4月份实现了销量高峰,首次同比实现增幅,涨幅为6.73%。5、6月出现不同程度的销量递减,6月销量为376台,同比基本持平。

图5 2013年1-6月平地机销售情况

各类产品销量不稳

分机型来看,平地机各系列产品销售分布不均。180~189hp仍然是销售主导,销量为364台,占比32.33%,同比增长14.11%。190~199hp同比增长107.35%,主要是出口订单增长所致。130~159hp表现异常,销量同比下降98.41%。其余160~179hp、200~209hp产品也有40%左右的同比降幅。

四省份需求旺盛

从销售区域来看,江苏、山东、新疆以及河南四省的需求相对比较旺盛,其中江苏实现销售平地机129台,占市场份额的6.07%,同比增长29%,这与华东地区的高速建设发展密不可分。河南、河北、陕西、内蒙古等省份分列其后,分别占市场份额的2%左右,而西藏销量仅为3台,同比降幅达83.30%。

表3 2013年1-6月排名前十位的平地机销售区域

各品牌变化不大

从销售品牌来看,2013年1-6月徐工筑路销售平地机775台,同比下降4.67%,仍继续占据平地机市场的龙头。鼎盛重工与柳工分列其后,销量相差甚微,鼎盛重工同比上涨3.36%,柳工同比下降0.66%,均没有太大变化。

出口持续走低

2013年1-6月平地机出口1126台,同比下降10.28%。4月份的出口量达到2013年最高,同比增长21.83%。出口主要集中在160~179hp、180~189hp、190~199hp以及210~219hp产品,其中180~189hp产品出口份额为32.33%,同比增长14.11%。随着下半年企业营销战略的调整,预计平地机出口市场可以出现明显涨幅。

图6 2013年1-6月平地机出口市场分月销量情况

综上所述,2013年1-6月,我国铲土运输机械行业在工程机械市场持续低迷的大环境中,初现复苏的态势,预计下半年铲土运输机械行业市场将保持缓慢复苏的态势。(文_中国工程机械工业协会铲土运输机械分会尚海波)

期待你的精彩评论