中国装备制造业"为出口而进口"是否发生了演变?

内容提要:改革开放以来,以出口为导向的中国下游行业快速发展引致了成套设备的大量进口。自2005年装备制造业已成中国出口主力军,但中国装备制造业进口规模也在快速增长,且占全国货物进口额比重基本保持在45%~50%左右,中国出现了“为下游出口而引进成套设备”为主向“为设备出口而引进中间品”为主的产业演变。为此,中国装备制造业发展战略需要从企业间竞争视角转向价值链竞争视角。作者简介:陈爱贞,厦门大学经济

易购AI小易生成

易购AI小易生成 内容提要:改革开放以来,以出口为导向的中国下游行业快速发展引致了成套设备的大量进口。自2005年装备制造业已成中国出口主力军,但中国装备制造业进口规模也在快速增长,且占全国货物进口额比重基本保持在45%~50%左右,中国出现了“为下游出口而引进成套设备”为主向“为设备出口而引进中间品”为主的产业演变。为此,中国装备制造业发展战略需要从企业间竞争视角转向价值链竞争视角。

作者简介:陈爱贞,厦门大学经济学院国际经济与贸易系副教授,经济学博士,研究方向:国际贸易理论与政策;

钟国强,厦门大学经济学院国际经济与贸易系硕士研究生,研究方向:国际贸易理论与政策。

一、引言

装备制造业作为整个制造业的基础和核心,不但是为下游行业提供技术和装备支持的基础性、战略性产业,更是一国实现产业结构调整和技术升级的主导产业。也因此,装备制造业被视为工业化之母,是高新技术产业之根,更是一国国际竞争力的根本体现。纵观世界上的发达国家,基本都是装备制造业强国,装备制造业发展水平成为衡量一个国家发达程度的重要指标(Kim & Lee,2008)。

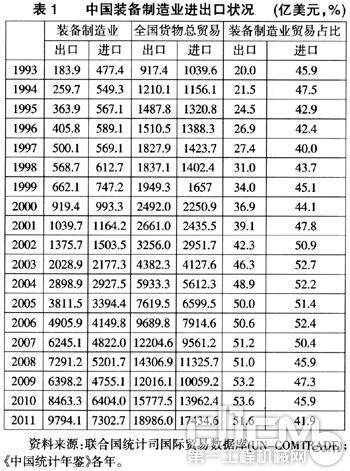

中国装备制造业是在设备、技术引进及与跨国公司合资、技术溢出等基础上发展起来的。从表1可见,1993年中国装备制造业出口额占全国货物出口的比重只有20%,而其进口额占全国货物进口的比重高达45.9%,装备制造业的贸易逆差293.5亿美元,是全国货物贸易逆差122.2亿美元的2.4倍。到1998年,中国装备制造业出口占全国货物出口的比重已超过30%,2002年超过40%,2005年开始稳居50%以上的份额,并实现从贸易逆差转向贸易顺差。与此相伴随的是中国装备制造业产业规模迅速增长,到2009年产值规模居全球第1位。

但一个突出现象是,在中国装备制造业产业规模和出口规模大幅增长的同时,中国装备制造业的进口规模也在快速增长,如表1所示,从1993年的477.4亿美元增长到2011年的7302.7亿美元,增长了14.3倍;而且1993~2011年间其进口额占全国货物进口额比重基本保持在45%左右,2002~2007年间甚至高达50%以上。为何在中国装备制造业供给能力和出口能力快速增长的同时,还高度依赖进口?

对中国装备制造业大量进口问题,陈爱贞等(2008)分析了以出口导向为特征的下游行业为了满足全球价值链中“买方驱动者”的各项标准,只能动态地引进国外设备,造成了对上游本土装备制造部门市场空间的挤压和替代效应。巫强等人(2009)将产品质量偏好引入垄断竞争的贸易模型,发现在产品质量提高后,消费品厂商面对的国际市场需求会增加;进口合适的机器设备能提高消费品厂商短期出口规模与利润,并导致该行业的整体出口扩张,由此出现了“为出口而进口”或“进口引致型出口”的现象。现有文献主要分析的是,下游行业为出口而大量引进机器设备的机理。但2005年中国装备制造业出口占全国货物出口的比重就达到了50%,出口的主力军已经变成装备制造业,那“为出口而进口”机理是否会发生变化?本文将对此展开深入分析。

表1 中国装备制造业进出口状况

二、“为出口而进口”的演变机理

装备制造业的两个重要特性是:(1)装备制造业是典型的专业供给商行业(specialized supplier industry)(Pavitt,1984),作为制造业的工作母机与中间品,专用性往往比较强,因此装备制造业的发展是内生于下游行业的需求;(2)设备作为复杂产品的技术特性决定了其生产过程相对比较复杂,生产工序比较多,因此具有装配型特性,生产工序可分离性比较强。因此,当一个发展中国家产业发展水平比较低,而又不对外开放,则其制造业发展水平比较低,对装备制造业需求低;同时,装备制造业技术水平低也会约束其产业垂直分工,从而制约下游制造业发展水平。

从国际产业转移发展历程来看,主要沿着“日用消费品—电子消费品—机械设备”演进,多数发展中国家的下游日用消费品和电子消费品行业率先承接国际产业转移,并出口这些产品。由于这些出口的产品需要符合国际市场需求,因此发展中国家下游行业对生产设备更新、升级的需求随之提高。但由于装备制造业多属于知识与技术密集型,发展中国家机械设备技术含量相对比较低,国产设备与国外设备的技术差距,迫使下游企业只能引进国外设备,为此出现下游行业为出口而引进机械设备的现象。由此随着下游行业出口增多,对成套设备的进口需求也随之递增。

随着大量设备进口增多,技术溢出效应和竞争效应往往会推动发展中国家设备企业进行技术创新;另一方面,随着国际产业转移逐级深化,尤其是发达国家设备市场日趋饱和,外资设备企业开始大量进入发展中国家,由此也会推动发展中国家装备制造业的发展。此外,设备的装配型特性,也为发展中国家装备制造业参与国际分工和出口提供了机会(Gereffi et al.,2005)。但由于受核心技术限制,一些关键的基础零部件如轴承、液压件、密封件等,往往存在水平低、品种少、满足度低、质量不稳定等问题,因此往往还需要依赖进口和外资企业。为此,往往会出现随着装备制造业出口增多,对中间品进口的需求也增多的现象。同时,与发达国家在基础零部件和基础机械上的差距,会直接影响发展中国家专用设备的综合技术水平,从而制约体现综合科技创新能力和制造实力的重大成套装备产品的发展;一些基础机械产品如数控系统、发动机,是多数发展中国家装备制造业突出的薄弱环节,由此会严重制约“高精尖”装备的发展。因此,随着国际产业转移逐级演进,发展中国家往往会出现以“为下游出口而引进成套设备”为主向“为设备出口而引进中间品”与“为下游出口而引进成套设备”共存的演变趋势。

随着装备制造业成为出口主力军,会进一步往以“为设备出口而引进中间品”为主的方向演进。但装备制造企业作为资本品生产者,其高端化发展所需要的默示性知识(tacit knowledge)很难物化于设备中,即技术授权无法解决设计能力弱的问题(Kim &Lee,2008),因此,发展中国家装备制造业要从“为设备出口而引进中间品”的国际垂直分工模式,往“出口成套设备同时进口成套设备”的水平差异化分工模式发展,往往困难重重。#d1cm#page#

三、中国装备制造业的出口与进口演变

从表2可见,1993年以来,中国装备制造业出口以整套设备为主,中间品比重较为稳定地保持在35%左右,其中电气机械及器材制造业出口中间品比重最大,且从1993年的50.3%上升到2011年的67.1%;电子及通信设备制造业出口中间品比重最小,在15%~20%之间。从表3可见,进口1997年之前以整套设备为主,1997年之后演变为以中间品为主,进口品中中间品比重从1994年最低值31.8%上升到2009年最高值60.8%,其中电气机械及器材制造业进口中间品比重一直高居81%~91.5%之间;专用设备制造业进口中间品比重最低,1997年以来基本保持在20%左右;仪器仪表及文化办公机械制造业进口中间品比重从1993年的59.3%上升到1998年的73.7%之后又一路下降到2011年的42.2%。

表2 装备制造业中间品出口占总出口比重(%)

从表4出口国分布来看,中国装备制造业出口到美日德等六国的比重上升至1998年的50%后一路下降到2011年的35.7%,其中出口到日本的比重从1996年的最高值15.5%逐渐下降到2011年的6.5%,出口到美国的比重也呈下降趋势,而出口到韩国的比重由1993年的1.2%上升到2011年4.1%。这六个国家也是中国装备制造业的重要进口国,1993~1999年中间品进口中来自这六个国家的比重都保持在60%以上,2000年以来该比重趋于下降,到2011年下降到43.9%;1999年之前,中国装备制造业中间品进口中来自日本的比重占30%以上,其中1995年高达39.2%,但之后趋于下降,到2010年所占比重低于来自韩国的比重;来自美国的进口比重也降低了一半,而来自韩国的比重趋于较快上升趋势,从进口量来看已与日本相当。总体来看,中国装备制造业出口国分布的集中度要明显低于其中间品进口国分布的集中度,但都出现了集中度趋于分散的态势;美国是中国装备制造业最大的出口国和贸易顺差来源国,2011年顺差额达到1229.5亿美元,占中国装备制造业贸易顺差总额50%左右;日、韩、德是中国装备制造业中间品最大的进口国,也是中国装备制造业主要的贸易逆差来源国,2011年三国逆差总额达1590.8亿美元。

表3 装备制造业中间品进口占总进口比重

以上数据表明,中国装备制造业出口一直以整套设备为主,但加工贸易是其出口的重要模式,2010年机械出口中加工贸易额占40.0%。这也是中国装备制造业进口的中间品比重高的主要原因。接下来本文进一步进行实证检验。#d1cm#page#

四、实证检验

(一)设备进口与下游出口的Granger检验

本文先对成套设备进口和下游企业产品出口进行Granger因果检验。成套设备进口为装备制造业总进口额减去中间品进口额,下游企业出口为全国货物总出口额减去装备制造业出口额,数据来自联合国COMTRADE数据库。区间选取1993~2010年,所有数据均用居民消费物价指数调整为1993年价。

表4 中国装备制造业出口与中间品进口国家分布情况

Granger因果检验的核心思想是对于两个经济变量x和y,现在的y能够在多大的程度上被过去的x解释,引入x的滞后值能否提高解释程度,如果x的存在能够显著地改善对y的预测精度,则称x是引起y的格兰杰原因。下游企业为了满足国外市场需求,其产品出口可能引发设备进口,而设备进口也可能引起下游企业出口的变化,究竟谁是因,谁是果,需要进行进一步的检验。基于此,本文构建回归模型如下:

x、y分别表示下游企业出口额和成套设备进口额,方程(1)估计下游出口是否为引起成套设备进口变化的格兰杰原因,方程(2)估计成套设备进口是否为引起下游出口变化的格兰杰原因。先对这两个时间序列变量进行单位根检验,检验结果如表5所示,在1%、5%的显著性水平下,x、y的水平值无法拒绝“存在单位根”的原假设,为非平稳的时间序列。而经过两次差分后判定是平稳的,x、y是二阶单整的变量。进而进行协整检验,结果如表6。

表5 ADF单位根检验

表6 Johansen 协整检验

协整检验表明x和y之间是协整的,存在长期的均衡关系,可以进行Granger因果关系检验。结果如表7所示,在5%的显著性水平下,原假设“下游出口不是设备进口的Granger原因”和“设备进口不是下游出口的Granger原因”均被拒绝,可见下游出口和设备进口之间存在双向的因果关系,即存在“为下游出口而引进成套设备”现象。

(二)中间品进口的误差修正模型

1997年以来FDI大量进入中国装备制造业,2003~2007年其销售收入占中国装备制造业整个行业比重超过50%。2010年中国机械工业进出口贸易中FDI企业所占比重分别高达56.2%和53.3%,尤其是在机械工业加工贸易中,FDI企业的进、出口额分别占到83.42%和86.12%。因此,本文接下来考察装备制造业出口和FDI对装备制造业中间品进口的影响效应。回归模型设定为:

表7 格兰杰因果关系检验结果

表7 格兰杰因果关系检验结果

#d1cm#page#

1.面板单位根检验

鉴于面板单位根检验方法的多样性和不同检验方法得到的结论较难完全一致,为增强检验结果的稳健性,本文综合采用LLC、IPS、ADF-Fisher和PP-Fisher四种检验方法进行面板单位根检验。如表8所示,各变量水平值的检验均不能拒绝存在面板单位根的原假设,而一阶差分后均不存在面板单位根,各变量为一阶单整序列,满足面板协整检验的要求。

表8 面板单位根检验

2.面板协整检验及长期均衡分析

本文采用Pedroni提出的7个检验统计量和Kao提出的ADF统计量,来检验装备制造业中间品进口与出口、FDI之间是否存在长期均衡稳定的协整关系,检验结果如表9所示。在样本期间较短(T<20)时,PanelADF和GroupADF的检验效果较好,而Panel v和Group rho的检验效果较差(Pedroni,1999)。由于本文实证研究的样本期间为18年,主要依据Panel ADF和Group ADF的检验结果,其余统计量作为参考,来判断变量之间是否存在协整关系。表9显示,PanelPP、PanelADF、GroupPP和Group ADF四个统计量均能在1%的显著性水平上拒绝不存在协整关系的原假设。同时,Kao面板协整检验结果也能在1%的显著性水平上拒绝原假设。据此可判断变量之间存在协整关系。

表9 面板协整校验结果

接下来借鉴梁云芳等(2007),采用Engle-Granger两步法估计长期均衡方程,用固定效应模型进行回归,结果如表10所示。从调整的R2和F统计量来判断,模型整体拟合得比较好。协整方程的估计结果反映了变量之间的长期均衡关系:

(1)装备制造业出口贸易在长期中对中间品进口存在显著的正效应,影响弹性为1.187,表明出口每增加1%,中间品进口增加1.187%。这是由于装配性决定了装备制造业的生产过程需要大量零部件等中间投入,但在中国装备制造业技术水平和国外市场需求差距比较大的情况下,快速增长的出口会引发中间投入品的高进口率。这就形成了“为设备出口而进口中间品”的局面。

(2)装备制造业FDI对中间品进口的长期影响效应是负向的,弹性为-0.427,表明FDI销售收入每增加1%,中间品进口将减少0.437%。其原因在于随着品牌设备企业进入中国市场,其配套企业也跟随进入,使得原来需要进口的部分中间品可以由当地FDI企业来提供。因此,如果考虑进该因素,中国装备制造业出口对中间品进口与外资企业依赖度很大。

表10 各变量对中间品进口的长期影响效应

3.误差修正模型与短期波动分析

为弥补长期静态模型的不足,进一步建立短期动态模型来反映短期偏离长期均衡的修正机制。根据公式(3)估计得到残差序列,经检验该序列是平稳的,将其作为误差修正项:

式(5)表明从短期来看,中间品进口的短期波动不仅取决于各变量的短期变化,还受中间品进口偏离长期均衡趋势程度(F52X1102.jpg)的影响。差分序列反映各变量的波动,差分序列的系数表示短期弹性。对回归模型进行Hausman检验,统计值(Chi-Sq. Statistic)为17.279,拒绝采用随机效应模型的原假设,从而采用固定效应模型对(5)式所示的误差修正模型进行估计,结果见表11。从回归结果可以看出:#d1cm#page#

(1)短期中,装备制造业出口对中间品进口具有显著的正向影响,与长期均衡一致。短期影响弹性为0.421,小于长期中的1.187,表明长期中装备制造业出口的扩张对中间品进口的拉动效应更大。

(2)与长期均衡不同的是,FDI对中间品进口的短期影响效应为正,弹性为0.348,表明FDI销售收入每增加1%,中间品进口增加0.348%。其原因在于,FDI企业是中国装备制造业加工贸易进出口的重要主体,对中间品进口的需求仍较大,尤其是对核心零部件进口需求更大。

(3)误差修正项系数(调整系数)为-0.123且在1%的水平上显著。误差修正项反映了中间品进口关于出口、FDI变量在短期波动中偏离长期均衡关系的程度,其系数大小反映对偏离长期均衡的调整力度。系数-0.123表明,当中间品进口短期波动偏离长期均衡时,将以-0.123的调整力度将非均衡状态拉回到均衡状态。

表11 各变量对中间品进口短期破动的影响

综合面板协整分析和误差修正模型分析,中国装备制造业存在“为设备出口而引进中间品”现象,在长期和短期中,设备出口对中间品进口均有拉动作用,且长期拉动效应更大。

五、结论与启示

本文实证考查发现,1997年以来,中国装备制造业出口规模快速增长,到2010年其占全国货物出口比重高达53.6%;但与此同时,中国装备制造业的进口规模也增长迅猛,且占全国货物进口额比重基本保持在45%~50%左右。进一步分析可以发现,1993年以来,中国装备制造业出口以整套设备为主,但1997年之后进口演变为以中间品为主,进口品中中间品比重从1994年最低值31.8%上升到2009年最高值60.8%。下游出口和成套设备进口之间的Granger因果检验表明,存在“为下游出口而引进成套设备”现象;装备制造业中间品进口的误差修正模型表明,也存在“为设备出口而引进中间产品”现象。但随着中国货物出口的主力军由下游行业向装备制造业转换,显然已经出现了从“为下游出口而进口成套设备”向“为设备出口而进口中间品”演变的趋势。

从进出口市场主体来看,FDI企业是中国装备制造业出口和中间品进口的主要主体;从价值链视角来看,美国是装备制造业最大的出口国和贸易顺差来源国,日、韩、德是中国装备制造业中间品最大的进口国和中国装备制造业主要的贸易逆差来源国。可见,FDI是中国出现“为下游出口而进口成套设备”向“为设备出口而进口中间品”演变的重要推动者,在该过程中,中国装备制造业逐渐融入全球价值链,通过从日、韩、德等国大量进口中间品零部件组装后再大量出口。这揭示了中国装备制造业供给能力和出口能力快速增长的同时还高度依赖进口的原因所在。

“为下游出口而进口成套设备”会造成对本土装备制造部门市场空间的挤压和替代效应,但“为设备出口而进口中间品”也会造成本土装备制造部门被制约在低附加值的生产、组装环节,从而在国际竞争中陷入低端锁定效应。因此,随着中国装备制造业“为出口而进口”机理发生演变,中国装备制造业发展战略需要从企业间竞争视角转向价值链竞争视角,由此,产业政策也需要从扶持企业转向通过整合国内资源形成垂直分工协作关系,来培育高端环节能力,推动中国装备制造业向价值链高端攀升,实现从“为设备出口而引进中间品”的国际垂直分工模式,往“出口成套设备同时进口成套设备”的水平差异化分工模式发展。(陈爱贞/钟国强 来源:《亚太经济》(福州)2012年5期第122~128页)

期待你的精彩评论