野蛮生长时代的终结—2012年工程机械年报评析

日前,工程机械行业16家上市公司2012年年报已经披露完毕,作为工程机械行业的主体,他们的整体表现如何? 也许你早就知道2012年工程机械市场销售一塌糊涂,但是可能还没注意到这是10年来行业收入首次下滑;也许你已经知道混凝土机械是唯一实现增长的大类产品,但是也许还不了解混凝土机械行业的收入和利润占据了中国工程机械制造业半壁江山;也许你早就知道中国工程机械行业三一、中联、徐工三足鼎立,但是也许你不

易购AI小易生成

易购AI小易生成 日前,工程机械行业16家上市公司2012年年报已经披露完毕,作为工程机械行业的主体,他们的整体表现如何?

也许你早就知道2012年工程机械市场销售一塌糊涂,但是可能还没注意到这是10年来行业收入首次下滑;也许你已经知道混凝土机械是唯一实现增长的大类产品,但是也许还不了解混凝土机械行业的收入和利润占据了中国工程机械制造业半壁江山;也许你早就知道中国工程机械行业三一、中联、徐工三足鼎立,但是也许你不清楚这3家企业已经占据行业上市公司九成多的利润;也许你早就知道工程机械行业应收账款问题很严重,但是可能你不知道广义应收款已经接近行业一年的销售收入。

虽然业内普遍预测2013年行业将增长10%,但是利润能否也实现增长?究竟某些龙头公司看似没有明显增长的应收账款背后隐藏着怎样的玄机?现在,许多卖方分析师根据以往的经验又在推荐抄底工程机械行业,可是究竟工程机械股票在2013年能否迎来反转行情?我们将对2012年年报以及2013年一季报进行深入分析,通过数据为您提供答案。

行业业绩增长滑落谷底

十年来首现收入下滑

据2012年年报显示,所有14家已经上市的工程机械整机制造商(加上2家零部件制造商共计16家上市公司)全年实现总营业收入1738亿元,同比下滑10.98%。而这14家公司中上市较早的前10家整机制造公司2012年实现营业收入1705亿元,同比下滑10.47%。纵向比较这10家公司过去10年的年度营业收入可以发现,这10家公司的总营业收入2001年以来每年都有增长,而2012年则首次出现了负增长(见图1、图2)。

从年度净利润角度来看,10家公司累计净利润同比下滑14%,是10年来净利润第三次出现下滑,前两次分别是2004-2005年(-8.79%、33.05%)和2008年(-9.71%)。

造成前两次净利润下滑的原因分别是2004年国家宏观调控和2008年美国次贷危机,而本次出现的营业收入下滑本质上是2008年次贷危机影响的延续,只是中间4万亿投资将下滑的态势隔断而已。

混凝土机械撑起行业半壁江山

从2012年前11大工程机械上市公司的年报统计结果来看,混凝土机械撑起了我国工程机械行业价值的将近半壁江山。这11家公司2012年的混凝土机械(包含泵、车、站等)、起重机械(包括汽车起重机、履带式起重机和塔式起重机)、土石方机械(挖掘机、装载机、推土机)以及路面机械和桩工机械累计销售额1465亿元左右,其中混凝土机械比重最高,达到579亿元,占40%,跟随其后的是土石方机械和起重机械,但价值量则远远低于混凝土机械,占比只有22%左右,路面和桩工机械、叉车(我们将杭叉按照与合叉相同的价值量计算在内)占比分别为8%和5%(见图3)。

这种结构从毛利率角度来看则更为明显,全部11家公司四大类产品2012年累计毛利394亿元左右,而混凝土机械独占193亿元,占比高达49%,起重机械、土石方机械、路面与桩工机械、叉车的占比分别为22%、17%、6%、5%(见图4)。

图1 2002-2012年工程机械类上市公司营业收入增长情况(前10家)

图2 2002-2012年工程机械类上市公司净利润增长情况(前10家)

图3 2012年前11家上市公司分产品销售额

图4 2012年前11家上市公司分产品毛利润

通过分析可以看出,混凝土机械占据了我国主要上市公司业绩的半壁江山。但从世界范围的销量来看,土石方机械(挖掘机和铲土运输机械)都是工程机械的绝对主力,其销量占到工程机械总销量的60%以上,世界工程机械巨头卡特彼勒和小松的收入和利润也主要来源于其土石方机械。可见,我国工程机械行业的主要收入和利润来源于混凝土机械意味着我国的工程机械制造业尚未成熟。#d1cm#page#

前三甲豪取行业九成利润

经过近10年的发展,我国工程机械制造企业逐步由专业走向综合,主流厂家都在进行横向一体化,由单一产品制造走向全系列产品的制造,开始出现龙头企业赢者通吃,中小企业日趋艰难的局面。2012年年报显示工程机械行业逐渐浮出三大寡头鼎立之势,三一重工、中联重科和徐工机械营业收入和净利润都远远超越后面的跟随者(见图5~图7)。

比较过去10年各家公司营业收入和净利润所占份额(见图8、图9)我们发现,前三家公司三一重工、中联重科和徐工机械营业收入和净利润份额快速上升。其营业收入在11家主要整机公司中占比从2003年的36%提高到2012年的74%,净利润则从2003年的46%上升到2012年的94%;而柳工、山推股份、安徽合力、厦工股份、华菱星马加上后来上市的山河智能等8家公司2012年营业收入占比26%,净利润占比不足6%,可以毫不夸张地说,近两年工程机械行业的利润几乎都被前三家公司赚去了。

图5 2012年工程机械类上市公司营业收入和净利润情况

图6 2012年工程机械上市公司营业收入份额

图7 2012年工程机械上市公司净利润份额

图8 过去10年工程机械上市公司收入份额变化

图9 过去10年工程机械上市公司净利份额变化

工程机械行业集中度日趋提高的原因之一是近10年来的高速发展产生了三一、中联和徐工等销售规模超百亿的大企业,而大企业在资金实力、政府关系和战略执行力等方面都具有小企业无法比拟的优越性,在研制和推广新产品时初期实施大投入不盈利的战略,大大提高了新产品新市场的一次性沉没壁垒,大部分小企业没法参与竞争。

同时,资本市场的放大作用也使行业集中度的提高加速,行业内龙头企业借助资本市场融得了巨额资金,使其规模和战略优势得到放大。次贷危机后,部分企业凭借在资本市场募集的巨额资金在行业寒意渐浓时推行其他企业无法支撑的激进营销策略,对市场进行“扫荡式”的收割。使得那些资金实力较弱的企业只能将市场份额拱手相让。

最后就是按揭贷款和金融租赁等金融手段对销售的助力作用。充沛的资金为其产品销售的金融支持提供更大的操作空间。2010年以来融资租赁在工程机械销售中使用的比例飞速提升。龙头公司纷纷成立自己的融资租赁公司为客户提供融资租赁的销售方式。如果说2009年以前,各公司的融资租赁还只是战略布局,那么2010年以来,融资租赁则已经进入了实战状态,2011年以来则开始随着竞争的白热化而进入爆发增长时期,2012年则达到了白热化。#d1cm#page#

企业竞争加剧

公司业绩全线下滑

不考虑3家小微企业海伦哲、森远股份和达刚路机,2012年工程机械行业13家主要公司只有中联重科一家实现营业收入小幅增长4%,其余全部下滑;从净利润角度来看,全部14家公司净利润都出现大幅下滑(见图10、图11)。

图10 2012年各公司营业收入增长情况

图11 2012年各公司净利润增长情况

从增长的绝对量和百分比综合来看,营业收入下滑最大的是三一重工、厦工股份、柳工和山推股份;而净利润下滑最大的是三一重工,其净利润下滑的绝对量和营业收入下滑的绝对量接近,行业16家公司累计利润下滑80亿元,三一重工占去了34亿元(见表1)。

表1 2012年工程机械主要上市公司营业收入和净利润增长情况

龙头企业竞争加剧

三一重工的大幅下滑与中联重科的增长形成鲜明对比,作为垄断混凝土泵车和拖泵80%以上市场份额的两大寡头,此消彼长的增长现象并不让人意外。

如果说混凝土机械市场的争夺主要是在中国企业之间展开,那么土方机械的争夺战依然是在中资和外资企业之间进行。其中与装载机龙头企业柳工大幅下滑形成鲜明对比的是沃尔沃控股的山东临工在2012年装载机销售的高歌猛进,原来装载机行业一直被内资企业占据的销量第一的宝座第一次被外资企业夺去,被寄予厚望的行业龙头柳工原来并非看上去那么无懈可击,看来中国企业的护城河面临外资企业的进攻时还是不够深。#d1cm#page#

应收资产暴增背后

从几家公司的财务报表可以看出,近年来工程机械主要上市公司总应收款占营业收入比重稳步提升,2011年和2012年更是急剧上升,行业累计应收款占营业收入比重达到了创纪录的39.51%(见图12),其中徐工机械、厦工股份和山河智能更是超过50%(见表2)。

图12 工程机械类上市公司应收款类资产占收入比重逐年提高

表2 应收款类资产占销售收入的比重逐年提高(%)

单纯的“应收账款”这个科目还不足以代表应收资产的急剧增长趋势,因为上市公司可以通过融资租赁将“应收账款”转化成“长期应收款”和“一年内到期的长期流动资产”。这两个项目的和基本上代表了上市公司所做融资租赁的规模。当上市公司通过上市公司以外的公司进行融资租赁时,这两个科目则不会出现在上市公司财务报表中,只出现在融资租赁公司报表中,不管出现在哪里,这两个项目均不同程度代表了公司没有现金支撑的营业收入,也就是存在不能收回现金风险的营业收入。#d1cm#page#

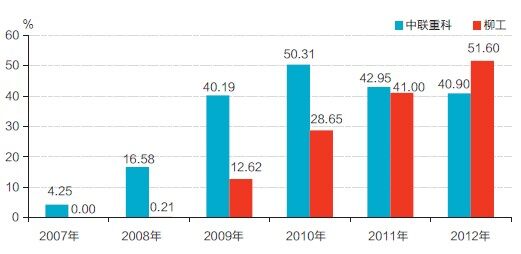

2007年以来,中联重科和柳工的融资租赁资产占收入比重呈现持续上升态势(见图13),5年之内融资租赁资产占营业收入比重分别从4.25%和0上升到41%和52%,虽然近两年中联重科的融资租赁资产比例表面上看是有所降低,但是实际上,这是通过银行保理终止了一部分的融资租赁应收款,实际发生的比例远高于报表表现出来的比例。

图13 工程机械类上市公司(以中联重科和柳工为例)融资租赁资产占收入比重大幅提高

注:其中融资租赁类资产主要包括一年内到期的非流动资产和长期应收款。

表3 2012年三一重工和中联重科反映的行业应收款情况

目前上市公司中只有中联重科和柳工两家将融资租赁公司放到了上市公司,如果未将融资租赁公司置入上市公司,则这两项科目金额为零,但是上市公司外的融资租赁公司往往要求上市公司对融资租赁出去的机器承担回购义务,相应的公司承担回购义务的金额就会比较大。以中联重科和三一重工为例,三一重工财务报账中虽然没有“长期应收款”和“一年内到期的非流动资产”两个科目,但是三一重工承担回购义务的累计金额达367.16亿元,远高于中联重科的143.48亿元。我们可以认为这367.16亿元中有一大部分是通过上市公司外的融资租赁公司所发生的业务。

需要注意的是一些上市公司为了降低应收款规模,将应收账款和融资租赁应收款打包采用无追索保理方式出售给银行,但这种方式是以公司付出较高的贴现率为代价的。

为了全面观察行业整体销售回款的情况,我们将融资租赁资产、应收账款和以无追索保理方式终止的应收款规模均考虑在内,以三一重工和中联重科为例(见表3),计算2012年总体应收款情况。从计算结果情况可以看出,三一重工和中联重科涉及的应收款类资产(有一些已经转移至银行)超过全年营业收入,这意味着目前社会上使用者没花一分钱拿到的机器超出了所有厂家一年的产量,虽然由于保理等金融手段的使用,这些钱不全部体现为企业的应收款,但是从全社会的角度看,这些都是应收款,不管哪一部分出现无法还款的风险,都会直接间接影响到整个工程机械市场,从而影响企业的发展。

应收类资产暴增的直接后果就是经营性现金流的恶化。全部16家工程机械上市公司中2010年年报经营性现金流为负的公司只有3家,2011年年报则上升为8家,2012年是5家;2001年以来上市公司累计现金流历史上从未为负过,只有2011年和2012年中期变为负数,2012年虽然转正,但是绝对数额极低,接近于零(见表4)。

表4 2006年以来工程机械上市公司经营性现金流占营业收入比重情况

#d1cm#page#

出口开始好转

2012年年报中的唯一亮点就是出口的大幅增长,除山河智能、山推股份和河北宣工外,其余所有整机公司出口都呈现正增长,三一重工和徐工机械出口增幅超过60%,三一重工出口大幅增长155%,位列所有整机制造公司之首(不考虑小微公司达刚路机)。16家公司出口累计增长49.73%;出口占比自2009年跌入谷底后开始出现上升态势(见图14)。

图14 工程机械类上市公司出口占收入比重

注:其中融资租赁类资产主要包括一年内到期的非流动资产和长期应收款。

2013年一季度并未出现明显复苏信号

分析单季度营业收入和净利润情况可以发现,过去16个季度单季度业绩增长经历了一个先上后下的周期。营业收入单季同比增长于2012年第四季度和2013年第一季度创前16个季度最低增幅,净利润单季同比增长于2012年第四季度创过去15个季度最低增幅,2013年则继续同比大幅下滑(见图15、图16)。

从单季度环比增长来看,一般年份第四季度营业收入和净利润都会比第三季度稳中有增,但惟独2012年第四季度无论是营业收入还是净利润较第三季度都有明显下滑,显示该行业正式进入谷底。虽然2013年第一季度环比有所好转,但是无论是绝对量还是同比增幅依然处于谷底,所以行业并没有出现明显好转的信号。

由于2012年应收类资产的大幅上升,代理商和客户的经营情况并未见根本好转,坏账金额上升是个必然趋势,我们预计2013年工程机械行业营业收入实现增长有一定难度,利润下滑则是比较确定的事件。但是随着“十二五”规划终期的临近,我们断定2014年行业将实现明显复苏,因此2012年可能只有买入的机会,没有赚钱的行情

图15 过去16个单季营业收入增长情况

图16 过去16个单季净利润增长情况

(作者系华宝证券研究所高级分析师 特约撰稿人:王合绪)

期待你的精彩评论