宏观经济面临下行风险 工程机械恐复苏乏力

多个反映宏观经济指标的数据陆续发布,结果让人顾虑重重。在官方制造业(PMI)意外回落之时,全社会用电量却大幅回升,如此矛盾的数据表明二季度中国经济依然面临下行风险。而对于工程机械行业来说,进入2013年的市场一直在回暖的呼声中,却从未真正体验到回暖的气息。虽然三、四月份部分工程机械销量出现好转的迹象,但是总体来看工程机械行业复苏回暖的动力依然不足。 宏观经济回稳基础不牢 中国官方5月1日公布的4月

易购AI小易生成

易购AI小易生成 多个反映宏观经济指标的数据陆续发布,结果让人顾虑重重。在官方制造业(PMI)意外回落之时,全社会用电量却大幅回升,如此矛盾的数据表明二季度中国经济依然面临下行风险。而对于工程机械行业来说,进入2013年的市场一直在回暖的呼声中,却从未真正体验到回暖的气息。虽然三、四月份部分工程机械销量出现好转的迹象,但是总体来看工程机械行业复苏回暖的动力依然不足。

宏观经济回稳基础不牢

中国官方5月1日公布的4月份制造业采购经理人指数(PMI)为50.6,与上月相比下降了0.3个百分点。创三个月以来新低,且新订单分项指数和生产分项指数均出现回落,显示中国经济面临下行风险,增长动力还需增强。

与官方PMI回落趋势一致,4月汇丰制造业PMI初值自3月终值51.6降至50.4,新出口订单则降至48.6的六个月低位,这也表明经济复苏乏力。

出口方面,外需不足的状况并没有根本改变,外贸发展面临的压力没有根本缓解。虽然国际环境略有改善,但年内难有明显复苏。内部劳动力成本上升,环境资源约束、人民币升值使得出口企业面临的挑战和压力仍然较大,出口难以再现前些年的持续高增长。

而国家能源局14日发布的数据显示,4月份我国全社会用电量4165亿千瓦时,环比增长4.8%,同比增长6.8%。分产业来看,第二产业用电量同比增长7.63%,与3月份相比回升4.74个百分点,而其他产业的用电量情况也均好转,增幅实现“由负转正”。其中,第一产量用电的回升幅度最大,达到14.34个百分点,而第三产业用电量同比增幅和城乡居民生活用电量同比增幅则分别增长了9.26个百分点和0.13个百分点,至8.9%和0.02%。

第二产业尤其工业用电量是带动中国全社会用电量增长的最大动力,其贡献率可达70%左右。其中,一半以上是冶金、有色、化工、建材等重化工产业用电,这说明用电量的波动跟这些行业的生产形势有很大关系。

在用电同比环比均有所回升的情况,4月份工业品出厂价格(PPI)却同比下降2.6%。显示部分行业仍产能比较大,库存多,同时国际大宗商品价格下跌,也导致国内工业产成品价格下跌。

国房景气指数

下游行业需求放缓

从目前来看,国内经济增长仍然乏力,投资消费的动力不足。投资方面,基础设施投资受融资平台收紧影响难再强劲,房地产投资受房市调控政策限制而放缓,制造业投资在企业盈利增速放缓影响下,难以明显复苏;消费方面受到公务消费限令与居民收入增速放缓影响可能持续较弱。

2013年1~4月份,全国固定资产投资91319亿元,同比名义增长20.6%,增速比1~3月份回落0.3个百分点。与经济增速联系紧密的很多投资种类均出现放缓,前4月我国制造业投资32255亿元,增长18.4%,增速回落0.3个百分点。

近期,各地的铁路项目再起波澜,其中高铁受到的冲击最大,多条高铁动脉出现停工、放缓或推迟建设现象。有专家表示,除了受经济形势的影响,还在于铁道部撤销后对原定投资计划造成了干扰。

据悉,贵广高铁原本定在明年年底通车,但现在建设速度放缓,尚不知通车时间。而连接中西部地区的高铁线也有缓建的迹象。作为国家重要铁路项目,“郑万”铁路(郑州到重庆万州的高速铁路)连动工的消息都没有。铁路建设资金没有保障,施工进度放缓甚至停工,造成挖掘机、铲土机、打桩机等工程机械需求不佳。

有专家表示,房地产行业能占工程机械市场使用量的40%。房地产投资开发的的规模和施工的进度,对工程机械行业影响非常大。2010年楼市限购令实施后,工程机械库存量增加,销量增幅减速。受持续的楼市调控政策影响,工程建设量减少,工程机械进入产能过剩时代。由于流水线不能停,一些企业在产能过剩的情况下仍得继续生产,企业库存压力越来越大。近两三年,工程机械设备的销量基本处于不增长甚至负增长的状态。

在土地购置面积、土地购置款环比大幅增长,用数字印证了4月份土地市场的繁荣的情况下。国房景气指数进一步缓慢回落,造成了当月房地产开发投资额环比略有下降,虽然前4月房屋施工面积增速由负转正,商品房销售额同比增长近六成,但从4月当月的数据来看,房屋施工面积有所下滑,商品房销售额也高位回落。

97.35点,4月份国房景气指数再一次小幅下滑。受此影响,4月份房地产开发投资额6047亿元,比3月份的6463亿元略有下滑,虽然前4月房地产累计投资19180亿元,同比增幅21.1%,增幅比前3月扩大0.9个百分点,但是在“国五条”调控持续深入的情况下,楼市成交量将逐步放缓楼市面临政策性因素的影响依然较大。#d1cm#page#

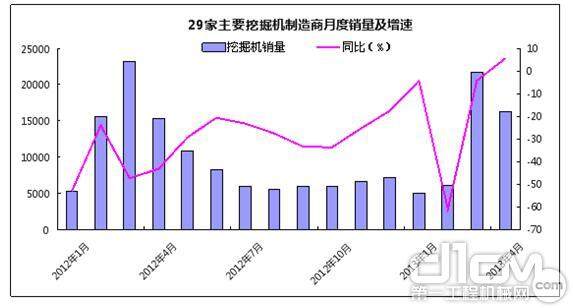

29家主要挖掘机制造商月度销量及增速

工程机械行业复苏乏力

在官方制造业(PMI)出现回落的同时,通用设备制造业PMI也出现下滑。4月份通用设备制造业PMI指数为51.3,环比降2.2个点。其中生产指数54.3,环比降3.5个点;新订单指数51.5点,环比降5.9个点;专用设备制造业PMI指数52.2,环比略降0.3个点,持续4个月站在50荣枯分界线上。其中新订单指数54、环比略降1.5个百分点。4月份PMI数据显示,通用设备需求复苏有一定反复,专用设备需求在年初见底后继续快速回升,但总体来看,需求依然没有明显好转。

以挖掘机为例,根据统计,2013年4月份29家主要挖掘机制造商共销售挖掘机16257台,同比增长5.77%,环比下降25.30%。继3月销量超预期之后,本月销量再超预期。据悉,在挖掘机保有量较低的地区如四川、东北、贵州、山西等地的销售情况都不错,但保有量高的地区销售较为低迷。每年的三、四月份属于挖掘机市场旺季,销售量往往占到全年30%-40%的规模。虽然今年的三、四月份挖掘机销量出现好转,但是由于对未来固定资产投资预期不明,客户更倾向于租赁设备进行施工,购买设备比较谨慎,产品销售好转不明显。

出口方面,今年一季度海关统计数据显示,工程机械出口额33.22亿美元,同比下滑17.44%;出口数量同比下滑64.15%,出口价格同比上涨130.29%;工程机械产品出口额和数量同比均大幅低于同期全国机电产品出口平均水平,而出口价格同比增幅却远远高于机电产品出口3.56%的价格同比增幅。

同期工程机械进口额6.99亿美元,同比下降59.7%,进口数量同比下降89.27%,进口价格同比上升275.41%。

工程机械产品出口额和数量大幅低于同期全国机电产品出口平均水平,而价格同比增长大幅超过全国几点产品平均水平的现象,一方面说明成本的变化,另一方面也说明可能产业结构调整和产品水平提升效应部分显现出来。而进口额、进口数量呈现更大幅下降,进口价格同比更大幅增长依然对业界人士提出了更高的要求。

钢联资讯认为,经济增长速度逐渐放缓,国内大型工程项目建设正逐渐减少,而房地产开发投资面临的诸多不确定因素,工程机械销售好转的幅度可能有限。预计2013年全年的总体需求将可以达到5-10%的增长,需求拐点难以延续。工程机械行业可能进一步承压。

期待你的精彩评论