让应收款风险冰山浮出水面(上)

编者按:随着工程机械市场的起落,行业上市公司应收款风险也备受关注,但是媒体多是从应收款风险的某一方面着眼进行报道,很难一览此类风险的全貌,尤其值得注意的是,财务报表中的“应收账款”或许只是风险的冰山一角,为此本刊特约华宝证券的王合绪老师从“基础应收款”和“广义应收款”两个范畴来深度解读上市公司的应收款风险,文章将分两期连续刊登,敬请关注。基础应收款创新高暴露冰山一角 我们姑且把财务报表中“应收票据

易购AI小易生成

易购AI小易生成 编者按:随着工程机械市场的起落,行业上市公司应收款风险也备受关注,但是媒体多是从应收款风险的某一方面着眼进行报道,很难一览此类风险的全貌,尤其值得注意的是,财务报表中的“应收账款”或许只是风险的冰山一角,为此本刊特约华宝证券的王合绪老师从“基础应收款”和“广义应收款”两个范畴来深度解读上市公司的应收款风险,文章将分两期连续刊登,敬请关注。

基础应收款创新高暴露冰山一角

我们姑且把财务报表中“应收票据”和“应收账款”称为基础应收款。目前沪深两市包括电梯在内的工程机械主机及配件类上市公司共22家,2011年、2012年前三季度共实现销售收入2169亿元和1597亿元,累计基础应收款却达到了551亿元和805亿元,占销售收入比重超过30%和50%,其中个别公司(尤其是铁路相关类公司)前三季度经营性应收资产占比都超过了100%。

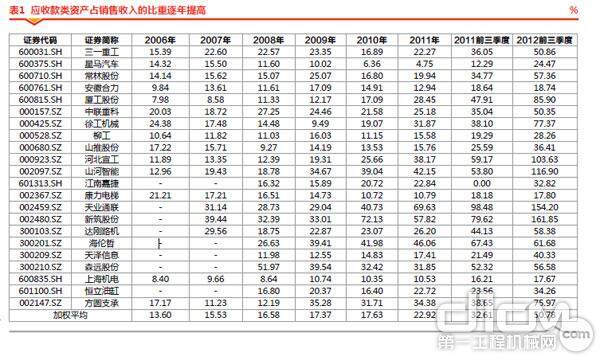

应收款类资产占销售收入的比重逐年提高

纵向对比应收款历史财务数据我们发现,工程机械类上市公司累计应收类资产占销售收入比重在2011年以前从未超过20%,2004-2006年是应收款占比最低的三年,之后逐年都有小幅增长,2011年开始加速攀升,2012年前三季度同比更是增加20个百分点以上,明显偏离正常。

我们还发现一个有趣的现象,2008年及以前主要的11家工程机械主机类上市公司中应收款占比最高的一直是三一重工和中联重科,而且几乎在所有的年份中联重科的应收款占比都超过三一重工,这与行业内“三一更加激进”的观感似乎并不太吻合。

基础应收款是主机制造商直接对客户赊销造成的,2012年前三季度基础应收款占到营业收入51%意味着全行业赊销的比例超过一半,基础应收款的风险在各类应收款风险中是最高的,因为这种信用销售没有抵押和担保,完全建立在主机制造商与客户的信任关系之上 。

工程机械类上市公司应收款类资产占收入比重逐年提高

#d1cm#page#

融资租赁业爆发式增长再添隐忧

融资租赁已经成为主机制造商重要的销售手段。在没有融资租赁和保理贷款等金融工具的时期,基础应收款的风险基本就代表了一家企业的应收款风险,但是在融资租赁盛行的时期,还必须考虑融资租赁应收款带来的风险,融资租赁应收款在公司财务报表中对应的科目是“一年内到期非流动资产”和“长期应收款”。

2010年以来融资租赁在工程机械销售中使用的比例飞速提升。龙头公司纷纷成立自己的融资租赁公司为客户提供融资租赁的销售方式。如果说2009年以前,各公司的融资租赁还只是战略布局,那么2010年融资租赁则已经进入了实战状态,2011年则开始随着竞争的白热化而进入爆发增长时期,2012年则达到了白炽化。除了通过自己的融资租赁公司进行销售之外,许多厂家还通过第三方融资租赁公司进行销售。

由于主机制造商大量使用融资租赁手段进行销售,使得工程机械类上市公司财务报表中 “一年内到期非流动资产”和“长期应收款”两类应收类资产出现快速上升。这两个科目的和基本上代表了上市公司融资租赁资产的规模。当上市公司通过上市公司以外的公司进行融资租赁时,这两个科目则不会出现在上市公司财务报表中,只出现在融资租赁公司报表中,不管出现在哪里,这两个科目均不同程度代表了公司没有现金支撑的营业收入,也就是存在不能收回现金风险的营业收入。

目前,工程机械上市公司中包含融资租赁业务的只有柳工和中联重科。从下图可以看到,2007年以来,中联重科和柳工的融资租赁资产占收入比重呈现持续上升态势,5年之内中联重科融资租赁占营业收入比重从4.25%上升到55.76%,也就是说2012年前三季度中联重科通过融资租赁实现的销售占当期营业收入比重为55.76%。

工程机械类上市公司融资租赁应收类资产占收入比重逐年提高

目前除了中联重科和柳工之外,工程机械行业其他上市公司不包含融资租赁业务,融资租赁业务主要通过上市公司外的融资租赁公司来操作,其融资租赁规模和应收款无法从上市公司报表中直接获取。但是上市公司外的融资租赁业务往往需要上市公司承担回购义务,因此通过上市公司承担的回购义务的金额就可以大概估计公司融资租赁业务规模和应收款规模。以三一重工和中联重科为例,2012年中期,这两家公司承担回购义务的累计余额分别为362.19亿元和117.86亿元,差别较大的原因就在于三一重工融资租赁业务是在上市公司外,需要对融资租赁出去的机器承担回购义务,而中联重科的融资租赁业务就在上市公司内,无需对融资租赁出去的机器承担回购义务。我们据此推断三一重工的融资租赁应收款也超过200亿元。

融资租赁应收款风险原本不高,而且还是一种盈利模式。行业内的国际巨头卡特彼勒融资租赁销售的机器一度占到其总销售量的60%,融资租赁创造的利润占其总税后利润的15%。但如果客户筛选不严格、首付款控制过低,租赁费用过低,融资租赁不但不能带来利润,还会带来巨大的风险。近两年行业内有的企业通过降低首付款和租赁费的方式抢夺市场份额,2012年在市场收缩的情况下违约率大增,本期通过融资租赁确认的收入和利润可能在未来会计年度还得“吐出来”。

如果把应收融资租赁款计算在内,则工程机械主机类上市公司的应收资产占比又有一个大幅跃升,以柳工和中联重科为例,2012年前三季度应收票据和应收账款占比分别只有28.26%和50.35%,但是如果考虑到融资租赁资产,应收类资产占比就达到了98.22%和106.22%。也就是说这两家公司通过赊销和融资租赁实现的销售额和当期销售额大致相当。

作者简介:王合绪 江苏大学机械制造学士,南京大学经济学硕士,StarMine与《金融时报》联合评选之2008亚洲区机械与材料行业选股最佳分析师第一名。曾就职于湘财证券研究所、德隆集团战略部、美国乔丹工业和平安证券研究所,多年从事机械行业及相关行业的研究与投资。现就职于宝钢集团华宝证券。

期待你的精彩评论