我国重型机械行业竞争格局及前景分析

近日,太原重工股份有限公司2013年度第一期短期融资券募集说明书对公司所处的重型机械行业进行了分析。 1、重型机械行业概况 重型机械行业属于重大技术装备制造业的主要子行业之一。装备制造业是为国民经济和国防建设提供各类技术装备的制造业,具有产业关联度高、带动能力强和技术含量高等特点,是一个国家和地区工业化水平与经济科技总体实力的标志,是关系国家、民族长远利益的基础性和战略性产业,是用先进科学技术改造

易购AI小易生成

易购AI小易生成 近日,太原重工股份有限公司2013年度第一期短期融资券募集说明书对公司所处的重型机械行业进行了分析。

1、重型机械行业概况

重型机械行业属于重大技术装备制造业的主要子行业之一。装备制造业是为国民经济和国防建设提供各类技术装备的制造业,具有产业关联度高、带动能力强和技术含量高等特点,是一个国家和地区工业化水平与经济科技总体实力的标志,是关系国家、民族长远利益的基础性和战略性产业,是用先进科学技术改造传统产业的重要载体,是高新技术产业和信息化产业发展的基础,是国家经济安全和军事安全的重要保障。重型机械行业是装备制造业中从事大型、重型和成套、成线的重大技术装备的产业,属典型的重大技术装备产业。重型机械行业是国民经济和国防建设发展的基础,是一个国家综合国力的重要体现,在国民经济发展中占据着特殊的位置。

重型机械行业属于“母机”制造行业,是国家工业化的脊梁,在整个国民经济中占有极为重要的地位。随着国民经济的快速发展,“西气东输”、“西电东送”、“南水北调”等重大工程的实施,钢铁、电力、石化、煤炭等国民经济主导产业的发展和城市基础设施的大规模建设,为重型机械行业提供了很大的市场需求,推动了重型机械行业的发展,重型机械企业的生产经营保持着健康的发展态势,经济效益也明显提高。

近年重型机械行业产品销售收入情况如下图:

近年重型机械行业产品销售收入情况

近年重型机械行业销售收入增长情况 单位:亿元

数据来源:中国重型机械协会统计简报

行业经营效益方面,根据中国重型机械工业协会披露的数据,2011年,我国重型机械行业工业总产值8686.1亿元,同比增长26.2%;工业销售产值8461.3亿元,同比增长27%;出口金额139.6亿美元,同比增长20.4%;进口额68.9亿美元,同比增长15.7%;进出口顺差70.76亿美元,同比增长36.9%;利润额584.5亿元,同比增长23.9%。就分行业而言,冶金机械工业销售产值1019.3亿元,同比增长12.3%;出口额15.8亿美元,同比增长10.8%。以冶金设备为主的明显下滑。矿山机械工业销售产值2766.7亿元,同比增长33.75%;出口额14.43亿美元,同比增长54%。采掘设备、筛分洗选设备、钻机、矿山卷扬设备、矿山机械零件出口增长均超过40%,但破碎粉磨设备出口额下滑较大,同比下降47.13%。

创新能力方面,近几年来重机行业的大型重点骨干企业集团加强了科技创新能力建设,研制了一批技术和质量水平达到或接近国际先进水平产品,打入欧美及新兴国家市场。大型企业国际化进程加快,促进了产品的出口和企业的平稳快速发展。一重制造的大型锻焊结构热壁加氢反应器出口印度;太重制造的4立方米、10立方米、35立方米矿用出口到印度、俄罗斯、哈萨克斯坦等国家;中信重工的大型球磨机出口澳大利亚、巴西、俄罗斯等20多个国家并在澳洲、巴西、智利等地建立销售网络;上海振华重工生产的大型海洋铺管系统装备出口美国;大连重工的大型散料装卸机械出口巴西;北方重工的水泥成套设备、矿山成套设备、全断面掘进机出口到印度、巴西、伊朗等国家。

我国重型机械行业在国家经济发展历史中发挥着重要的作用。在当前信息化革命、经济全球化的大背景下,我国重型机械行业将以迎接全球金融危机挑战为契机,以市场为导向,以产品结构调整为中心,根据企业现有的技术、装备和经营状况为基础,按有所为、有所不为的原则,通过组织结构调整、资源优化组合,形成大、特、专、精的企业集团,提高企业集中度,做强做大,实现重型机械行业的振兴。#d1cm#page#

2、重型机械行业政策

重型机械行业的法律法规及政策除了国家主管部门定期发布的《当前国家重点鼓励发展的产业、产品和技术目录》、《产业结构调整指导目录》、《鼓励外商投资产业指导目录》、《国家中长期科学和技术发展规划纲要(2006-2020年)》和2012年修订版的《国家支持发展的重大技术装备和产品目录》及《重大技术装备和产品进口关键零部件、原材料商品清单》外,还包括国家主管部门及地方政府出台的一系列振兴装备制造业的产业政策,具体如下:

(1)2006年2月13日,国务院发布了《国务院关于加快振兴装备制造业的若干意见》(国发[2006]8号),明确了大力振兴装备制造业是走新型工业化道路,实现国民经济可持续发展的战略举措,并在目标、原则、任务、措施,法律法规等方面提出了具体意见。

(2)2007年10月18日,国家发改委发布了《关于加快推进大型冶金装备自主化实施方案》(发改装备[2007]2759号),方案阐述了加快推进大型冶金装备自主化的重要意义,明确了大型冶金成套装备自主化的目标和重点任务,并提出了加快推进大型冶金装备自主化的措施。

(3)2007年10月26日,国家发改委发布了《关于加快大型石化装备自主化实施方案》(发改装备[2007]2528号),方案阐述了加快推进大型石化装备自主化的重要意义,明确了大型石化装备自主化的目标和重点任务,并提出了加快推进大型石化装备自主化的相应措施。

(4)2009年2月4日,国务院审议并原则通过了《装备制造业调整振兴规划》,规划指出了加快振兴装备制造业的目标和重点任务,并提出了加快振兴装备制造业的具体要求。2009年5月出台的装备业调整和振兴规划具体细则明确指出要提升大型铸锻件、基础部件、加工辅具、特种原材料四大配套产品制造水平,夯实产业发展基础;抓住钢铁、石化、船舶、汽车等九大产业重点项目,实施装备自主化。

(5)2010年10月10日,国务院公布了《关于加快培育和发展战略性新兴产业的决定》。《决定》指出我国必须加快培育和发展包括高端装备制造产业、新能源产业在内的一系列战略性新兴产业:积极探索战略性新兴产业发展规律,发挥企业主体作用,加大政策扶持力度,深化体制机制改革,着力营造良好环境,强化科技创新成果产业化,抢占经济和科技竞争制高点,推动战略性新兴产业快速健康发展。到2015年,战略性新兴产业增加值占国内生产总值的比重力争达到8%左右,到2020年,战略性新兴产业增加值占国内生产总值的比重力争达到15%左右,包括高端装备制造产业在内的一系列战略性新兴产业将成为国民经济的支柱产业,再经过十年左右的努力,战略性新兴产业的整体创新能力和产业发展水平达到世界先进水平,为经济社会可持续发展提供强有力的支撑。

(6)2010年10月10日,《国务院关于加快培育和发展战略性新兴产业的决定》公布,要求面向海洋资源开发,大力发展海洋工程装备。强化基础配套能力,积极发展以数字化、柔性化及系统集成技术为核心的智能制造装备。积极研发新一代核能技术和先进反应堆,发展核能产业。提高风电技术装备水平,有序推进风电规模化发展,加快适应新能源发展的智能电网及运行体系建设。

(7)2010年10月18日,《关于制定国民经济和社会发展第十二个五年规划的建议》公布,《建议》提出“十二五”期间我国应发展现代产业体系,提高产业核心竞争力,坚持把经济结构战略性调整作为加快转变经济发展方式的主攻方向。通过提升制造业核心竞争力,发展战略性新兴产业,实现经济社会又好又快发展。制造业发展重点是优化结构,改善品种质量,增强产业配套能力,淘汰落后产能。发展先进装备制造业,调整优化原材料工业,改造提升消费品工业,促进制造业由大变强。完善依托国家重点工程发展重大技术装备政策,提高基础工艺、基础材料、基础元器件研发和系统集成水平。支持企业技术改造,增强新产品开发能力和品牌创建能力。按照“十二五”规划建议,未来五年与重型机械相关的需求有望明显增长,尤其是新能源、节能减排、防污染等重型机械需求将继续提升。

(8)2011年12月13日,工信部下发的《石化和化学工业“十二五”发展规划》,以加快转变石化和化学工业发展方式为主线,加快产业转型升级,优化产业布局,增强科技创新能力,进一步加大节能减排、联合重组、淘汰落后、技术改造、安全生产、两化融合力度,提高资源能源综合利用效率,大力发展循环经济,实现石化和化学工业集约发展、清洁发展、低碳发展、安全发展和可持续发展。到2015年,石化和化学工业总产值达14万亿元左右。石化行业在“十二五”期间蕴含大量的产业机会,其前沿领域和重点发展领域有望成为新的投资热点。

(9)按照“十二五”规划建议,未来五年与装备制造业相关的需求有望明显增长,尤其是新能源、节能环保等高端装备需求将继续提升。中国机械工业联合会发布的《“十二五”机械工业发展总体规划》提出,“十二五”期间,我国机械工业将主攻五个重点领域、实施五大发展战略。其中,五个重点领域中的四大领域(高端装备产品、新兴产业装备、关键基础产品和基础工艺及技术)与公司现有产品和正在进入的产品领域相关,为公司“十二五”的产品和产业调整提供了政策空间和市场机遇;五大发展战略(主攻高端、创新驱动、强化基础、两化融合、绿色为先),为公司“十二五”发展思路和发展途径的选择明确了方向。

(10)2012年3月12日,财政部下发了调整重大技术装备进口税收政策暂行规定有关清单,对原2010年重大技术装备进口税收政策有关装备和产品目录、进口关键零部件和原材料目录、进口不予免税的装备和产品目录等予以了调整。2012年修订版的《国家支持发展的重大技术装备和产品目录》(下称目录1)及《重大技术装备和产品进口关键零部件、原材料商品清单》(下称目录2)自2012年4月1日起执行,符合规定条件的国内企业为生产目录1所列装备或产品而进口目录2所列零部件,可免征关税和进口环节增值税。

从以上行业政策可以看出,发行人所处的重型机械制造业由于其在国民经济中的关键地位,其发展振兴得到了国家主管部门的大力支持。发行人作为重型机械行业的龙头企业,具备明显的技术优势与规模优势,将显著受益于相关政策。#d1cm#page#

3、重型机械行业发展目标

根据中国重型机械工业协会已披露的信息,我国重型机械行业“十二五”规划制定的发展目标是:

(1)行业产销年均增长16%,利润增长20%。

(2)突出抓好国家科技重大专项,努力突破产业核心技术和关键技术,带动产业转型和技术升级,一般装备基本实现自主化,重大技术装备自主化率达95%。

(3)推进企业兼并重组,提高产业集中度,培育形成具有设备成套、工程总承包、国际贸易、投融资能力的大型企业集团,形成5-6家销售收入超过300亿元,1-2家销售收入超过500亿元具有国际竞争力的大型装备制造企业集团。

(4)围绕结构调整和发展方式转变,运用高新技术改造提升传统装备制造业,加大财政投入,推进信息化和工业化融合,提高企业综合素质和实力。

(5)自主创新能力有重大突破,在高端装备制造领域掌握一批中线领域的核心技术,形成一批具有自主知识产权的国际知名品牌,全行业新产品率超过30%,产品质量和数量明显提高,30%以上的产品技术和质量水平达到国际先进水平。

4、重型机械行业竞争格局

根据中国机械行业协会统计,截至2012年4月末,国内重型机械行业规模以上企业共3,714家,其中规模较大的主要包括中国第一重型机械集团公司、中国第二重型机械集团公司、大连重工起重集团有限公司、北方重工集团有限公司、太原重型机械集团有限公司、中信重工机械股份有限公司、上海重型机械厂有限公司等。世界上较大的重型机械企业主要包括全球三大知名冶金设备制造商德国的西马克集团、西门子奥钢联和总部位于意大利的达涅利集团、韩国最大的发电设备制造商斗山重工、世界知名的综合机械设备制造商三菱重工等,他们的产品线丰富,从炼钢、铸锻件到设计制造发电设备、冶金设备、水泥设备、起重设备,并承建工程项目,其技术水平、工艺装备以及规模明显强于中国主要重型机械企业。

2012年1-4月冶金矿山机械行业主要企业排名情况

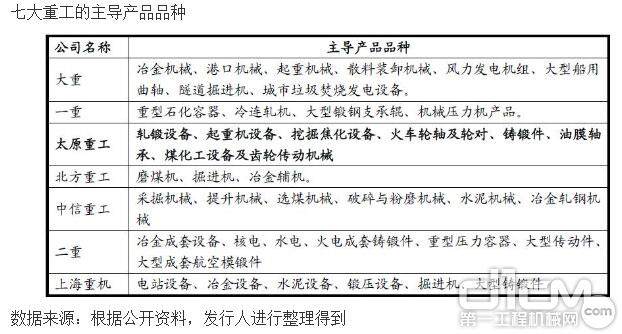

目前,七大重工的主导产品各有侧重,在各自细分市场具备绝对优势,形成差异化竞争的格局,市场竞争态势相对较为平缓。

七大重工的主导产品品种

七大重工的主导产品品种#d1cm#page#

5、重型机械行业发展前景

(1)下游需求持续扩大,行业收入稳健增长

当前,我国国民经济继续保持平稳较快发展,产业升级与结构调整方兴未艾,工业化、城市化进程仍在快速推进的过程中,对我国冶金、能源、交通运输等行业的投资需求构成持续拉动,形成对重型机械制造行业的稳健需求,将在较长期内为重型机械行业的高景气提供保障。

(2)研发技术逐步改善,盈利能力显著提高

目前我国高端重型机械行业的关键零部件如液压系统等的技术水平相对较为滞后,主要核心部件大量依赖进口,这不仅已成为制约我国重型机械核心竞争力与发展空间的瓶颈问题,更抬高了国产重型机械的生产成本,限制了行业盈利能力的持续提高。“十二五”期间,我国将加大对高端装备制造业的科研投入,努力实现关键部件的国产化,进一步提升行业的国际竞争力与盈利能力。

(3)兼并重组得到推进,行业龙头地位进一步巩固

我国重型机械行业“十二五”规划提出,要推进企业兼并重组,提高产业集中度,形成5-6家销售收入超过300亿元,1-2家销售收入超过500亿元具有国际竞争力的大型装备制造企业集团。而根据中国重型机械工业协会统计,2010年我国重型机械行业收入最高的大连重工实现销售产值也仅为150亿元,距离行业划目标还有较大的发展空间。未来国内重型机械行业的龙头企业在“十二五”期间将通过兼并重组以及扩建产能等方式实现收入翻番,其行业龙头地位将得到进一步巩固。(钢联)

期待你的精彩评论